Стратегия отслеживания двойного разворота

Обзор

Стратегия двойного разворота отслеживания объединяет две подстратегии – разворота 123 и ключевого разворота вниз – для более точного захвата торговых сигналов. Стратегия разворота 123 использует сравнение цен закрытия текущего и двух предыдущих дней в сочетании с индикатором Stoch для выявления потенциального разворота. Стратегия ключевого разворота вниз определяет сигналы разворота по новым минимумам в рамках нисходящего тренда. Совмещение сигналов обеих подстратегий позволяет принимать более надёжные и точные торговые решения.

Принцип стратегии

Стратегия состоит из двух подстратегий. Первая – стратегия разворота 123, её логика:

- Если цена закрытия сегодня и вчера выше, чем позавчера, быстрый стохастик (Stoch) ниже медленного и его значение ниже 50 – открываем длинную позицию.

- Если цена закрытия сегодня и вчера ниже, чем позавчера, быстрый стохастик выше медленного и его значение выше 50 – открываем короткую позицию.

Вторая подстратегия – ключевой разворот вниз, её логика проста: при нисходящем тренде, если появляется новый минимум, открываем короткую позицию.

Торговый сигнал всей стратегии формируется только тогда, когда сигналы обеих подстратегий совпадают по направлению.

Преимущества

Главное преимущество стратегии – высокая точность и надёжность сигналов. Поскольку для фактического открытия сделки требуется совпадение сигналов обеих подстратегий, это отсеивает часть шумовых сделок, что значительно повышает устойчивость стратегии.

Кроме того, стратегия объединяет информацию из нескольких временных измерений: сравнение двухдневных свечей и многодневные данные индикатора Stoch, что делает обоснование более всесторонним и надёжным.

По своей сути стратегия сочетает черты как разворотных, так и трендовых стратегий, что делает её пригодной для реального применения.

Анализ рисков

Основной риск стратегии заключается в том, что требование двух совпадающих сигналов увеличивает вероятность пропуска сделок. Когда сигналы подстратегий не совпадают, торговые возможности упускаются.

Кроме того, сами подстратегии имеют недостатки. Стратегия разворота 123 чувствительна к параметрам и требует тщательного тестирования и оптимизации. Стратегия ключевого разворота вниз менее эффективна при боковых движениях.

Эти проблемы можно решить путём настройки параметров и внедрения дополнительных вспомогательных индикаторов.

Направления оптимизации

Стратегию можно оптимизировать по нескольким направлениям:

- Настроить параметры подстратегий для лучшего соответствия характеристикам конкретного инструмента.

- Ввести вспомогательные индикаторы, такие как объём и волатильность, для повышения точности решений.

- Добавить модели машинного обучения для автоматической оптимизации параметров на основе исторических данных.

Заключение

Стратегия двойного разворота отслеживания обеспечивает двойную страховку при захвате разворотов за счёт комбинации подстратегий разворота 123 и ключевого разворота вниз. Она объединяет преимущества разворотных и трендовых стратегий и имеет широкие перспективы для реального применения. Благодаря оптимизации параметров и моделей её эффективность может быть дополнительно повышена, что делает её важным инструментом для трейдеров, работающих на разворотах.

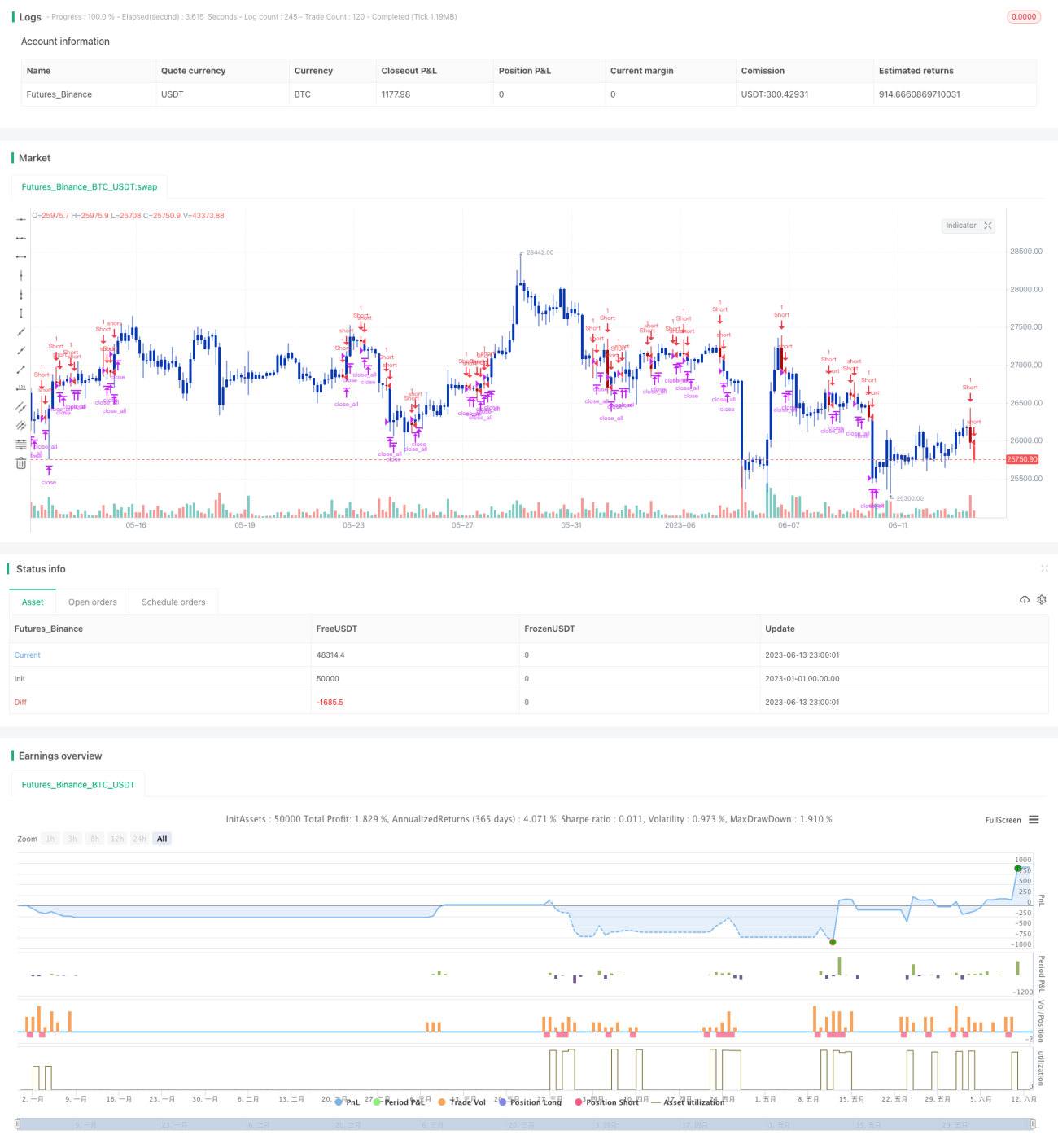

/*backtest

start: 2023-01-01 00:00:00

end: 2023-06-14 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 21/12/2020

// This is combo strategies for get a cumulative signal. - 1