Стратегия парной торговли с двойным треком моментума и разворота

Обзор

Данная стратегия комплексно использует несколько технических индикаторов, реализуя импульсный разворот и парное отслеживание двух линий для формирования торговых сигналов. Стратегия применяет паттерн «123» для определения точек разворота и формирует парные сигналы с индикатором ergodic CSI, обеспечивая отслеживание тренда. Стратегия направлена на捕捉 средне- и краткосрочных трендов для получения высокой доходности.

Принцип стратегии

Стратегия состоит из двух частей:

- Определение точек разворота по паттерну «123»

- Формирование парных сигналов с помощью индикатора ergodic CSI

Паттерн «123» определяет разворот цены на основе соотношения цен закрытия последних трех свечей. Конкретная логика:

- Если за последними двумя свечами цена закрытия последней выросла, и текущие быстрый и медленный стохастики (stoch) находятся ниже 50, то это сигнал на покупку.

- Если за последними двумя свечами цена закрытия последней упала, и текущие быстрый и медленный стохастики (stoch) находятся выше 50, то это сигнал на продажу.

Индикатор ergodic CSI учитывает множество факторов: цену, истинный диапазон (ATR), индикаторы тренда и т.д., комплексно оценивая динамику рынка и формируя зоны покупки и продажи.

Когда индикатор находится выше зоны покупки — генерируется сигнал на покупку, когда ниже зоны продажи — сигнал на продажу.

В итоге сигнал разворота по паттерну «123» и сигнал трека от ergodic CSI подвергаются логическому «И», что дает окончательный сигнал стратегии.

Преимущества стратегии

- Улавливает средне- и краткосрочные тренды, обладает высоким потенциалом прибыли

- Определение разворотных паттернов позволяет эффективно фиксировать точки перелома

- Парное отслеживание двух линий снижает количество ложных сигналов

Риски стратегии

- Возможны расхождения с динамикой отдельных акций, что приводит к стоп-лоссам

- Разворотные паттерны подвержены влиянию флэтовых рынков

- Пространство для оптимизации параметров ограничено, эффективность может сильно колебаться

Направления оптимизации

- Оптимизировать параметры для повышения доходности стратегии

- Добавить логику стоп-лосса для уменьшения убытков по отдельным сделкам

- Комбинировать с мультифакторными моделями для повышения качества отбора акций

Заключение

Данная стратегия, благодаря комбинации разворотных паттернов и парного отслеживания двух линий, обеспечивает эффективное отслеживание средне- и краткосрочных трендов. По сравнению с использованием одного технического индикатора она обладает более высокой стабильностью и уровнем доходности. На следующем этапе планируется дальнейшая оптимизация параметров, а также добавление модулей стоп-лосса и отбора акций для уменьшения просадок и улучшения общих результатов.

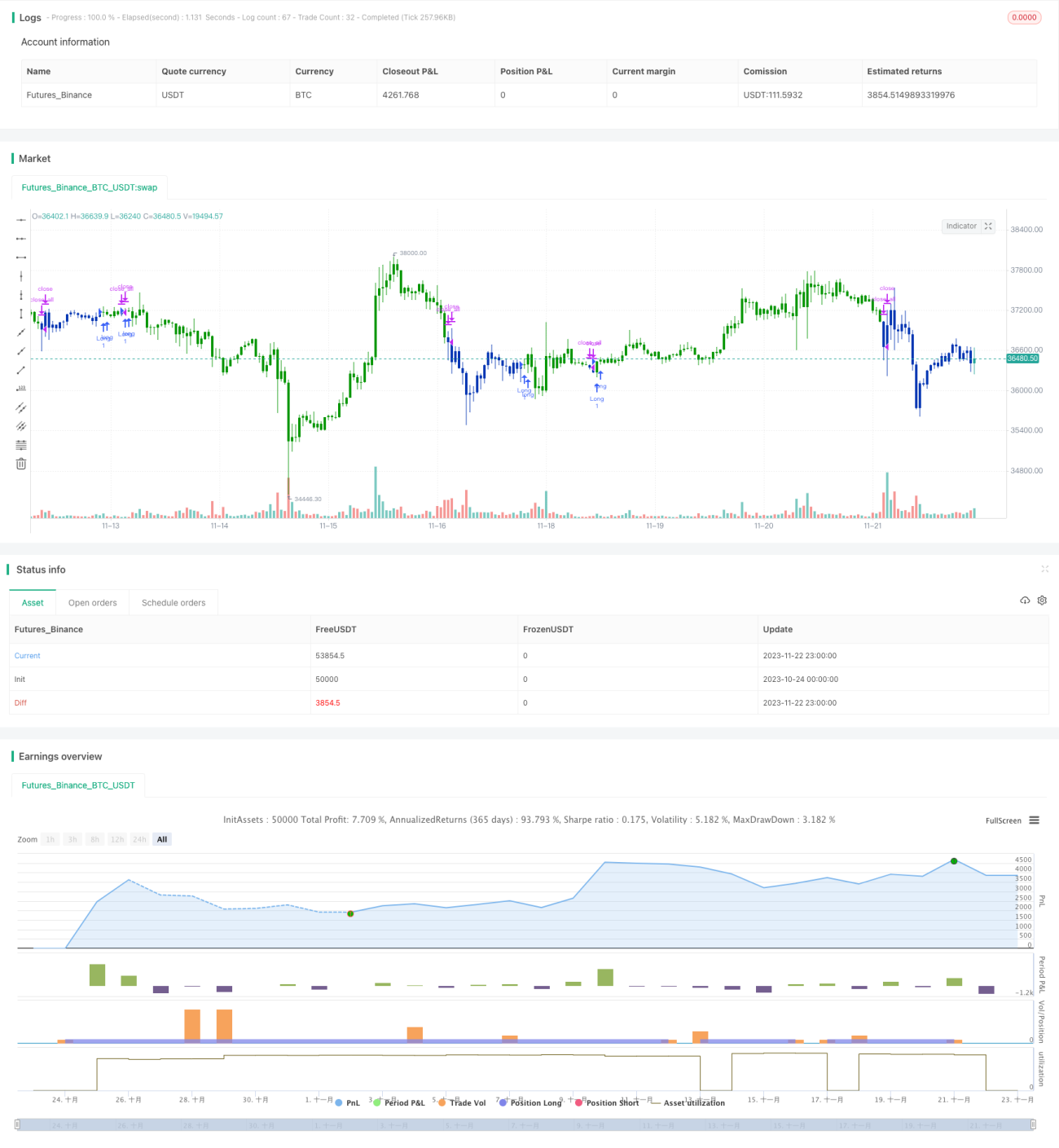

/*backtest

start: 2023-10-24 00:00:00

end: 2023-11-23 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/07/2020

// This is combo strategies for get a cumulative signal. - 1