Стратегия следования за трендом на основе индикаторов T3 и CCI

Стратегия следования за трендом на основе индикаторов T3 и CCI

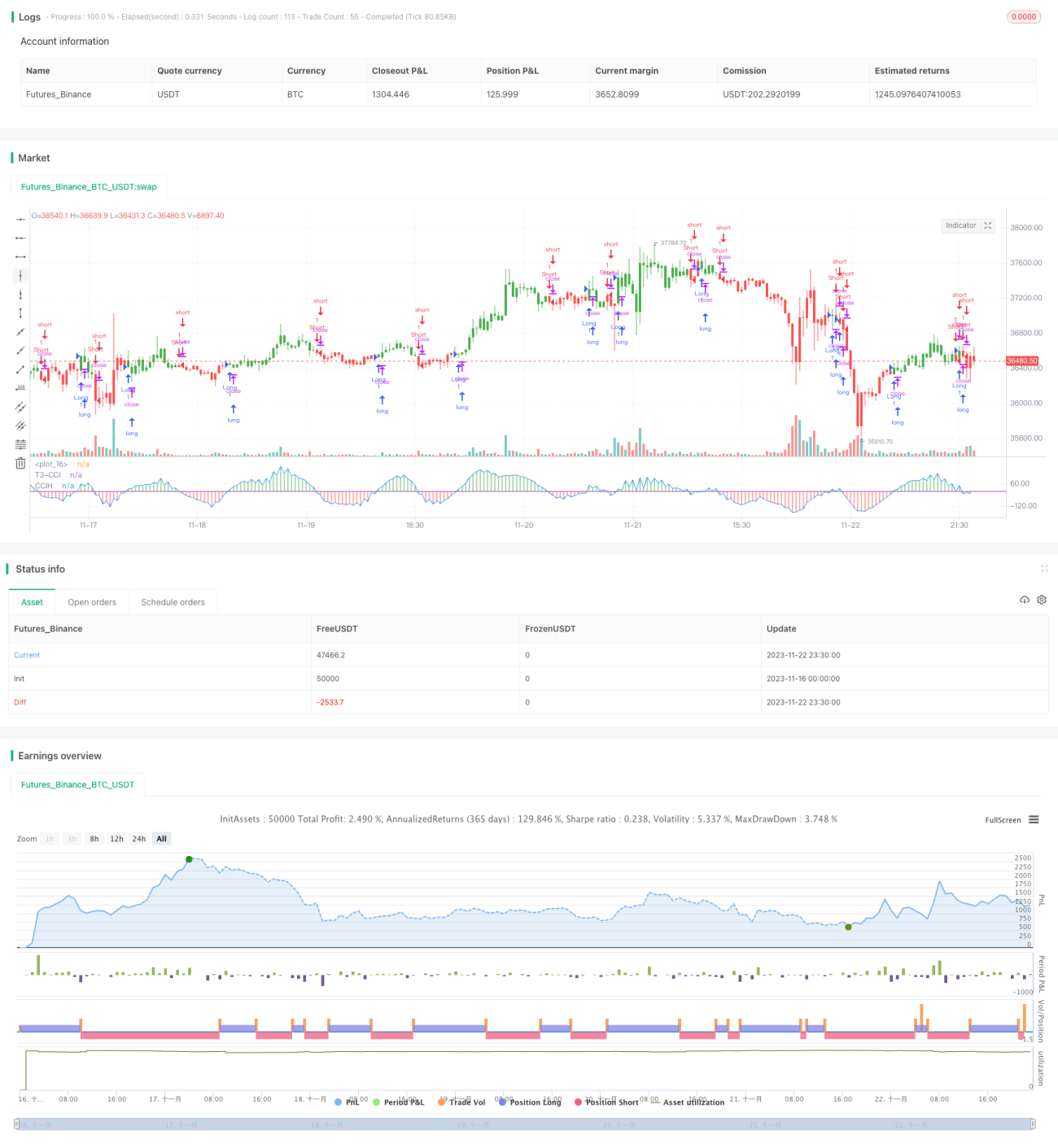

Обзор

Это количественная стратегия следования за трендом, использующая сглаженную скользящую среднюю T3 и индикатор CCI. Стратегия вычисляет индикатор T3-CCI для идентификации тренда и входит в рынок при получении двойного подтверждающего сигнала, следуя за трендом.

Принцип стратегии

Стратегия сначала вычисляет сглаженную скользящую среднюю T3 и индикатор CCI. Затем индикатор CCI преобразуется в индикатор T3-CCI с помощью серии фильтров. Когда T3-CCI пересекает нулевую линию снизу вверх, генерируется сигнал на покупку; при пересечении сверху вниз — сигнал на продажу. Для фильтрации ложных сигналов стратегия требует, чтобы индикатор T3-CCI сохранял один и тот же сигнал в течение двух последовательных периодов, прежде чем разместить ордер.

Конкретно, стратегия использует следующие шаги:

- Вычисление индикаторов CCI и T3.

- Преобразование CCI в T3-CCI с помощью серии цифровых фильтров.

- Определение бычьего или медвежьего состояния T3-CCI.

- Ожидание непрерывного сигнала в течение двух баров в качестве сигнала входа.

Анализ преимуществ стратегии

Стратегия обладает следующими преимуществами:

- Эффективное сглаживание индикатора CCI с помощью T3 для фильтрации рыночного шума.

- Использование механизма двойного подтверждения для избежания ложных сигналов.

- Отслеживание среднесрочных и долгосрочных трендов, избегание краткосрочных откатов.

Анализ рисков

Стратегия также имеет определенные риски:

- В условиях бокового рынка легко генерируются ложные сигналы.

- Механизм двойного подтверждения может пропустить краткосрочные возможности.

- При резких разворотах тренда риск стоп-лосса возрастает.

Меры противодействия:

- Настройка параметров CCI и T3 для оптимизации эффективности индикаторов.

- Возможно сокращение периода подтверждения или одновременное использование комбинаций быстрых и медленных параметров.

- Применение трейлинг-стопа или своевременного стоп-лосса для контроля потерь по каждой сделке.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Настройка параметров CCI и T3 для адаптации к различным таймфреймам и рынкам.

- Добавление индикаторов для определения тренда с целью повышения качества сигналов.

- Автоматическая корректировка уровней стоп-лосса на основе волатильности.

- Использование методов машинного обучения для динамической оптимизации параметров.

Заключение

В целом, данная стратегия представляет собой надежную стратегию следования за среднесрочным и долгосрочным трендом. Она контролирует риски за счет двойного подтверждения и следования за трендом, что делает ее подходящей базовой стратегией для трендовой торговли. Путем оптимизации параметров и правил можно еще больше повысить производительность стратегии.

/*backtest

start: 2023-11-16 00:00:00

end: 2023-11-23 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/12/2016

// This simple indicator gives you a lot of useful information - when to enter, when to exit- 1