Стратегия трендового следования на основе скользящей средней Халла и индикаторов TSI и CCI

Обзор

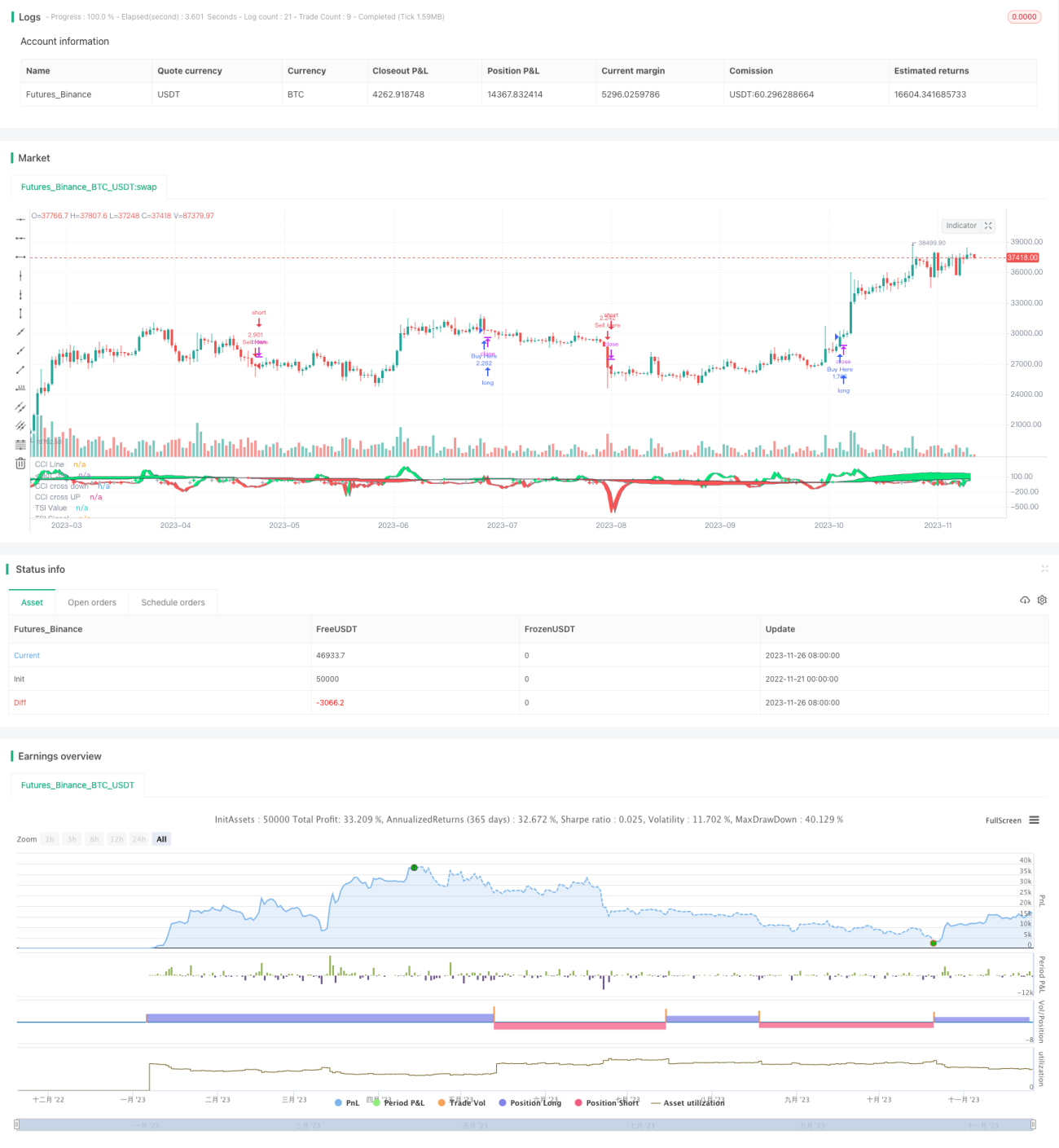

Данная стратегия объединяет три индикатора: индекс относительной силы (TSI), товарный канальный индекс (CCI) и скользящую среднюю Халла (Hull MA), формируя следящую за трендом торговую стратегию. Она может применяться для долгосрочного следования за трендом на любых торговых инструментах на часовом или более старшем таймфрейме.

Принцип стратегии

Стратегия основана на анализе тренда и состояний перекупленности/перепроданности с помощью TSI и CCI, а также на определении среднесрочного тренда через Hull MA. Комбинация этих трёх индикаторов служит базовым условием для открытия позиций.

Конкретно: когда быстрая линия TSI пересекает медленную снизу вверх, а CCI пересекает уровень +20 снизу вверх при возрастающем n1, открывается длинная позиция; когда быстрая линия TSI пересекает медленную сверху вниз, а CCI пересекает уровень -20 сверху вниз при убывающем n1, открывается короткая позиция. Hull MA используется для фильтрации среднесрочного тренда: длинная позиция открывается только при цене ниже Hull MA, короткая – при цене выше Hull MA.

Такое подтверждение сигналов с помощью индикаторов разных периодов позволяет эффективно отсеивать ложные пробои и следовать за средне- и долгосрочным трендом.

Преимущества анализа

Это относительно стабильная и эффективная следящая за трендом стратегия, обладающая следующими преимуществами:

- Использование TSI для определения долгосрочного направления тренда более надёжно, что позволяет избежать помех от краткосрочного рыночного шума.

- Добавление индикатора CCI помогает подтвердить состояния перекупленности/перепроданности и отсеять часть ложных сигналов.

- Использование Hull MA делает точки входа более точными, значительно повышая вероятность получения прибыли.

- Интеграция нескольких индикаторов с разными параметрами повышает надёжность сигналов и снижает вероятность помех.

- Гибкость настройки параметров стратегии позволяет адаптироваться к различным рыночным циклам.

Анализ рисков

Несмотря на относительно высокую стабильность стратегии, существуют некоторые риски, на которые следует обратить внимание:

- Возможны резкие развороты рынка, не позволяющие быстро остановить убытки, что приводит к значительным потерям.

- Индикаторы TSIDiff и CCI могут давать ложные сигналы или запаздывать, пропуская некоторые точки входа.

- Неправильная настройка параметров может привести к чрезмерной частоте торговли или снижению качества сигналов.

Меры противодействия:

- Соответствующая корректировка стоп-лосса для контроля убытков по одной сделке.

- По возможности комбинировать с другими индикаторами для повышения точности сигналов.

- Настраивать параметры в соответствии с рынком для обеспечения стабильности стратегии.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Попробовать различные комбинации индикаторов для нахождения наилучшего соответствия.

- Внедрить алгоритмы машинного обучения для адаптивной оптимизации параметров.

- Добавить модуль управления капиталом для более стабильной прибыли.

- Включить больше фильтров для повышения процента выигрышных сделок.

Это станет приоритетом будущей оптимизации.

Заключение

Данная стратегия комплексно использует три индикатора (TSI, CCI и Hull MA), формируя относительно стабильную и эффективную следящую за трендом стратегию. Она успешно применяет преимущества много-таймфреймовых индикаторов, повышая качество сигналов. Следующим шагом станет усиление стабильности и прибыльности стратегии за счёт оптимизации параметров, усиления фильтров и других мер.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSI CCI Hull", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_order_fills= false, calc_on_every_tick=true, pyramiding=0)

long = input(title="Long Length", type=input.integer, defval=50)- 1