Стратегия индексного выбора товаров на основе моментума

Обзор

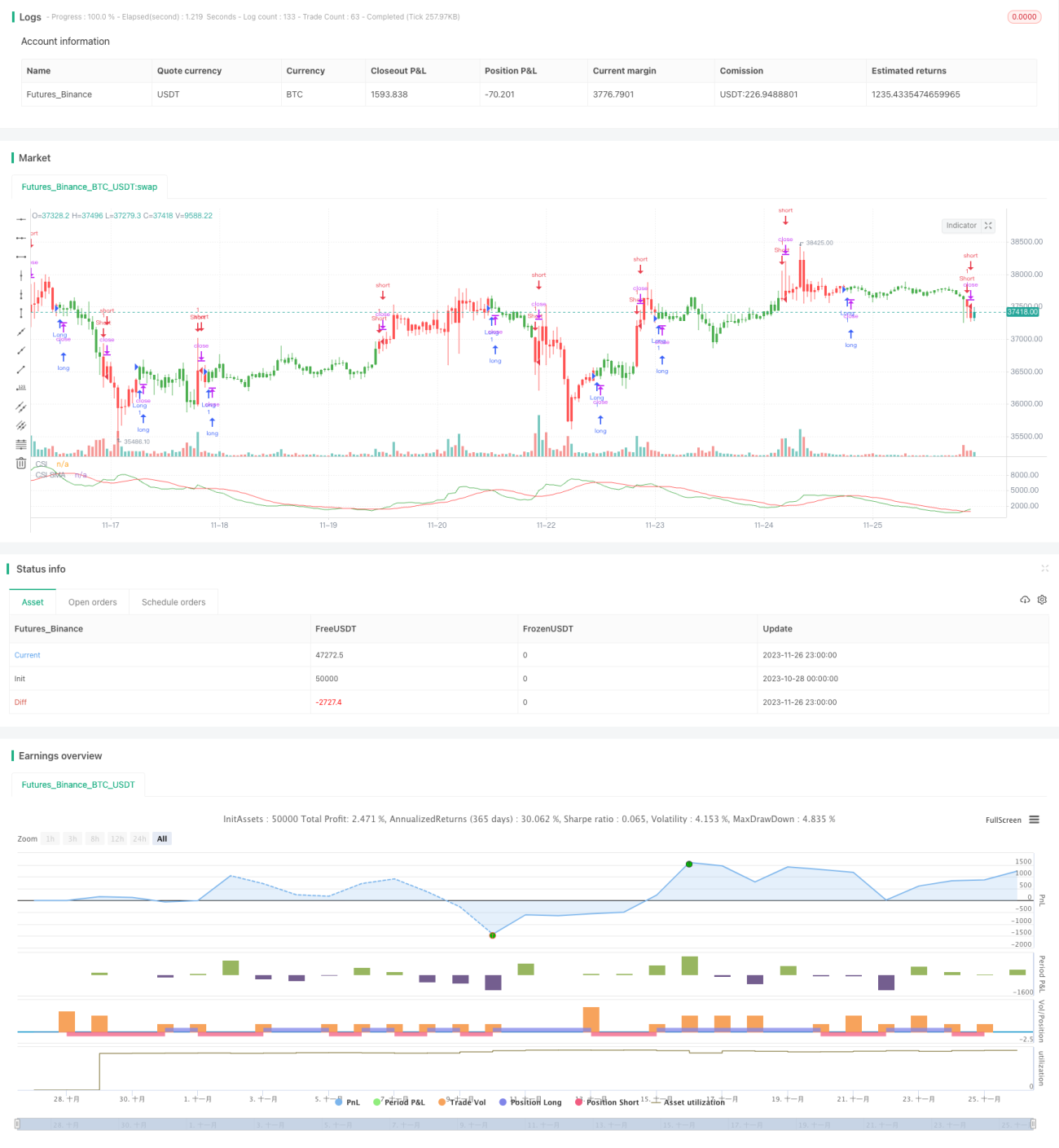

Стратегия на основе индекса выбора товаров (Commodity Selection Index, CSI) — это краткосрочная торговая стратегия, отслеживающая рыночный импульс. Она выявляет товары с сильным импульсом, анализируя их трендовость и волатильность, и использует их для торговли. Стратегия была предложена Уэллсом Уайлдером (Welles Wilder) в его книге «Новые концепции в технических торговых системах».

Принцип стратегии

Ключевым индикатором стратегии является индекс CSI, который комплексно учитывает трендовость и волатильность товара. Конкретный метод расчёта:

CSI = K × ATR × ((ADX + n-дневная скользящая средняя ADX) / 2)

Где K — коэффициент масштабирования, ATR (Average True Range) — средний истинный диапазон, измеряющий волатильность рынка. ADX (Average Directional Index) — средний индекс направленности, отражающий силу тренда.

Вычисляя значение индекса CSI для каждого товара и сравнивая его с n-дневной простой скользящей средней, формируются сигналы: если CSI выше своей скользящей средней — сигнал на покупку, если ниже — сигнал на продажу.

Стратегия выбирает для торговли товары с высоким значением индекса CSI, поскольку они обладают сильным трендом и высокой волатильностью, что даёт больший потенциал прибыли в краткосрочной перспективе.

Преимущества

Стратегия обладает следующими преимуществами:

- Улавливает рыночный импульс, эффективно используя характеристики тренда и волатильности товаров.

- Использование двойного индикатора делает торговые сигналы более надёжными.

- Простые и чёткие правила торговли, подходящие для автоматизации.

- Специально разработана для краткосрочной торговли, позволяет быстро использовать краткосрочные возможности.

Анализ рисков

Стратегия также имеет некоторые риски:

- Чрезмерная зависимость от технических индикаторов, возможны ложные сигналы.

- Характер отслеживания импульса делает её пригодной только для краткосрочной торговли.

- Высокая волатильность может вызвать срабатывание стоп-лосса, приводя к убыткам.

- Требует использования определённого уровня кредитного плеча, что увеличивает риски по капиталу.

Для контроля рисков необходимо разумно устанавливать уровни стоп-лосса, контролировать размер позиции по каждой сделке и корректировать параметры в зависимости от рыночных условий.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Тестировать больше комбинаций параметров для поиска оптимальных значений.

- Добавлять другие вспомогательные индикаторы для фильтрации сигналов.

- Комбинировать с другими стратегиями, такими как стратегии на основе разворота волатильности.

- Использовать модели машинного обучения для генерации более надёжных торговых сигналов.

Заключение

Стратегия на основе индекса выбора товаров позволяет осуществлять простую и быструю краткосрочную торговлю, отбирая товары с сильным трендом и высокой волатильностью. Благодаря целенаправленному отслеживанию импульса, сигналы чётки и легко поддаются автоматизации. При этом необходимо уделять внимание контролю рисков и постоянно совершенствовать стратегию, чтобы адаптироваться к изменениям рыночной среды.

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/03/2019

// The Commodity Selection Index ("CSI") is a momentum indicator. It was - 1