Стратегия закрытой бычьей свечи

Обзор

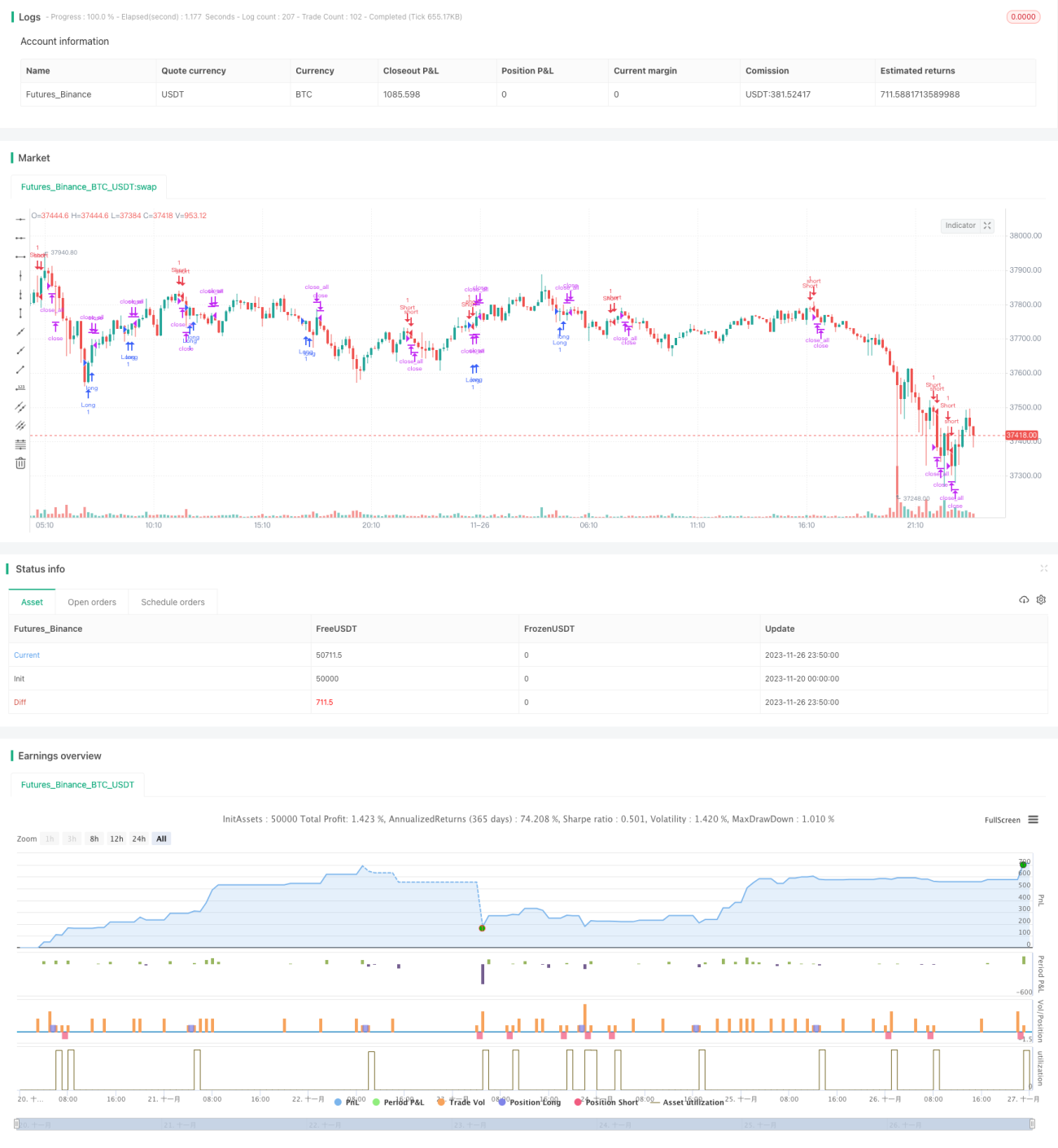

Стратегия закрытой бычьей свечи — это количественная торговая стратегия, основанная на паттернах японских свечей. Стратегия ищет сигналы на покупку и продажу, идентифицируя паттерн «закрытая бычья свеча».

Принцип стратегии

Ключевой принцип стратегии: когда текущая свеча является медвежьей, предыдущая свеча — бычьей, и при этом минимум текущей свечи выше минимума предыдущей свечи, а максимум текущей свечи ниже максимума предыдущей свечи, формируется паттерн «закрытая бычья свеча». Это означает, что цена сформировала закрытое пространство роста, указывая на истощение бычьей силы, что является сигналом на продажу. И наоборот, при формировании «закрытой медвежьей свечи» генерируется сигнал на покупку.

В качестве стоп-линии используется среднее значение тела свечи. Когда тело свечи превышает половину стоп-линии, срабатывает стоп-лосс.

Преимущества

Основные преимущества стратегии закрытой бычьей свечи:

- Основана на простом и логичном распознавании свечных паттернов, легко понимается и реализуется.

- Позволяет выявлять пробои диапазона с низким объёмом сделок. Когда рост сужается и появляется «закрытая бычья свеча», бычья сила почти исчерпана, что является подходящей точкой для продажи.

- Имеет чёткий механизм стоп-лосса для контроля риска.

Анализ рисков

Стратегия закрытой бычьей свечи также имеет некоторые риски:

- Низкая частота отслеживания может привести к пропуску оптимальных точек входа/выхода. На коротких таймфреймах стратегия работает хуже.

- Ложные бычьи и медвежьи свечи могут давать ошибочные сигналы. Требуется фильтрация с помощью объёма и других индикаторов.

- Основана только на свечных паттернах, без учёта других технических индикаторов и фундаментальных факторов, что вносит определённую слепоту.

Для снижения этих рисков можно добавить условия по объёму торгов или комбинировать с другими индикаторами, например со скользящими средними, для комплексной оценки рыночного тренда. Стоп-линию также можно динамически корректировать в зависимости от волатильности рынка.

Направления оптимизации

Стратегию закрытой бычьей свечи можно оптимизировать по следующим направлениям:

- Добавить условие по объёму торгов. Резкий рост объёма часто указывает на разворот тренда.

- Настроить условия стоп-лосса. Стоп-линию можно динамически корректировать в зависимости от волатильности и риск-аппетита.

- Комбинировать несколько таймфреймов. Определять точки продажи на закрытых бычьих свечах возле ключевых уровней поддержки на разных таймфреймах.

- Комбинировать с другими техническими индикаторами. Например, добавить систему скользящих средних для оценки общего тренда или внедрить прогнозные индикаторы для раннего определения точек входа/выхода.

Заключение

Стратегия закрытой бычьей свечи как количественная стратегия, основанная на свечных паттернах, имеет преимущества простоты понимания и реализации, а также эффективно идентифицирует определённые сигналы на покупку/продажу. Однако у неё есть и ограничения, такие как склонность к ложным сигналам и излишняя слепота. Эти проблемы также открывают направления для оптимизации стратегии. Используя объём торгов, многотаймфреймовый анализ, другие технические индикаторы и комплексную оценку, можно дополнительно повысить эффективность стратегии.

- 1