Количественная стратегия разворота на основе двойных сигналов

Обзор

Стратегия двойного сигнального разворота объединяет стратегию разворота 123 и индикатор Accelerator Oscillator для выявления разворота тренда и получения более точных торговых сигналов. Данная стратегия в основном используется для краткосрочной и среднесрочной торговли фондовыми индексами, валютными парами, драгоценными металлами и сырьевыми товарами.

Принцип стратегии

Стратегия состоит из двух независимых логических блоков.

Первая часть — стратегия разворота 123: принцип определения сигнала разворота заключается в следующем: если цена закрытия два дня подряд ниже предыдущей цены закрытия и линия K 9-периодного стохастика (STOCH) находится ниже линии D, формируется сигнал на покупку (лонг); если цена закрытия два дня подряд выше предыдущей цены закрытия и линия K 9-периодного стохастика находится выше линии D, формируется сигнал на продажу (шорт).

Вторая часть — индикатор Accelerator Oscillator. Этот индикатор вычисляет разницу между абсолютным ценовым осциллятором и его 5-периодной скользящей средней, отражая скорость изменения абсолютного ценового осциллятора, что позволяет заранее определить точки разворота тренда.

Далее стратегия комбинирует сигналы двух индикаторов: когда сигналы обоих индикаторов совпадают по направлению (двойной лонг или двойной шорт), выдается торговый сигнал в этом направлении; когда сигналы не совпадают, выдается нулевой сигнал.

Анализ преимуществ

Стратегия использует двойную проверку индикаторами, что позволяет отсеивать часть ложных сигналов, делая сигналы более точными и надежными. Использование особенностей Accelerator Oscillator, отражающего ускорение изменений, позволяет заранее улавливать потенциальные точки разворота тренда, тем самым увеличивая потенциал прибыли.

Анализ рисков

Основной риск стратегии заключается в том, что цена может уже развернуться до того, как индикаторы подадут сигнал, что приводит к упущению оптимальной точки входа. Кроме того, в периоды высокой волатильности может потребоваться оптимизация параметров индикаторов.

Для снижения риска точки входа можно комбинировать с дополнительными индикаторами разворота, обеспечивая надежность сигнала. Для решения проблемы оптимизации параметров необходимо внедрить механизм динамической настройки для поддержания их актуальности.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление фильтров для предотвращения ложных сигналов в периоды высокой волатильности.

-

Включение дополнительных индикаторов разворота для создания механизма многократной проверки.

-

Создание адаптивного механизма для динамической настройки параметров индикаторов.

-

Оптимизация стратегии стоп-лосса для контроля убытков по каждой сделке.

Заключение

Стратегия двойного сигнального разворота повышает точность сигналов за счет двойной проверки, помогая улавливать ключевые точки разворота рынка. В то же время необходимо учитывать риски запаздывания индикаторов и потери эффективности параметров, регулярно тестировать и оптимизировать стратегию, чтобы она могла адаптироваться к меняющимся рыночным условиям. Данная стратегия подходит для инвесторов, имеющих некоторый опыт в алгоритмической торговле.

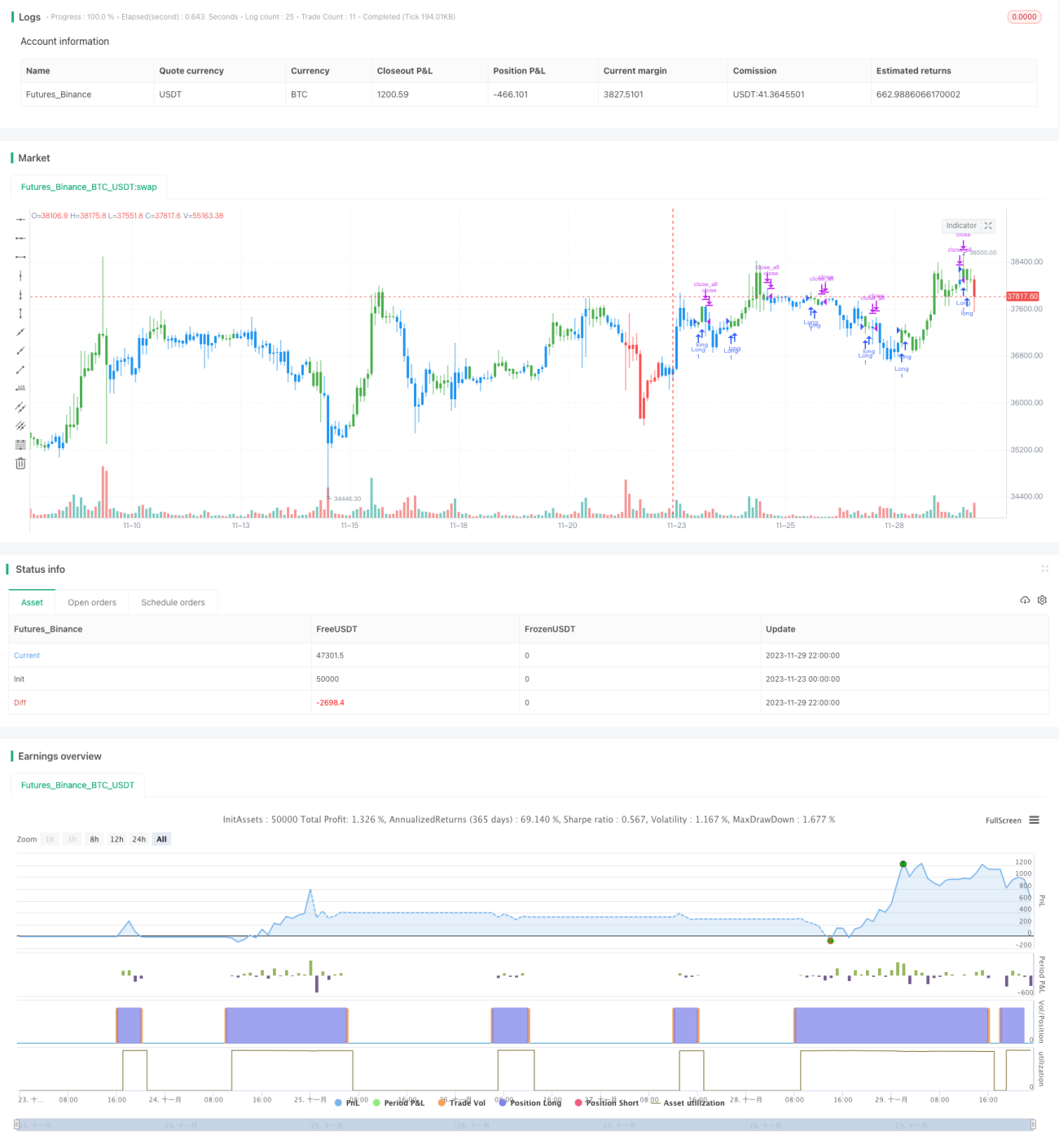

/*backtest

start: 2023-11-23 00:00:00

end: 2023-11-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/04/2019

// This is combo strategies for get - 1