Месячная стратегия параболического прорыва

Обзор

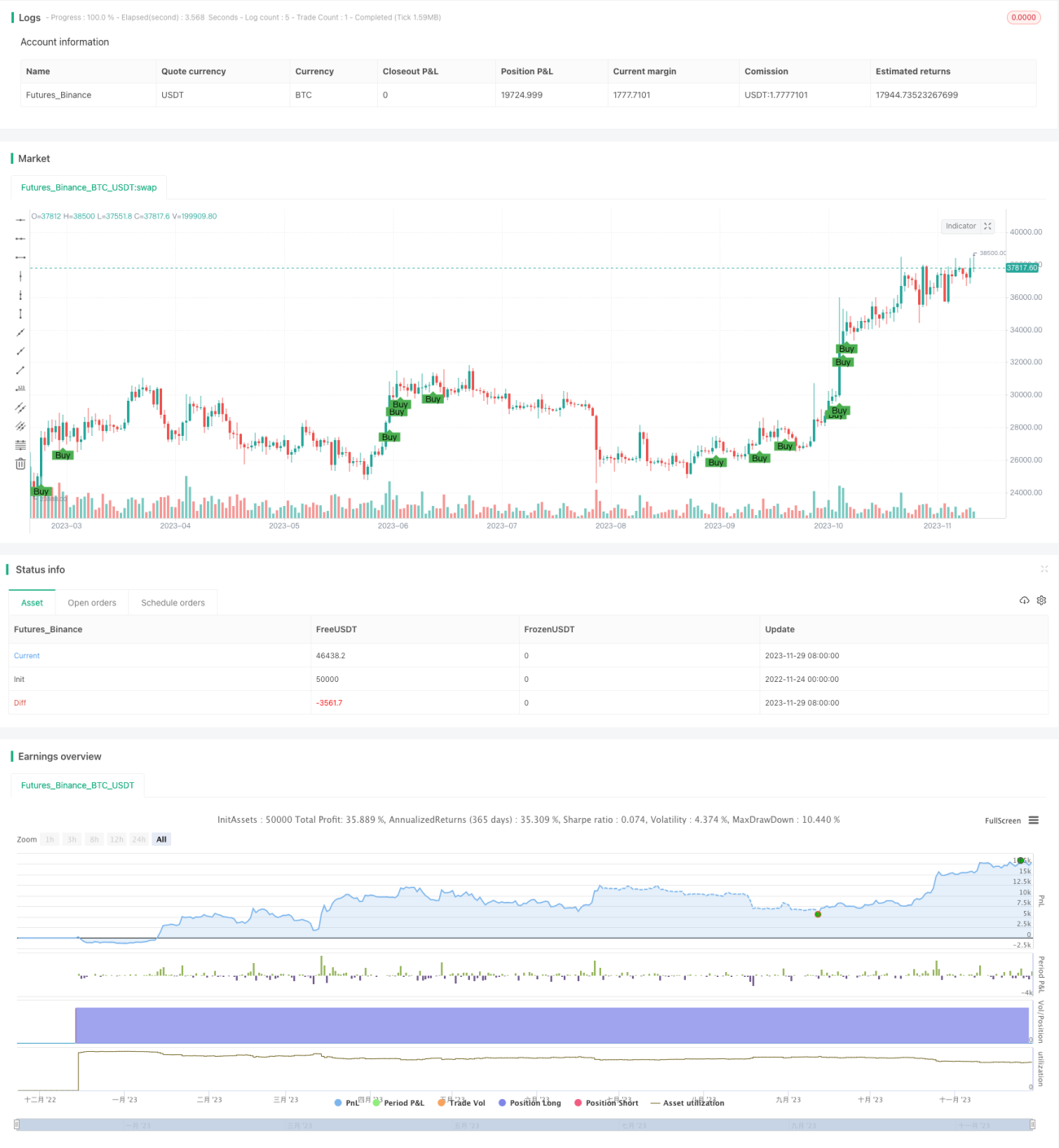

Стратегия «Месячный прорыв параболы» использует 36-месячные максимумы RSI и MACD для выявления разовых масштабных сигналов прорыва. Когда RSI достигает нового 36-месячного максимума, а один из компонентов MACD также достигает 36-месячного максимума, формируется сильный сигнал на покупку. Стратегия подходит для захвата редких возможностей в рамках крупных трендов.

Принцип стратегии

Стратегия основана на двух индикаторах: RSI и MACD. RSI используется для определения перекупленности или перепроданности актива, а MACD – для оценки силы и импульса цены.

Конкретно: сначала вручную рассчитывается 14-дневный RSI. Затем разница между 4-дневной и 9-дневной EMA принимается за MACD1, а разница между 12-дневной и 26-дневной EMA – за MACD2. Далее фиксируются максимальные значения RSI, MACD1 и MACD2 за последние 36 месяцев. Если текущий месячный RSI превышает свой 36-месячный максимум, и хотя бы один из MACD1 или MACD2 также превышает свой соответствующий 36-месячный максимум, формируется сильный сигнал на покупку.

Такой сигнал объединяет максимумы RSI и MACD за разные временные периоды, что позволяет эффективно выявлять отличные точки входа в редких крупных трендах.

Преимущества анализа

Главное преимущество стратегии – использование максимумов за разные периоды оглядки нескольких индикаторов, что позволяет эффективно обнаруживать отличные точки входа в долгосрочных крупных трендах. Это значительно повышает вероятность получения прибыли.

Кроме того, стратегия даёт чёткие сигналы на покупку, что упрощает принятие торговых решений и идеально подходит для алгоритмической торговли.

Анализ рисков

Основной риск стратегии – чрезмерная зависимость от максимальных значений индикаторов, что может привести к ложным сделкам. Например, после резкого падения и последующего отскока сигнал может активироваться, и инвестор рискует упустить возможность получения прибыли от отскока.

Кроме того, в стратегии заложен принудительный выход через 30 дней, что в рамках крупного тренда может быть слишком консервативным и препятствовать долгосрочному удержанию прибыли.

Для снижения рисков можно рассмотреть возможность комбинирования с другими факторами, такими как прорыв объёмов торгов или измерение волатильности, для оптимизации условий входа и выхода.

Направления оптимизации

Стратегию можно оптимизировать по нескольким направлениям:

- Оптимизация параметров. Тестирование периодов RSI и MACD, поиск наилучшей комбинации.

- Добавление других индикаторов или фундаментальных факторов. Например, подтверждение тренда через прорыв объёмов или учёт важных фундаментальных событий.

- Улучшение механизмов входа и выхода. Установка более точных уровней тейк-профита и стоп-лосса вместо простого выхода через 30 дней. Можно использовать линии тренда, пробои каналов и т.д.

- Оценка робастности стратегии. Тестирование на более длительных исторических данных для проверки стабильности параметров, а также на разных рынках для оценки адаптируемости.

Заключение

Стратегия «Месячный прорыв параболы» успешно выявляет отличные точки входа в долгосрочных крупных трендах благодаря комбинации RSI и MACD с разными периодами. Она объединяет анализ тренда и оценку перекупленности/перепроданности, обладая высокой практической ценностью. После дальнейшей оптимизации эта стратегия может стать эффективной системой алгоритмической торговли. Она предоставляет инвесторам мощный инструмент для выявления разворотных точек рынка.

- 1