Стратегия прорыва при золотом пересечении быстрой и медленной EMA

Обзор

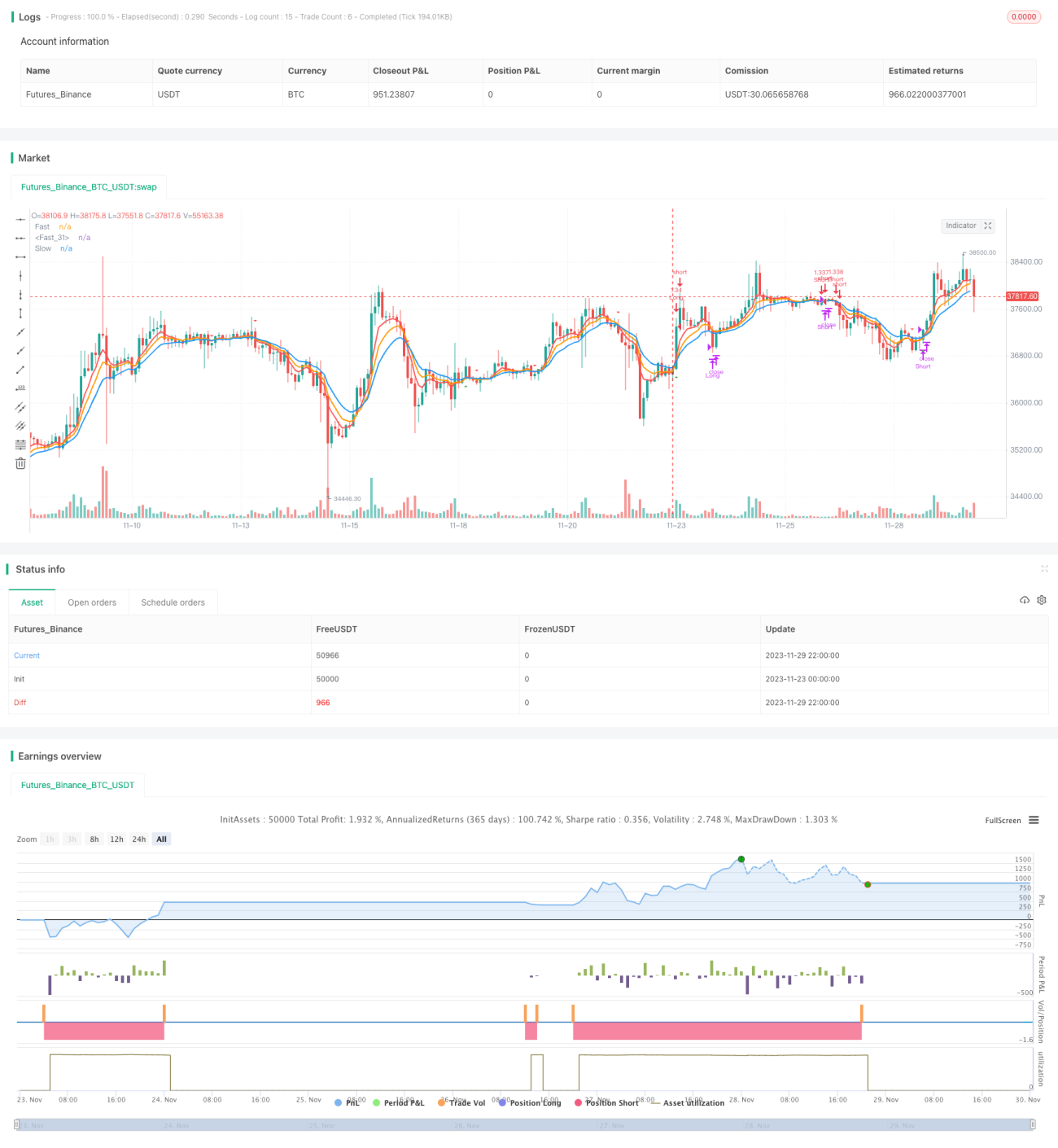

Стратегия прорыва «золотого креста» быстрых и медленных EMA — это простая и эффективная стратегия для отслеживания рыночных трендов. Она использует пересечение скользящих средних EMA с разными периодами для генерации сигналов покупки и продажи. Основная идея: когда краткосрочная EMA пересекает долгосрочную EMA снизу вверх, генерируется сигнал покупки; когда краткосрочная EMA пересекает долгосрочную EMA сверху вниз, генерируется сигнал продажи.

Принцип стратегии

Данная стратегия в основном полагается на сравнение EMA с периодами 5, 8 и 13 для генерации торговых сигналов. Она включает:

- Расчет EMA 5, EMA 8 и EMA 13.

- Когда EMA 5 пересекает EMA 8 и EMA 13 снизу вверх, генерируется сигнал покупки.

- Когда EMA 5 пересекает EMA 8 и EMA 13 сверху вниз, генерируется сигнал продажи.

- Одновременно с этим используется индикатор ADX для оценки силы тренда; сигнал формируется только при достаточной силе тренда.

Таким образом реализуется отслеживание средне- и долгосрочных трендов. Когда краткосрочная скользящая средняя пересекает долгосрочную снизу вверх, это указывает на переход краткосрочного тренда в бычий, и можно покупать; когда краткосрочная скользящая средняя пересекает долгосрочную сверху вниз, это указывает на переход краткосрочного тренда в медвежий, и следует продавать.

Преимущества анализа

Основные преимущества данной стратегии:

- Простота в реализации.

- Эффективное использование сглаживающего эффекта EMA для отслеживания тренда.

- Использование комбинации нескольких EMA для пересечения позволяет избежать ложных сигналов.

- Сочетание с индикатором ADX делает сигналы более надежными.

- Относительно невысокие просадки и максимальные убытки.

Анализ рисков

Данная стратегия также имеет некоторые риски:

- При резком развороте тренда стоп-лосс может быть значительным. Можно немного расширить диапазон стоп-лосса.

- Высокая частота сделок может увеличить торговые издержки. Можно соответствующим образом настроить параметры EMA для снижения частоты сделок.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

- Оптимизация параметров EMA для поиска наилучшей комбинации.

- Добавление других фильтрующих индикаторов, таких как KDJ, BOLL и др., для повышения качества сигналов.

- Корректировка управления позициями для оптимизации контроля рисков.

- Использование методов машинного обучения для поиска более эффективных правил входа и выхода.

Заключение

В целом, стратегия прорыва «золотого креста» быстрых и медленных EMA работает гладко, сигналы достаточно надежны, просадки невелики, и она подходит для отслеживания средне- и долгосрочных трендов. Путем оптимизации параметров и совершенствования правил можно добиться лучших результатов стратегии.

- 1