Комбинированная стратегия разворота 123 и STARC-диапазонов

Обзор

Данная стратегия объединяет стратегию разворота 123 и стратегию STARC-лент для генерации более точных торговых сигналов. Стратегия разворота 123 определяет моменты отскока от дна по разворотным паттернам свечей. Стратегия STARC-лент, в свою очередь, использует пробой ценой верхней или нижней границы канала для определения направления тренда. Совместное использование двух стратегий позволяет сделать торговые сигналы более надёжными, а также задействовать преимущества обеих.

Принцип стратегии

Стратегия разворота 123

Данная стратегия основана на материале из книги Ульфа Йенсена «Как я получаю тройную прибыль на фьючерсных рынках» (стр. 183). Её торговая идея заключается в том, что при нисходящем развороте цены считается моментом отскока от дна для входа в длинную позицию, а при восходящем развороте – моментом разворота тренда для входа в короткую.

Правила:

- Длинный сигнал: когда цена закрытия два дня подряд выше цены закрытия предыдущего дня, и медленная 9-дневная скользящая средняя (K) ниже 50 – открывается длинная позиция.

- Короткий сигнал: когда цена закрытия два дня подряд ниже цены закрытия предыдущего дня, и быстрая 9-дневная скользящая средняя (K) выше 50 – открывается короткая позиция.

Стратегия STARC-лент

Данная стратегия строит верхнюю и нижнюю полосы на основе краткосрочной простой скользящей средней цены для определения направления тренда. Верхняя полоса строится путём добавления среднего истинного диапазона (ATR) к скользящей средней, нижняя – вычитанием ATR из скользящей средней. Пробой цены выше верхней полосы рассматривается как бычий сигнал, пробой ниже нижней – как медвежий.

STARC расшифровывается как «Stoller Average Range Channels». Индикатор назван в честь его изобретателя Мэннинга Столлера.

Анализ преимуществ

Совместное использование стратегии разворота 123 и стратегии STARC-лент позволяет повысить точность торговых сигналов. Стратегия разворота 123 помогает улавливать разворотные моменты, а STARC-лент – определять направление тренда. Они взаимно дополняют друг друга, уменьшая количество ложных сигналов и повышая процент выигрышных сделок.

Кроме того, стратегия разворота 123 позволяет избегать погони за ценой после пробоя новых максимумов или минимумов. Стратегия STARC-лент использует адаптивный диапазон на основе ATR, что позволяет реагировать на изменения рынка.

Анализ рисков

Основной риск данной стратегии заключается в невозможности полностью избежать убыточных сделок и серий убытков. Хотя комбинирование двух стратегий уменьшает количество ложных сигналов, в определённых рыночных условиях стратегия может давать ошибочные сигналы. В таких случаях необходимо своевременно выставлять стоп-лоссы для ограничения убытков.

Ещё один риск связан с неправильной настройкой параметров, что может привести к снижению эффективности стратегии. Требуется тестирование и оптимизация параметров под конкретный инструмент и временной период, чтобы параметры соответствовали его особенностям.

Направления оптимизации

Данная стратегия имеет потенциал для дальнейшего улучшения:

- Добавление стратегии стоп-лосса – можно установить ценовой стоп или стоп на основе индикаторов для предотвращения крупных убытков.

- Ужесточение условий открытия позиции – например, добавление подтверждения объёмом для избежания неблагоприятного входа.

- Оптимизация параметров – поиск наиболее подходящих комбинаций параметров для данного инструмента и таймфрейма.

- Внедрение динамического выхода – корректировка удержания позиции в зависимости от рыночных изменений.

Заключение

Данная стратегия объединяет преимущества стратегии разворота 123 и стратегии STARC-лент в определении разворота и направления тренда. Это позволяет эффективно уменьшить количество ложных сигналов и повысить эффективность торговли. Кроме того, она устраняет недостатки использования каждой из стратегий по отдельности. Благодаря постоянной оптимизации данная стратегия может стать стабильной и надёжной количественной торговой системой.

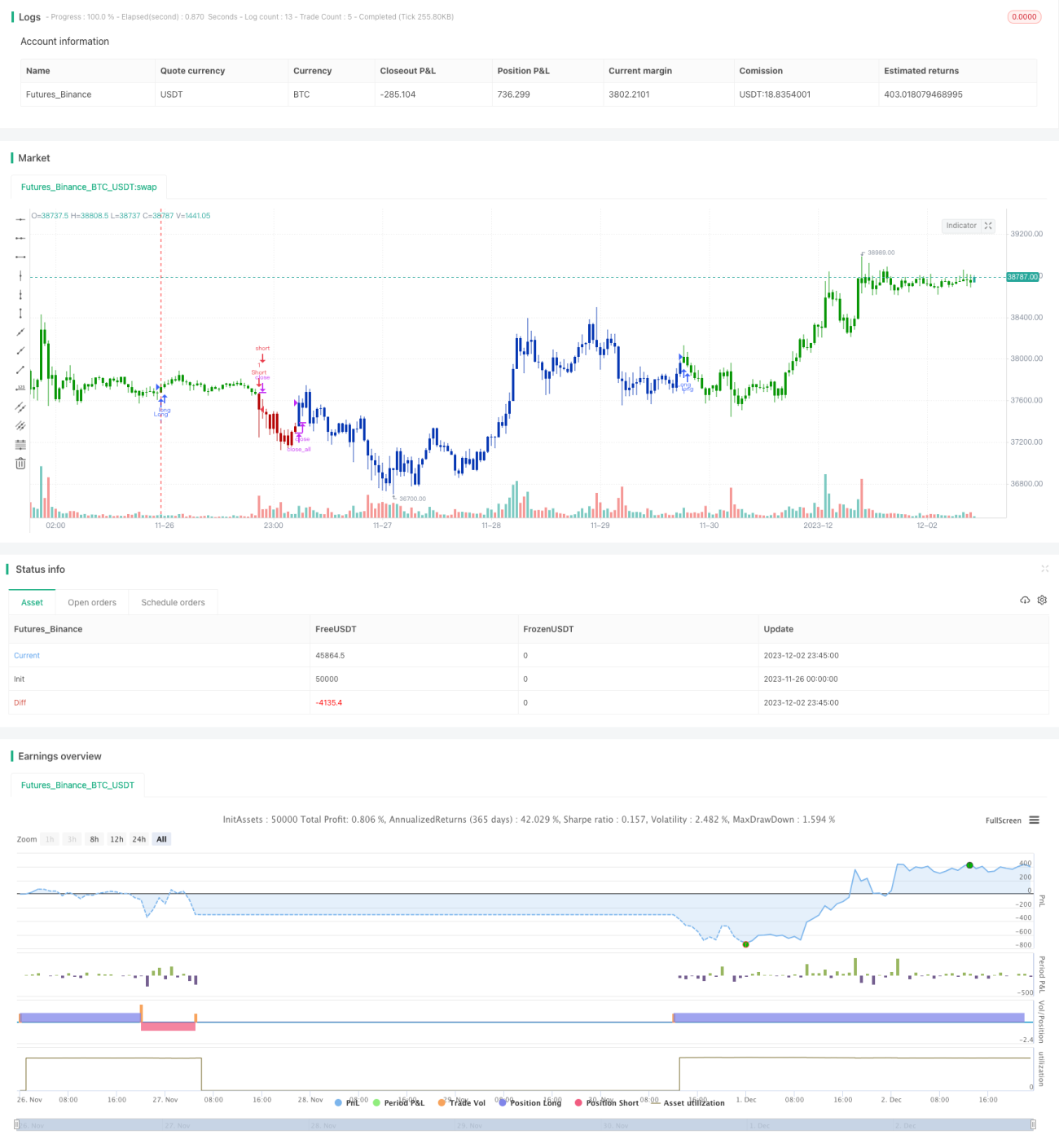

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1