Стратегия торговли на основе двойных скользящих средних с осцилляциями

Обзор

Стратегия двойной скользящей средней для торговли в диапазоне использует комбинацию экспоненциальных скользящих средних (2/20 EMA) и адаптивного полосового осциллятора цены для формирования торговых сигналов, позволяя получать прибыль на колеблющемся рынке. Данная стратегия в основном применима к рынкам с явно выраженными колебательными характеристиками, таким как фондовые индексы, валюты, товары и цифровые валюты.

Принцип стратегии

Стратегия двойной скользящей средней состоит из двух частей:

-

Экспоненциальные скользящие средние 2/20. Этот индикатор генерирует сигнал на покупку, когда цена пробивает 20-дневную линию вверх, но не опускается ниже 2-дневной линии; сигнал на продажу возникает, когда цена пробивает 2-дневную линию вниз, но не поднимается выше 20-дневной линии.

-

Адаптивный полосовой осциллятор цены. Этот индикатор строит ценовые полосы на основе диапазона колебаний цены. Пробой верхней или нижней полосы указывает на разворот рынка, генерируя сигналы на покупку и продажу.

Стратегия двойной скользящей средней даёт фактический торговый сигнал только тогда, когда оба индикатора (2/20 EMA и адаптивный полосовой осциллятор) одновременно подают сигнал. Это эффективно отфильтровывает часть ложных сигналов, повышая их качество.

Преимущества

Стратегия двойной скользящей средней сочетает преимущества скользящих средних и индикаторов волатильности, обладая следующими характеристиками:

-

Надёжные торговые сигналы. Двойная проверка индикаторами повышает качество сигналов и эффективно отсеивает ложные.

-

Адаптация к колеблющемуся рынку. Сочетание скользящих средних и полосовых индикаторов позволяет точно определять точки разворота на колеблющемся рынке.

-

Умеренная частота операций. По сравнению со стратегией на основе двойных экспоненциальных скользящих средних, снижается количество неэффективных сделок.

-

Простота автоматизации. Чёткие правила сигналов, простая настройка параметров – легко программируется для автоматической торговли.

Анализ рисков

Стратегия двойной скользящей средней также имеет следующие риски:

-

Возможна значительная задержка сигналов. Комбинация двух индикаторов может привести к пропуску моментов быстрого разворота цены.

-

Ухудшение эффективности при снижении волатильности. Стратегия в значительной степени зависит от колебательного рынка; при уменьшении волатильности торговые сигналы и потенциал прибыли снижаются.

-

Значительное влияние оптимизации параметров. Настройки параметров индикаторов сильно влияют на результаты торговли, требуется систематическая оптимизация для определения наилучших параметров.

Для снижения перечисленных рисков можно применять динамическую настройку параметров в зависимости от рыночных условий, а также устанавливать стоп-лоссы для контроля убытков.

Направления оптимизации

Стратегию двойной скользящей средней можно оптимизировать в следующих направлениях:

-

Тестирование большего количества комбинаций параметров скользящих средних и ценовых полос. Систематически тестировать скользящие средние различной длины и параметры полос, чтобы найти оптимальное сочетание.

-

Добавление фильтрации по объёму. Комбинирование аномальных сигналов объёма с сигналами скользящих средних для дальнейшего повышения качества сигналов.

-

Установка динамического стоп-лосса. При снижении волатильности рынка ужесточать стоп-лоссы, уменьшая убытки по каждой сделке.

-

Интеграция моделей глубокого обучения. Использование LSTM и других моделей для верификации торговых сигналов, делая стратегию более интеллектуальной.

Заключение

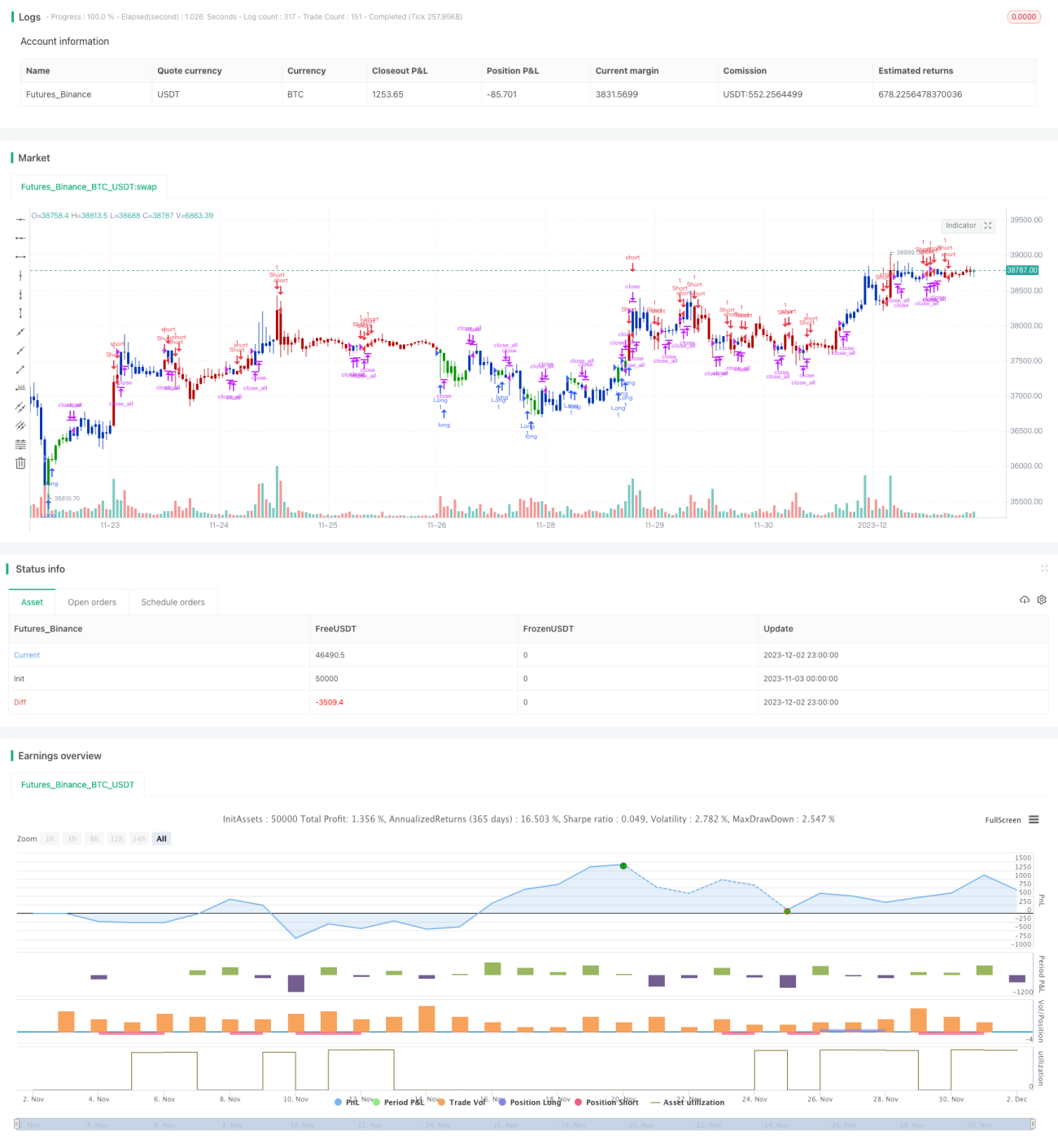

Стратегия двойной скользящей средней, объединяя экспоненциальные скользящие средние 2/20 и адаптивный полосовой осциллятор цены, генерирует качественные сигналы для торговли в диапазоне. Она подходит для рынков с высокой волатильностью, таких как фондовые индексы, валюты, товары, и позволяет совершать частые сделки в пределах колебательного диапазона для получения прибыли. Преимущества стратегии – высокое качество сигналов и лёгкость автоматизации. Вместе с тем необходимо контролировать риски задержки при определении точек разворота и динамической настройки параметров, что оставляет широкие возможности для дальнейшей оптимизации.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 02/03/2022

// This is combo strategies for get a cumulative signal. - 1