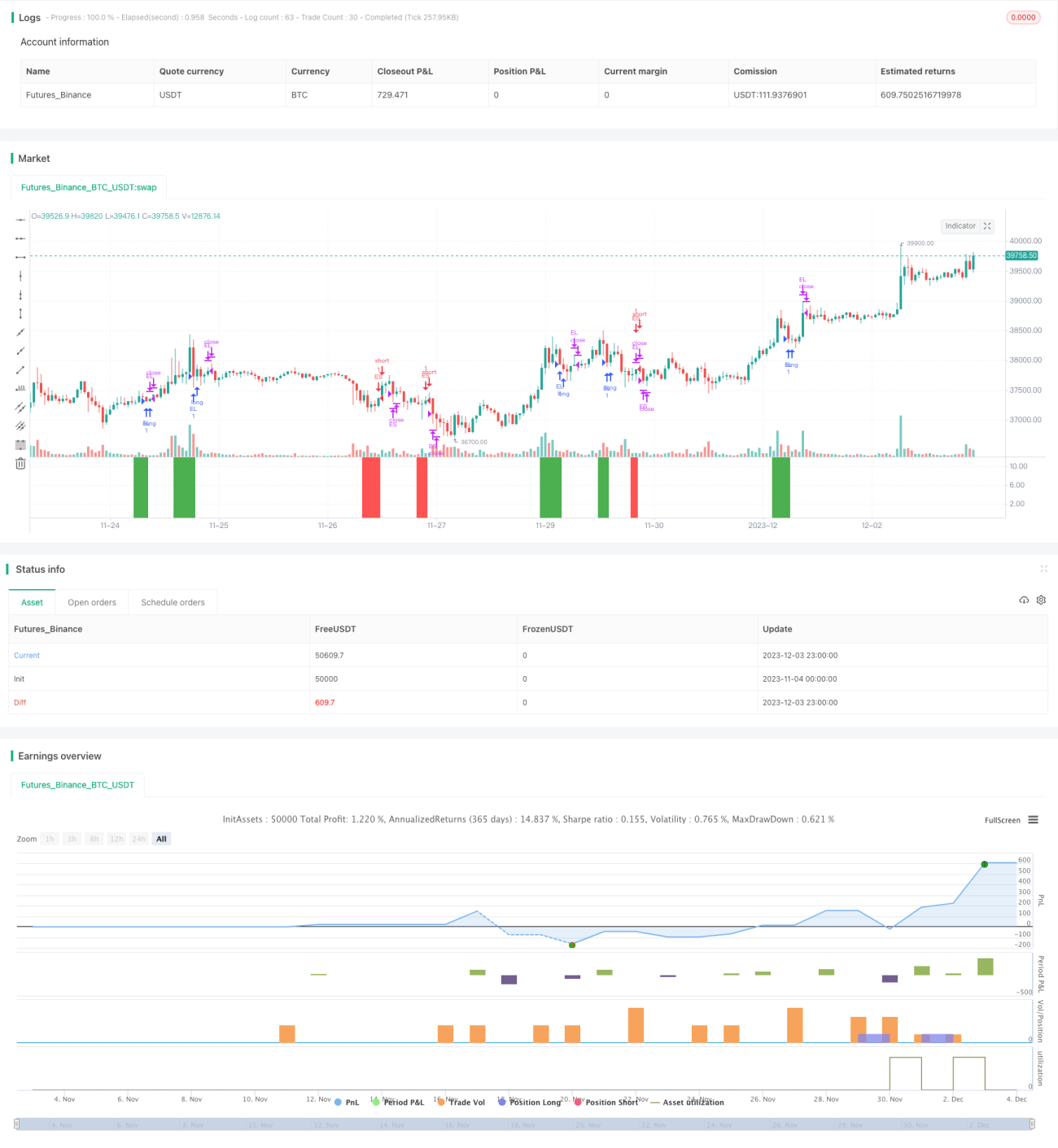

Стратегия 8-дневного разворота моментума

Обзор

Данная стратегия в основном использует особенность разворота цены после того, как она в течение 8 дней подряд находится выше или ниже 5-дневной простой скользящей средней, чтобы улавливать моментум на среднесрочных и краткосрочных временных интервалах. Когда цена в течение 8 дней подряд находится ниже 5-дневной линии, а затем на первый день закрытие снова пересекает 5-дневную линию вверх, открывается длинная позиция; когда цена в течение 8 дней подряд находится выше 5-дневной линии, а затем на первый день закрытие снова пересекает 5-дневную линию вниз, открывается короткая позиция.

Принцип стратегии

- Рассчитывается 5-дневная простая скользящая средняя (SMA).

- Восходящий тренд (TrendUp) определяется как закрытие больше или равно SMA, нисходящий тренд (TrendDown) — как закрытие меньше или равно SMA.

- Условия подтверждения разворота тренда: после 8 последовательных дней закрытия ниже SMA, когда на следующий день закрытие переходит в восходящий тренд (пересекает SMA вверх), генерируется сигнал на покупку; после 8 последовательных дней закрытия выше SMA, когда на следующий день закрытие переходит в нисходящий тренд (пересекает SMA вниз), генерируется сигнал на продажу.

- Вход: условие покупки (Buy) — если на предыдущий день был сигнал покупки (TriggerBuy) и текущий тренд нисходящий, то открываем длинную позицию; условие продажи (Sell) — если на предыдущий день был сигнал продажи (TriggerSell) и текущий тренд восходящий, то открываем короткую позицию.

- Выход: стоп-лосс для длинной позиции — закрытие ниже SMA; стоп-лосс для короткой позиции — закрытие выше SMA.

Анализ преимуществ

- Использует особенность разворота цены, подходит для захвата среднесрочного и краткосрочного моментума.

- Часто возникают ситуации, когда цена в течение 8 дней подряд пробивает SMA, формируя трендовое движение, что увеличивает торговые возможности.

- Параметр 5-дневной линии является оптимальным, что позволяет избежать слишком большого количества ложных пробоев.

- Риск контролируем, есть четкие точки стоп-лосса.

Анализ рисков

- При волатильном рынке точки стоп-лосса могут срабатывать слишком часто.

- Если количество дней для пробоя установлено слишком большим, можно упустить лучший момент для входа.

- Если рынок движется в одном направлении длительное время, стратегия может быть неэффективной.

Можно скорректировать параметры SMA; оптимизировать условия входа, чтобы избежать ложных пробоев; объединить с индикаторами определения тренда для усиления эффекта.

Направления оптимизации

- Оптимизация параметров: можно протестировать различные периоды SMA для поиска более оптимальных параметров.

- Оптимизация входа: добавить индикатор объема, чтобы избежать ложных пробоев; или добавить анализ бычьих/медвежьих свечей для избежания флэта.

- Оптимизация выхода: можно протестировать стоп-лосс при откате цены на определенный процент, добавив буфер стоп-лосса.

- Оптимизация управления рисками: можно установить дневное количество срабатываний стоп-лосса, чтобы избежать чрезмерных убытков.

- Объединение с другими индикаторами: можно добавить RSI, MACD и другие индикаторы определения тренда для распознавания тенденции.

Заключение

Данная стратегия, анализируя состояние движения цены, улавливает процесс от прорыва до разворота на среднесрочных и краткосрочных интервалах, реализуя торговую стратегию, которая избегает флэта и следует тренду. Ключевым моментом является тщательная настройка параметров и условий входа, чтобы не дать себя обмануть шумом; также необходимо правильно установить стоп-лосс для выхода, чтобы избежать слишком больших убытков. Если дополнить её индикаторами определения тренда, можно добиться ещё более впечатляющих результатов. Логика стратегии ясна и понятна, код лаконичен, и она заслуживает дальнейшего изучения и оптимизации.

- 1