Стратегия бэктестинга STARC-канала

Обзор

Стратегия бэктестинга каналов STARC — это количественная торговая стратегия, основанная на индикаторе STARC. Стратегия строит верхний и нижний каналы STARC для генерации сигналов на покупку при пробое вверх и на продажу при пробое вниз. Кроме того, стратегия включает механизм переключения между длинными и короткими позициями, что позволяет адаптироваться к различным рыночным условиям.

Принцип стратегии

Ядром стратегии бэктестинга каналов STARC является индикатор STARC. Он включает:

- Базовую линию: простая скользящая средняя (SMA) за n дней.

- Верхнюю полосу: SMA + K × средний истинный диапазон (ATR).

- Нижнюю полосу: SMA - K × ATR.

Когда цена закрытия превышает верхнюю полосу, генерируется сигнал на покупку; когда цена закрытия опускается ниже нижней полосы, генерируется сигнал на продажу.

Стратегия ежедневно рассчитывает верхнюю и нижнюю полосы канала STARC и определяет, пробила ли цена закрытия эти полосы, формируя торговые сигналы. Также стратегия включает параметр разворота, позволяющий переключаться между длинными и короткими позициями для адаптации к различным рыночным условиям.

Анализ преимуществ

Стратегия бэктестинга каналов STARC обладает следующими преимуществами:

- Использование индикатора STARC для построения верхнего и нижнего каналов обеспечивает хорошие результаты бэктестинга.

- Встроенный механизм переключения между длинными и короткими позициями позволяет адаптироваться к различным рыночным условиям.

- Гибкость настройки параметров: значения K и длина скользящей средней могут быть изменены и оптимизированы.

- Чёткие и понятные правила стратегии, легко реализуемые.

- Визуализированные индикаторы позволяют интуитивно оценивать положение рынка.

Анализ рисков

Стратегия бэктестинга каналов STARC также несёт определённые риски:

- Индикатор STARC обычно используется для средне- и долгосрочной торговли, и его эффективность в краткосрочном периоде может быть низкой.

- Торговля на пробой может приводить к попаданию в ловушку, что требует строгого стоп-лосса.

- Неправильная настройка параметра разворота может привести к чрезмерно частой торговле.

- Неправильная оптимизация параметров может привести к переобучению на исторических данных.

Для снижения рисков необходимо принять следующие меры:

- Выбрать подходящий торговый период, например, дневной или другой средне-долгосрочный таймфрейм.

- Установить разумный уровень стоп-лосса для контроля убытков по каждой сделке.

- Осторожно настраивать параметр разворота, чтобы избежать частой смены позиций.

- Оптимизировать параметры на множестве комбинаций, чтобы предотвратить переобучение.

Направления оптимизации

Основные направления оптимизации стратегии бэктестинга каналов STARC включают:

- Оптимизация параметров: настройка длины скользящей средней, значения K, периода ATR и других параметров для поиска оптимального набора.

- Добавление механизма стоп-лосса: установка трейлинг-стопа, стопа по времени, процентного стопа и т.д. для контроля риска.

- Комбинирование с другими индикаторами: добавление фильтров, таких как объём, полосы Боллинджера, для повышения эффективности.

- Динамическая настройка параметров: автоматическая оптимизация и корректировка параметров в зависимости от рыночных условий для повышения стабильности.

Эти направления оптимизации позволяют повысить доходность и стабильность стратегии при контролируемом риске.

Заключение

Стратегия бэктестинга каналов STARC в целом показывает хорошие результаты, реализуя средне- и долгосрочную торговлю на пробой на основе индикатора STARC. Преимущество стратегии заключается в стабильной генерации торговых сигналов с помощью каналов STARC, а также в наличии механизма разворота для адаптации к изменениям рынка. Также необходимо учитывать риски, устанавливать стоп-лосс и оптимизировать параметры, чтобы сделать стратегию более стабильной и эффективной. В целом, данная стратегия является эффективным инструментом для средне- и долгосрочной торговли на пробой.

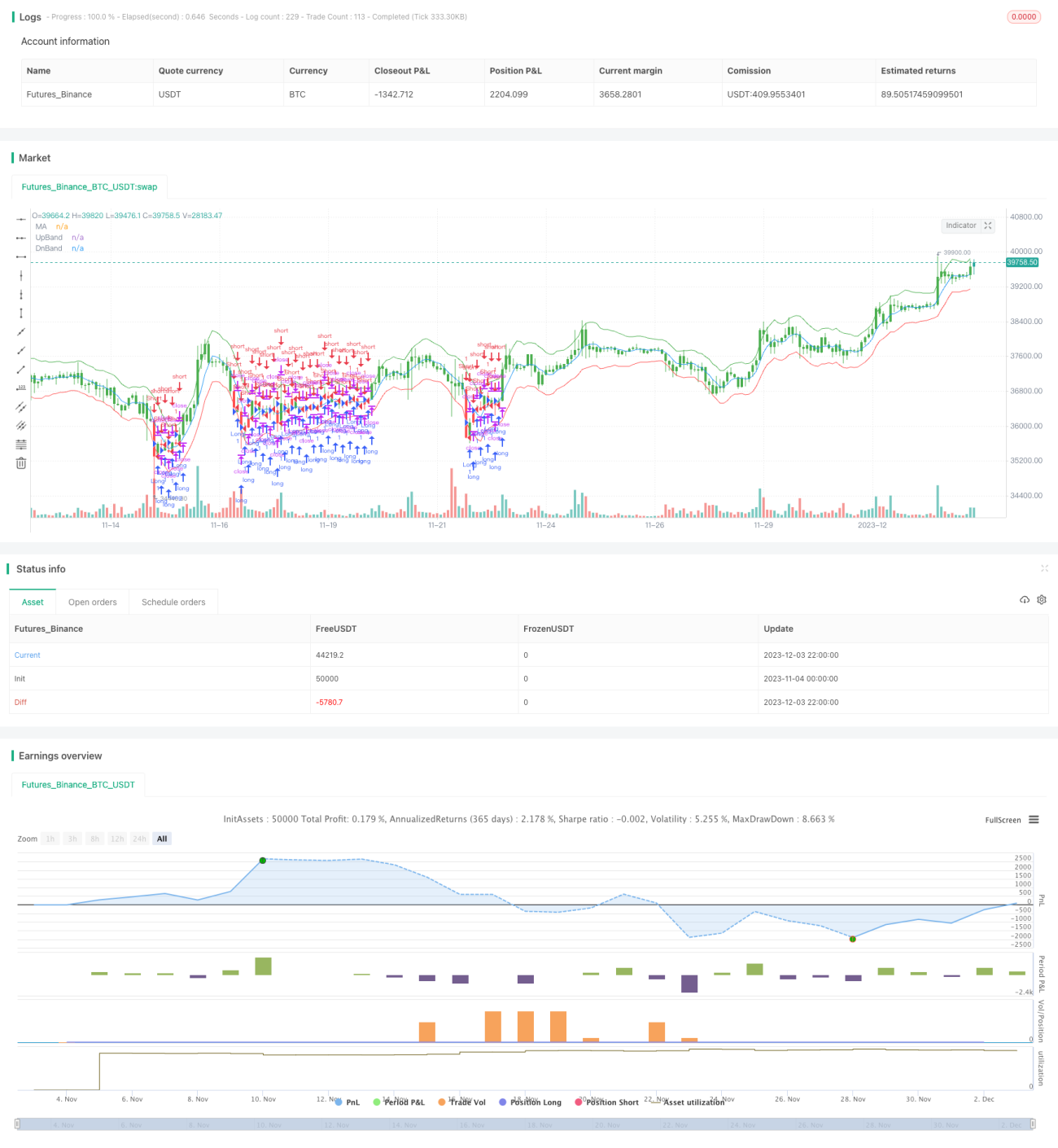

/*backtest

start: 2023-11-04 00:00:00

end: 2023-12-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/04/2018

// A type of technical indicator that is created by plotting two bands around - 1