Количественная стратегия двойного разворота на основе гистограммы процентного изменения

Обзор

Название данной стратегии — «Количественная стратегия двойного разворота на основе гистограммы процентного изменения». Стратегия комбинирует два различных типа стратегий для совместной торговли, используя преимущества каждой для достижения лучших результатов.

Первая стратегия основана на принципе разворота: сравнивая цену закрытия с предыдущим днём или несколькими днями, совместно с индикатором Stoch, определяется наличие сигнала разворота. Вторая стратегия использует индикатор «гистограмма процентного изменения» для оценки амплитуды дневных изменений, что служит основой для открытия позиций.

Принцип стратегии

Количественная стратегия двойного разворота на основе гистограммы процентного изменения состоит из двух основных компонентов:

Первая часть — стратегия разворота 123, логика которой следующая:

- Если цена закрытия ниже цены закрытия предыдущего дня, а быстрая линия Stoch выше медленной и выше уровня 50, считается, что рынок перекуплен, и генерируется сигнал на продажу;

- Если цена закрытия выше цены закрытия предыдущего дня, а быстрая линия Stoch ниже медленной и ниже уровня 50, считается, что рынок перепродан, и генерируется сигнал на покупку;

- На основе сгенерированных сигналов покупки и продажи устанавливаются соответствующие длинные или короткие позиции.

Вторая часть — индикатор гистограммы процентного изменения, логика которого следующая:

- Рассчитывается процент изменения текущей свечи относительно свечи, находящейся на N свечей назад (параметр input_barsback);

- Если процент изменения выше положительной зоны, определяемой параметром BuyZone, генерируется сигнал на покупку; если ниже отрицательной зоны, определяемой параметром SellZone, генерируется сигнал на продажу;

- На основе сгенерированных сигналов покупки и продажи устанавливаются соответствующие длинные или короткие позиции.

В итоге, если сигналы от обеих стратегий совпадают, позиция фактически открывается. При несовпадении сигналов изменения позиции не происходит.

Анализ преимуществ

Количественная стратегия двойного разворота на основе гистограммы процентного изменения обладает следующими преимуществами:

- Объединяет достоинства двух различных типов стратегий, что позволяет получить более стабильную доходность. Стратегия разворота 123 отлично показывает себя при определении точек разворота рынка; индикатор гистограммы процентного изменения быстро идентифицирует прорывные движения. Их сочетание позволяет как распознавать развороты, так и улавливать тренды.

- Комбинация сигналов двух стратегий позволяет эффективно отфильтровывать некоторые ложные сигналы, уменьшая количество ненужных стоп-лоссов и снижая торговые риски.

- Параметры стратегии разворота 123 имеют широкий диапазон оптимизации, что позволяет адаптировать её под различные инструменты и периоды.

- Индикатор гистограммы процентного изменения интуитивно понятен, с помощью настройки параметров легко контролировать и управлять торговыми рисками.

Анализ рисков

Количественная стратегия двойного разворота на основе гистограммы процентного изменения также имеет некоторые риски:

- При несовпадении сигналов двух стратегий невозможно открыть позицию, что может привести к упущению части торговых возможностей. Можно ослабить диапазон параметров гистограммы процентного изменения, чтобы увеличить вероятность совпадения.

- Стратегия разворота 123 чувствительна к параметрам; неподходящий набор параметров может привести к большому количеству ложных сигналов. Следует отдельно тестировать параметры для разных инструментов, чтобы обеспечить их стабильность.

- Если направление сигналов покупки/продажи от гистограммы процентного изменения ошибочно и совпадает с сигналом разворота 123, это может привести к значительным убыткам. Следует уменьшить диапазон параметров процентного изменения для контроля риска.

- Со временем адаптивность параметров может снижаться. Необходимо мониторить кривую доходности и торговые сигналы стратегии, чтобы определить момент корректировки параметров.

Направления оптимизации

Количественную стратегию двойного разворота на основе гистограммы процентного изменения можно оптимизировать по следующим направлениям:

- Оптимизировать параметры Length, KSmoothing, DLength стратегии разворота 123 для поиска более подходящих комбинаций для различных инструментов и периодов.

- Настроить параметр input_barsback гистограммы процентного изменения, чтобы оценить влияние более длинного или короткого периода ретроспективы на стратегию.

- Внедрение стратегии стоп-лосса может эффективно избежать крупных убытков от ошибочных сигналов гистограммы процентного изменения.

- Попробовать использовать методы машинного обучения для обучения более точной модели процентного изменения, определяющей моменты входа/выхода, чтобы повысить процент успешных сделок.

- Добавить другие вспомогательные технические индикаторы для обогащения торговых сигналов и повышения частоты сделок.

Заключение

Количественная стратегия двойного разворота на основе гистограммы процентного изменения в полной мере использует преимущества двух различных типов стратегий, комбинируя их, что позволяет контролировать риски и одновременно повышать потенциал прибыли. Стратегия проста для понимания, оптимизации и настройки, что делает её идеальной для исследований и практики. Дальнейшая настройка параметров и оптимизация стратегии могут привести к более стабильной сверхдоходности.

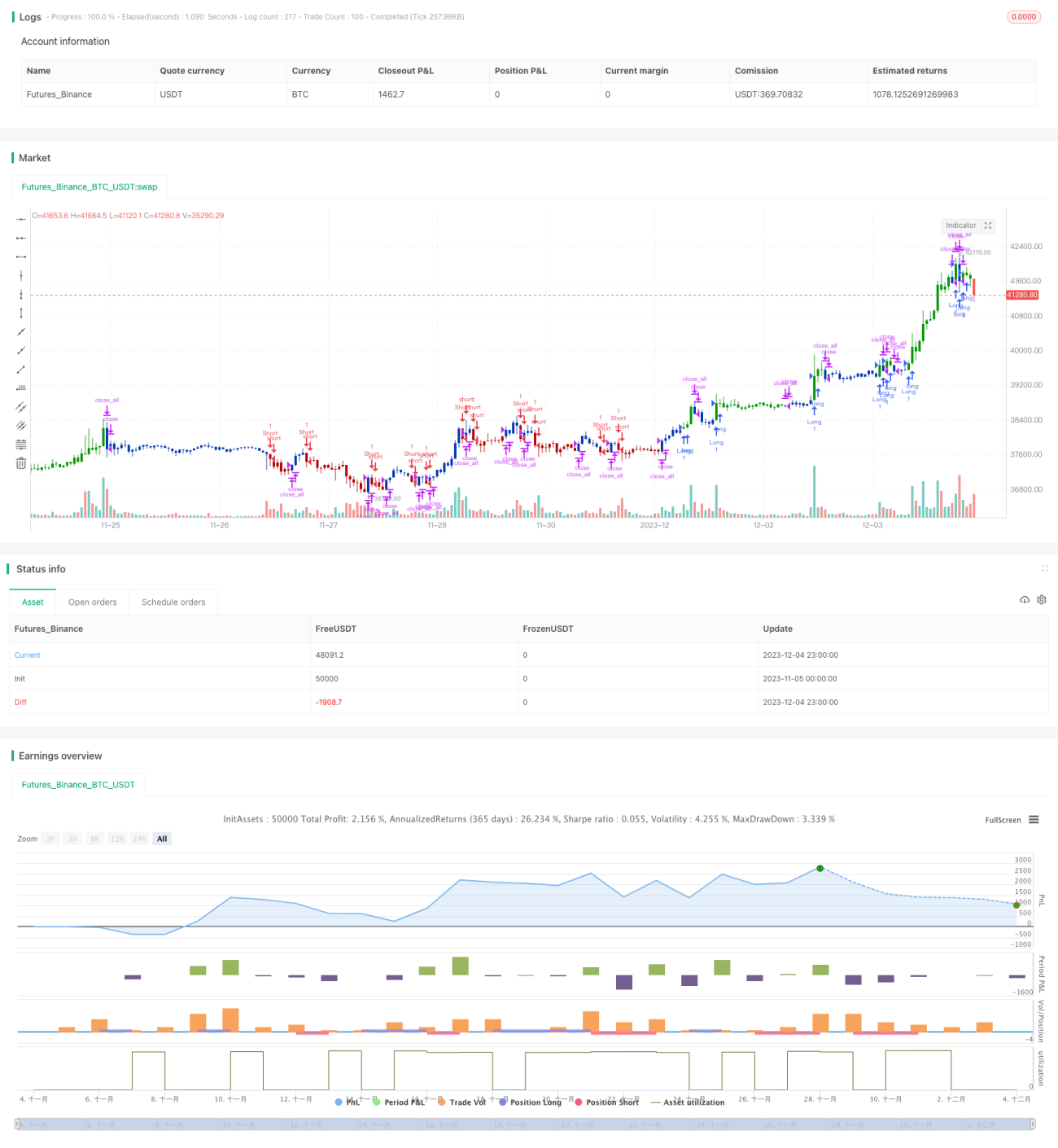

/*backtest

start: 2023-11-05 00:00:00

end: 2023-12-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/03/2021

// This is combo strategies for get a cumulative signal. - 1