Стратегия EMA для торговли золотом на основе индикаторов SAR и CCI

Обзор

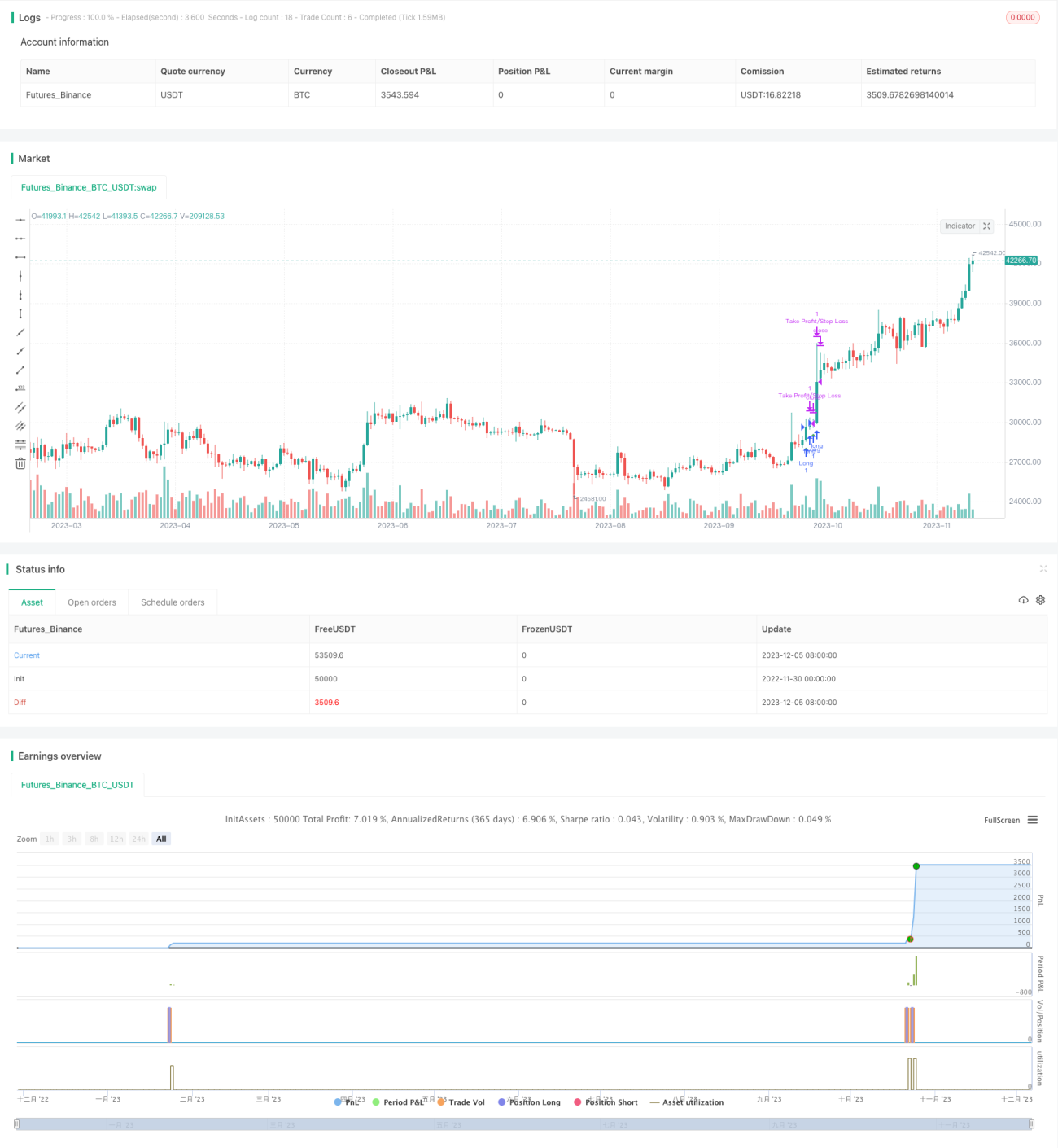

Данная стратегия представляет собой торговую стратегию для золота на таймфрейме M5, основанную на комбинации индикаторов SAR, CCI и EMA. Она комплексно использует три различных технических индикатора для определения направления тренда золота и состояний перекупленности/перепроданности, чтобы улавливать торговые возможности, возникающие при промежуточных откатах.

Принцип стратегии

-

Индикатор SAR используется для определения направления тренда золота и возможных точек разворота. Когда точки SAR опускаются ниже цены, это указывает на формирование восходящего тренда; когда точки SAR поднимаются выше цены, это указывает на формирование нисходящего тренда.

-

Индикатор CCI используется для оценки состояний перекупленности/перепроданности рынка. Значение CCI выше 100 указывает на усиление бычьего тренда, значение CCI ниже -100 указывает на усиление медвежьего тренда.

-

Комбинация быстрой и медленной скользящих средних EMA используется для определения краткосрочных и среднесрочных точек разворота цены. Рост быстрой EMA благоприятствует открытию длинных позиций, падение быстрой EMA благоприятствует открытию коротких позиций.

-

Конкретные правила входа в позицию: когда индикатор SAR пересекает 5-минутную EMA снизу вверх, а значение CCI превышает 100, открывается длинная позиция по золоту; когда индикатор SAR пересекает 5-минутную EMA сверху вниз, а значение CCI падает ниже -100, открывается короткая позиция по золоту.

-

Правила выхода (стоп-лосс и тейк-профит): уровень тейк-профита устанавливается на 7 пунктов выше цены открытия, а стоп-лосс располагается на 1-минутной EMA.

Анализ преимуществ стратегии

-

Стратегия комплексно использует три индикатора для определения направления тренда и важных уровней поддержки/сопротивления, что повышает вероятность получения прибыли.

-

Индикатор CCI позволяет эффективно отфильтровывать ложные пробои. Сочетание точек разворота SAR с определением направления тренда помогает избежать многократного открытия позиций в боковом рынке.

-

Комбинация пересечения быстрой и медленной EMA с индикатором SAR позволяет эффективно выявлять низкорисковые торговые возможности, возникающие при краткосрочных коррекциях цены.

-

Параметры стратегии оптимизированы, что делает её подходящей для высоковолатильных инструментов, таких как золото, а также для небольших торговых счетов.

Анализ рисков

-

Стратегия в основном основана на технических индикаторах, поэтому в случае значительных событий «чёрного лебедя» вероятность отказа технических индикаторов возрастает.

-

Такие товары, как золото, характеризуются высокой волатильностью; установка стоп-лосса на уровне EMA может быть пробита, что приведёт к крупным убыткам по одной сделке для счёта.

-

Как индикатор CCI, так и индикатор SAR могут генерировать ложные сигналы, что может привести к ненужным убыткам.

-

При резких движениях рынка вероятность сбоя торговой платформы возрастает, что может помешать своевременной установке стоп-лосса.

Направления оптимизации

-

Можно протестировать различные комбинации параметров для оптимизации параметров индикатора CCI, чтобы лучше адаптировать его к характеристикам золота.

-

Можно добавить больше индикаторов, например, свечные паттерны, полосы Боллинджера и т.д., чтобы повысить стабильность стратегии.

-

Можно использовать методы машинного обучения для динамической оптимизации параметров индикатора SAR, чтобы он лучше адаптировался к изменениям рынка.

-

Можно протестировать различные методы стоп-лосса, например, трейлинг-стоп, чтобы снизить вероятность пробоя стоп-лосса.

-

Можно оптимизировать управление позицией, например, использовать фиксированный лот, динамически корректировать объём сделки и т.д., чтобы контролировать убытки по отдельной сделке.

Заключение

В целом данная стратегия представляет собой относительно стабильную торговую стратегию для золота. Она комбинирует несколько индикаторов для определения направления тренда золота, важных уровней поддержки/сопротивления и зон перекупленности/перепроданности. Открытие позиций во время коррекций позволяет зарабатывать на высокой волатильности золота. Кроме того, параметры стратегии оптимизированы, что позволяет использовать её для торговли на небольших счетах. Однако стратегия также сопряжена с определёнными рисками, поэтому рекомендуется проводить надлежащее управление рисками. При дальнейшей оптимизации стабильность и прибыльность стратегии могут быть значительно улучшены.

- 1