Двойная стратегия Bollinger+RSI (только длинные позиции) v1.2

1. Название стратегии

Двойная длинная стратегия Bollinger+RSI

2. Обзор стратегии

Данная стратегия использует комбинацию индикаторов полос Боллинджера и RSI. Когда оба индикатора одновременно показывают сигнал перепроданности, открывается длинная позиция; когда оба одновременно показывают сигнал перекупленности, позиция закрывается. По сравнению с использованием одного индикатора, такой подход позволяет более надежно подтверждать торговые сигналы и избегать ложных сигналов.

3. Принцип стратегии

- Использование индикатора RSI для определения перекупленности/перепроданности

- RSI ниже 50 считается перепроданностью

- RSI выше 50 считается перекупленностью

- Использование полос Боллинджера для определения аномалий цены

- Цена ниже нижней полосы считается перепроданностью

- Цена выше верхней полосы считается перекупленностью

- Когда RSI и полосы Боллинджера одновременно показывают сигнал перепроданности, открывается длинная позиция

- Линия индикатора RSI ниже 50

- Линия цены ниже нижней полосы Боллинджера

- Когда RSI и полосы Боллинджера одновременно показывают сигнал перекупленности, позиция закрывается

- Линия индикатора RSI выше 50

- Линия цены выше верхней полосы Боллинджера

4. Преимущества стратегии

- Комбинация двух индикаторов делает сигналы более надежными, избегая ложных сигналов

- Открываются только длинные позиции, что упрощает логику и снижает торговые риски

5. Риски стратегии и методы их устранения

- Неправильная настройка параметров полос Боллинджера, слишком широкие границы верхней и нижней полос увеличивают риск ошибочных сделок

- Оптимизация параметров полос Боллинджера, разумный выбор периода и стандартного отклонения

- Неправильная настройка параметров RSI, неверные критерии перекупленности/перепроданности увеличивают риск ошибочных сделок

- Оптимизация параметров RSI, корректировка периода RSI, разумная настройка уровней перекупленности/перепроданности

- При отсутствии трендового движения рынка стратегия работает неэффективно

- Добавление трендовых индикаторов для избежания работы во флэте

6. Направления оптимизации стратегии

- Оптимизация параметров полос Боллинджера и RSI

- Добавление механизма стоп-лосса

- Сочетание с трендовыми индикаторами, такими как MACD

- Добавление комбинированного анализа краткосрочных и долгосрочных сигналов

7. Заключение

Данная стратегия объединяет преимущества полос Боллинджера и RSI, совершая сделки только при одновременном появлении сигналов перекупленности/перепроданности от обоих индикаторов, что позволяет избежать ложных сигналов от одного индикатора и повышает точность сигналов. По сравнению с предыдущей версией, стратегия открывает только длинные позиции, что снижает торговые риски. В дальнейшем стратегия может быть оптимизирована путем настройки параметров, добавления механизма стоп-лосса, сочетания с трендовыми индикаторами и другими методами для лучшей адаптации к различным рыночным условиям.

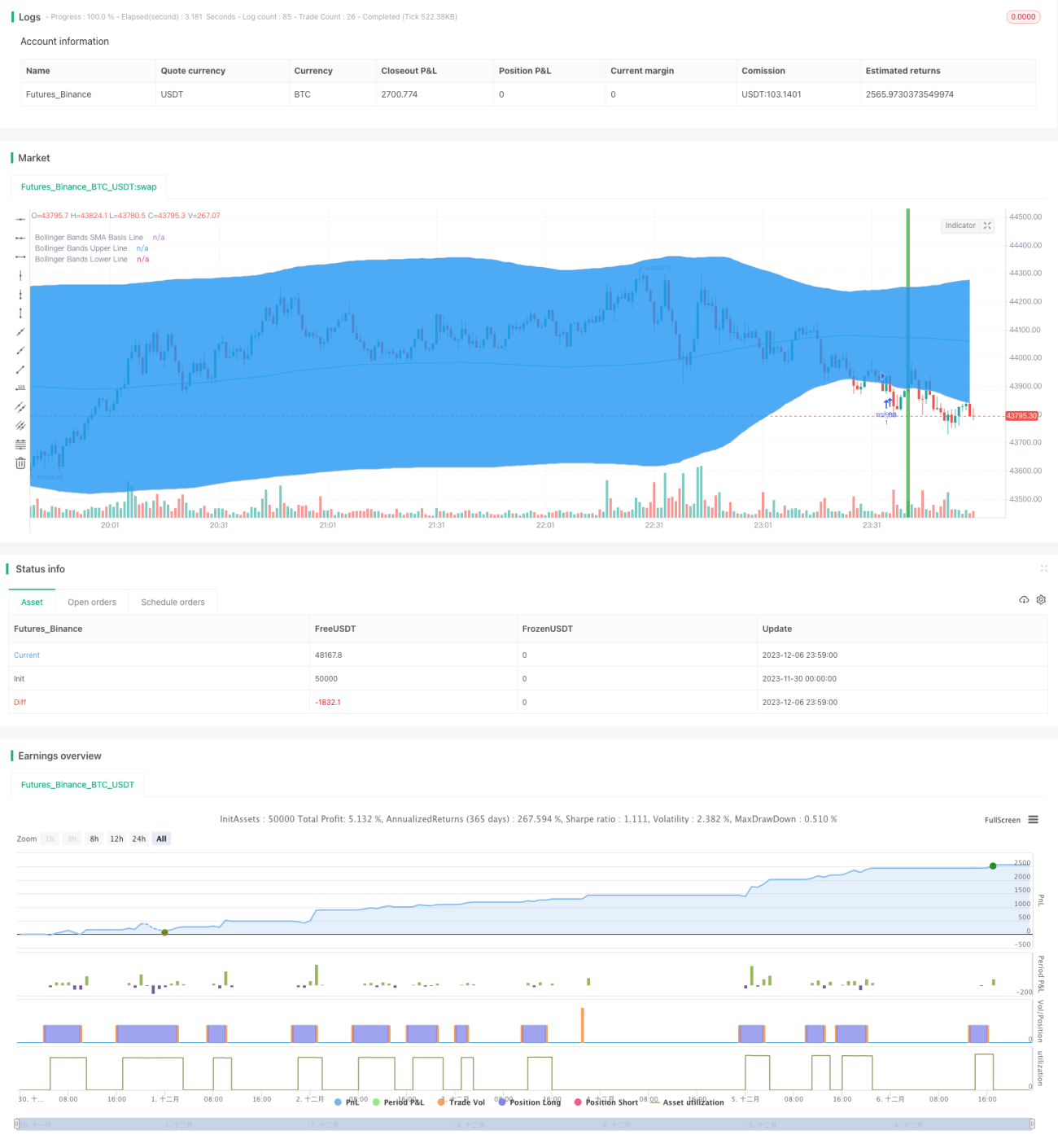

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only- 1