Стратегия бэктестинга с полосами Боллинджера на основе скользящей средней трендового трейдера

Обзор

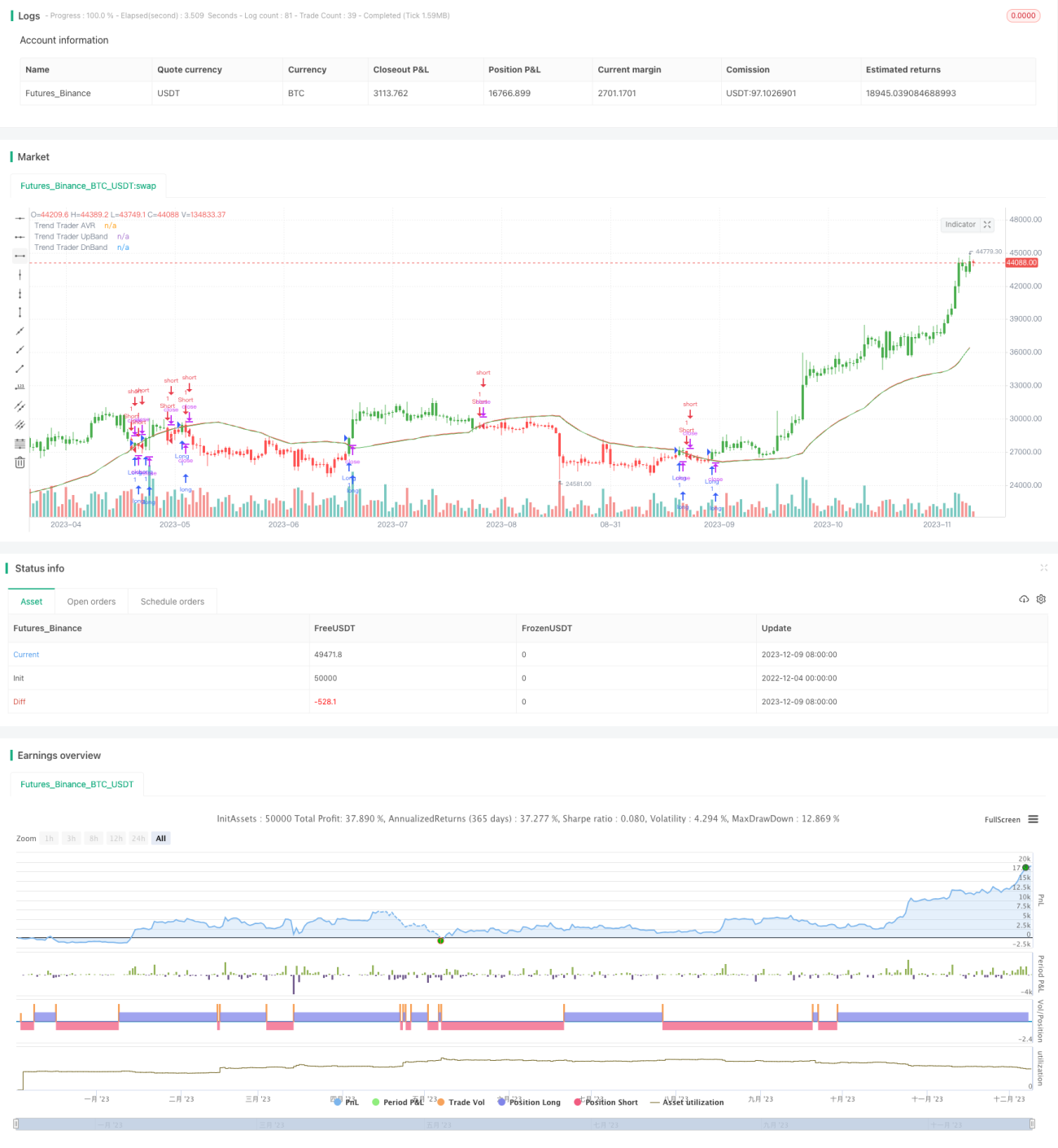

Основная идея этой стратегии заключается в использовании скользящих средних и полос Боллинджера для оценки ценовых трендов и генерации торговых сигналов. В частности, сначала рассчитывается средний истинный диапазон (ATR) за определенный период, затем в сочетании с максимальной и минимальной ценой формируется ограничивающий канал. Если цена пробивает этот канал, цена закрытия приравнивается к цене канала. После этого для ограниченной цены закрытия вычисляется скользящая средняя, а затем вокруг нее строятся полосы Боллинджера, которые и формируют торговые сигналы. Когда цена пробивает верхнюю полосу Боллинджера, открывается длинная позиция, при пробитии нижней полосы — короткая.

Принцип стратегии

Сначала стратегия рассчитывает диапазон волатильности ATR, затем объединяет его с максимальной и минимальной ценой для получения ограничивающего канала. Только когда цена пробивает этот канал, цена закрытия ограничивается ценой канала. Затем для ограниченной цены закрытия вычисляется скользящая средняя, которая называется средней линией трейдера тренда (Trend Trade AVR). Эта скользящая средняя отражает средне- и долгосрочное направление тренда. Наконец, выше и ниже средней линии трейдера тренда проводятся две параллельные линии, которые служат верхней и нижней полосами Боллинджера. Когда цена пробивает верхнюю полосу Боллинджера, генерируется сигнал на покупку, при пробитии нижней полосы — сигнал на продажу.

Ключевым элементом для определения тренда в этой стратегии является средняя линия трейдера тренда, которая отражает средне- и долгосрочное направление тренда. Роль полос Боллинджера заключается в фильтрации части ложных пробоев, делая торговые сигналы более надежными. В целом, стратегия сочетает следование за трендом и пробойные сигналы, образуя сильную трендовую систему.

Преимущества стратегии

- Использование ATR в сочетании с максимальной и минимальной ценой для формирования канала позволяет эффективно отслеживать рыночную волатильность.

- Средняя линия трейдера тренда четко определяет средне- и долгосрочный тренд.

- Полосы Боллинджера фильтруют ложные пробои, повышая качество сигналов.

- Система в целом отражает сильный тренд, что позволяет получать хорошую доходность при долгосрочном удержании позиций.

Риски стратегии

- При долгосрочном удержании позиций возможны значительные убытки из-за непредвиденных событий.

- Неправильная настройка параметров может привести к частым сделкам, увеличению комиссий и проскальзываниям.

- Эффективность сильно зависит от настройки параметров, требуется оптимизация для поиска наилучших значений.

Меры противодействия:

- Можно сократить период удержания позиций и своевременно выставлять стоп-лоссы.

- Оптимизировать параметры, обеспечив некоторый буфер для сигналов.

- Использовать исторические данные и торги на реальном счете для оптимизации параметров.

Направления оптимизации стратегии

- Более детально исследовать настройки параметров для разных рынков и временных периодов.

- Проверить возможность добавления других индикаторов для фильтрации ложных пробоев.

- Попытаться комбинировать со стратегиями стоп-лосса для контроля убытков по каждой отдельной сделке.

Заключение

В целом, эта стратегия представляет собой сильную трендовую систему. Она способна определять рыночный тренд на средне- и долгосрочном горизонте и генерировать торговые сигналы с помощью полос Боллинджера. Благодаря оптимизации параметров можно получить стабильную избыточную доходность. Однако также необходимо уделять внимание контролю рисков, чтобы избежать убытков при долгосрочном удержании позиций в случае серьезных событий. В целом, эта стратегия заслуживает дальнейшего изучения и оптимизации для получения долгосрочной устойчивой альфы.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1