MACD трендовая стратегия

Обзор

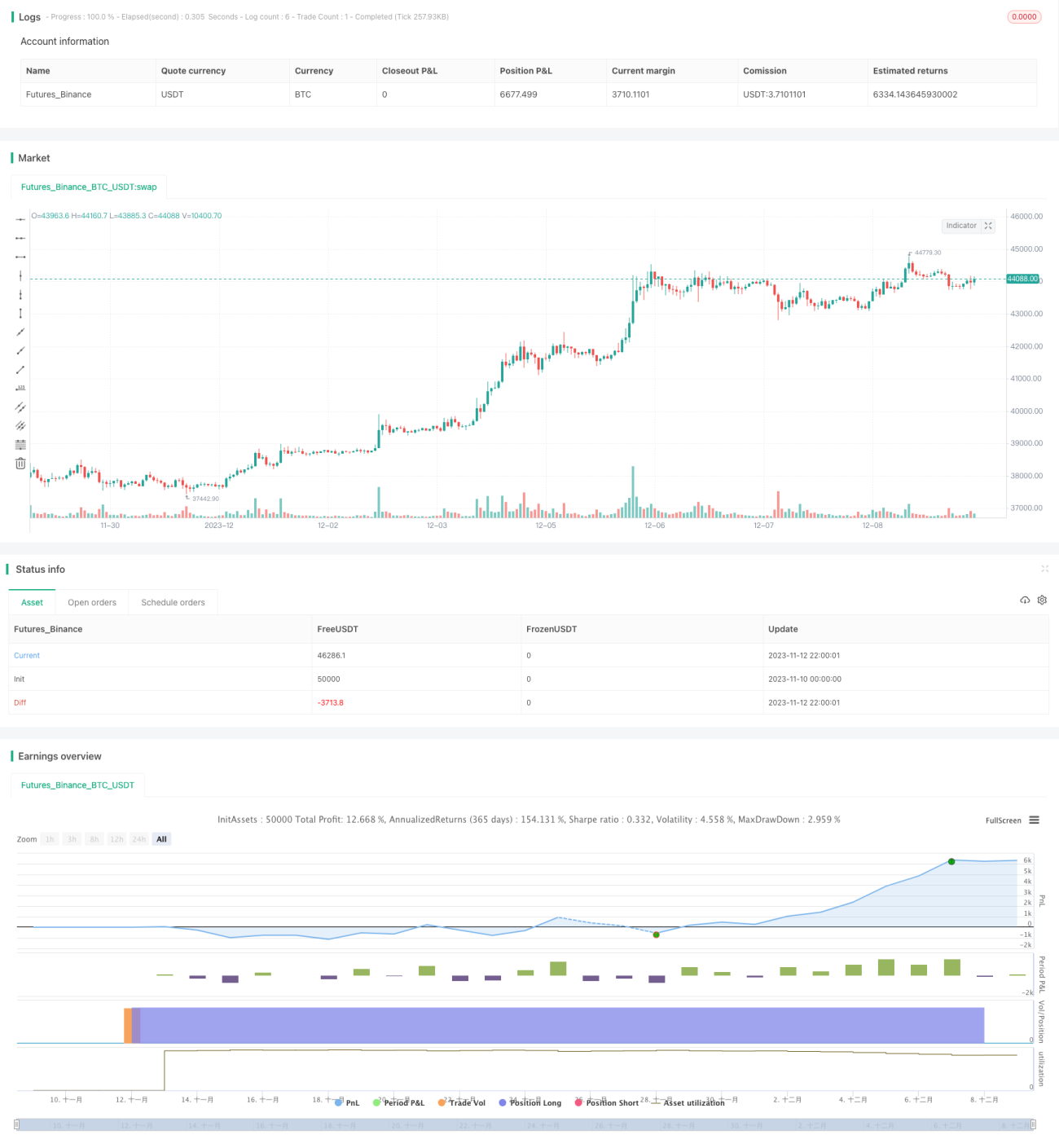

Стратегия следования тренду на основе MACD — это количественная торговая стратегия, использующая индикатор MACD. Она определяет рыночный тренд по сигналам пересечения (золотое и серебряное сечения) MACD, позволяя отслеживать движение цен.

Принцип стратегии

Основная логика стратегии следования тренду по MACD:

- Рассчитываются линия MACD и сигнальная линия.

- Когда линия MACD пересекает нулевую отметку снизу вверх, фиксируется текущий максимум, ожидается сигнал «серебряное сечение» (смертельный крест).

- Когда линия MACD пересекает нулевую отметку сверху вниз, фиксируется текущий минимум, ожидается сигнал «золотое сечение» (золотой крест).

- При возникновении золотого сечения фиксируется цена закрытия как точка входа в длинную позицию, устанавливается стоп-лосс, открывается длинная позиция.

- При возникновении серебряного сечения фиксируется цена закрытия как точка входа в короткую позицию, устанавливается стоп-лосс, открывается короткая позиция.

- При удержании длинной позиции, если доходность достигает целевого уровня или просадка достигает стоп-лосса, позиция закрывается с фиксацией прибыли.

- При удержании короткой позиции, если доходность достигает целевого уровня или просадка достигает стоп-лосса, позиция закрывается с фиксацией прибыли.

Благодаря такому механизму следования за трендом стратегия своевременно улавливает развороты рынка и получает прибыль.

Преимущества

Стратегия следования тренду по MACD имеет следующие преимущества:

- Единственный и чёткий источник сигналов — непосредственно индикатор MACD, что исключает помехи от других сигналов.

- Использование золотого и серебряного пересечений быстрой и медленной линий MACD для определения направления тренда обеспечивает высокую точность.

- Своевременное отслеживание разворотов тренда, высокая способность фиксировать прибыль.

- Надлежащий контроль рисков за счёт механизма стоп-лосса.

Анализ рисков

Стратегия также сопряжена со следующими рисками:

- Индикатор MACD может генерировать ложные сигналы, что способно привести к убыткам при сверхкраткосрочных операциях.

- Неправильная установка стоп-лосса может увеличить убыток по одной сделке.

- Сложно сбалансировать уровень фиксации прибыли и стоп-лосс, существует риск убытков из-за чрезмерного следования за трендом.

Для снижения этих рисков можно предпринять следующие меры оптимизации:

- Использовать другие индикаторы для фильтрации ложных сигналов.

- Динамически корректировать стоп-лосс.

- Оптимизировать параметры целевой доходности и стоп-лосса.

Направления оптимизации

Стратегию можно улучшить по следующим направлениям:

- Оптимизация параметров MACD для снижения частоты ложных сигналов. Можно протестировать MACD с разными периодами.

- Добавление других индикаторов, например объёмов, для фильтрации сигналов. Можно установить минимальный порог объёма.

- Введение динамического трейлинг-стопа. Корректировка стоп-лосса в реальном времени на основе волатильности.

- Улучшение логики подтверждения сигналов для открытия позиций. Можно задать более строгие условия.

- Использование моделей машинного обучения для фильтрации сигналов. Можно обучить модель оценивать надёжность сигналов.

Заключение

В целом MACD-стратегия следования за трендом является достаточно зрелой количественной стратегией. Она использует MACD для определения направления рынка и в сочетании с механизмом стоп-лосса контролирует риски, позволяя эффективно отслеживать движение цен. Однако сам по себе MACD имеет недостатки, в частности склонность к ложным сигналам. Поэтому стратегию можно дополнительно оптимизировать, в первую очередь по параметрам индикаторов, механизму стоп-лосса и фильтрации сигналов.

- 1