Стратегия на основе индикаторов импульса ADX и RSI

Обзор

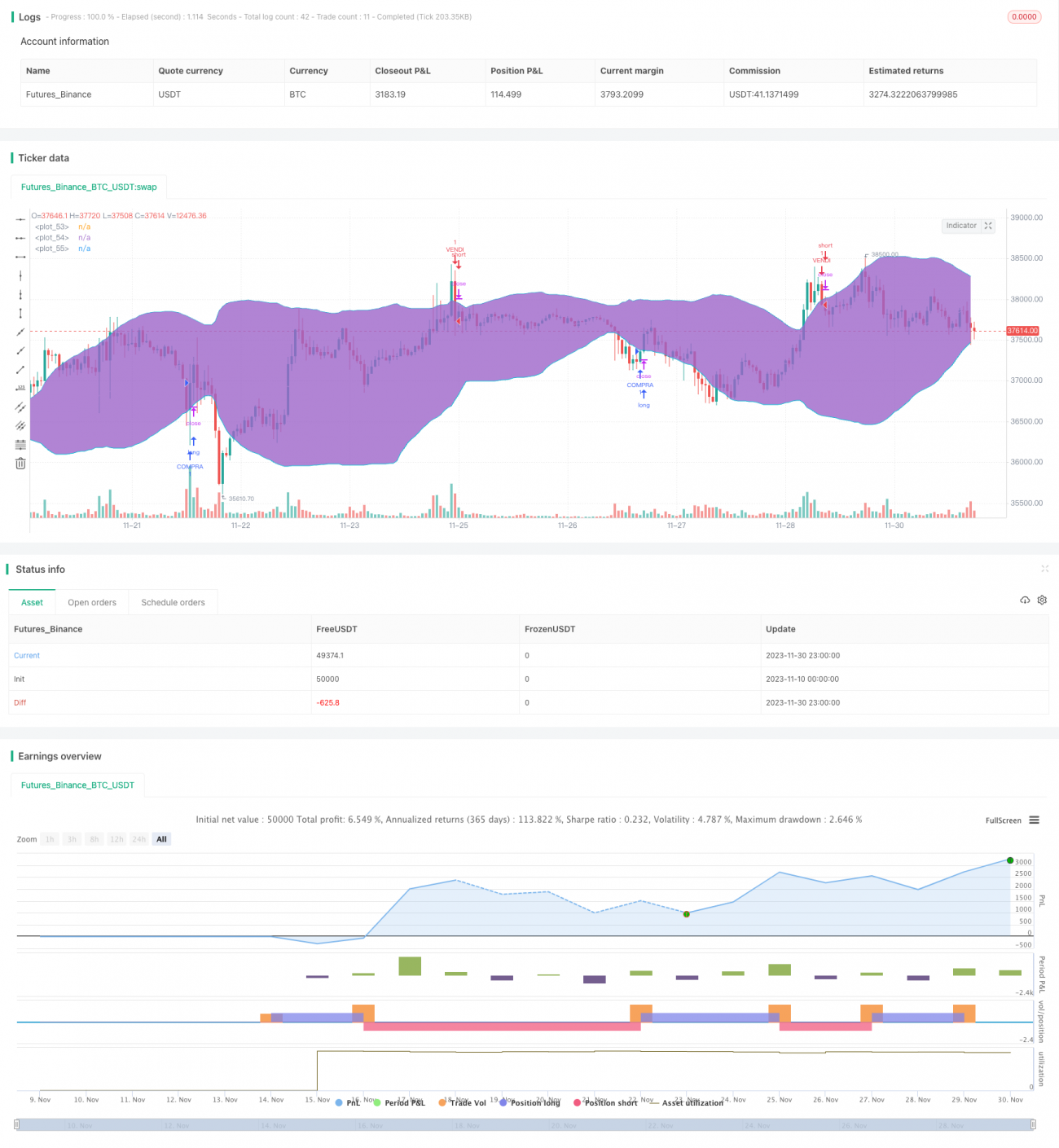

Данная стратегия использует импульсные индикаторы ADX, RSI и полосы Боллинджера. На основе анализа рыночного тренда, состояний перекупленности и перепроданности она реализует автоматическую торговую стратегию с покупкой на спадах, продажей на пиках и фиксацией прибыли.

Принцип стратегии

- Индикатор ADX определяет тренд. Когда ADX превышает 32, считается, что рынок находится в трендовом состоянии.

- Индикатор RSI определяет перекупленность и перепроданность. Когда RSI пересекает уровень 30 снизу вверх, рынок считается перепроданным; когда RSI пересекает уровень 70 сверху вниз, рынок считается перекупленным.

- Полосы Боллинджера определяют консолидацию и пробой. Когда цена закрытия пробивает верхнюю полосу Боллинджера, консолидация завершается ростом; когда цена закрытия пробивает нижнюю полосу Боллинджера, консолидация завершается падением.

На основе указанных индикаторов определяется состояние рынка и формируется торговая стратегия:

Условия для покупки:

- ADX > 32 (трендовое состояние).

- RSI пересекает уровень 30 снизу вверх (перепроданность).

- Цена закрытия ниже нижней полосы Боллинджера (завершение нисходящей консолидации).

Условия для продажи:

- ADX > 32 (трендовое состояние).

- RSI пересекает уровень 70 сверху вниз (перекупленность).

- Цена закрытия выше верхней полосы Боллинджера (завершение восходящей консолидации).

Анализ преимуществ

Данная стратегия использует комбинацию нескольких индикаторов для оценки рыночного состояния, что снижает вероятность ошибочных сигналов одного индикатора. Кроме того, анализ тренда и состояний перекупленности/перепроданности позволяет эффективно выявлять точки разворота рынка, реализуя покупку на спадах и продажу на пиках.

По сравнению с использованием только трендовых индикаторов, данная стратегия позволяет более своевременно захватывать краткосрочные возможности. По сравнению с использованием только осцилляторов, стратегия лучше учитывает направление тренда. Таким образом, она сочетает в себе преимущества следования за трендом и гибкость контртрендовой торговли, являясь потенциально эффективной количественной стратегией.

Анализ рисков

Основные риски стратегии:

- Риск ложных сигналов индикаторов. В случае внезапных значимых событий на рынке индикаторы могут давать неверные сигналы.

- Риск слишком агрессивной установки стоп-лосса. Если стоп слишком узкий, стратегия может быть выбита краткосрочными колебаниями.

- Риск подгонки параметров под исторические данные. Если параметры индикаторов подобраны только на основе исторических данных, их стабильность может быть низкой, что приведет к неспособности адаптироваться к изменениям рынка.

Соответствующие меры управления рисками:

- Ручное вмешательство в аномальные рыночные ситуации (приостановка стратегии) для предотвращения убытков от ложных сигналов.

- Установка разумного расстояния до стоп-лосса с использованием, например, скользящих средних для определения уровня стопа, чтобы избежать преждевременного выхода.

- Внедрение модуля настройки параметров (Parameter Tuning) с использованием метода Walk Forward Analysis для динамической оптимизации параметров, обеспечивая их робастность.

Направления оптимизации

Основные области для улучшения стратегии:

-

Оптимизация параметров индикаторов. Возможно внедрение алгоритмов интеллектуальной оптимизации для независимой настройки параметров под разные инструменты.

-

Добавление инженерных признаков. Включение большего количества технических индикаторов цен, построение моделей, например, на основе метода опорных векторов (SVM), для повышения точности сигналов.

-

Комбинация с прорывными стратегиями. С учетом особенностей движения различных инструментов использовать правила на основе каналов, уровней поддержки/сопротивления и т.д. для выявления точек пробоя, повышая стабильность стратегии.

-

Оптимизация механизмов фиксации прибыли и стоп-лосса. Внедрение трейлинг-стопа, скользящего стоп-лосса и других методов для динамической корректировки уровней, максимизируя фиксацию прибыли и эффективно контролируя риски.

Заключение

Данная стратегия является средне- и краткосрочной количественной торговой стратегией, использующей ADX, RSI, полосы Боллинджера и другие технические индикаторы для оценки рыночного состояния. Торговые решения принимаются при значительном изменении рыночной структуры. Логика стратегии понятна и объяснима, что значительно снижает вероятность ошибок, связанных с использованием одного индикатора. В то же время стратегия требует осторожности в отношении рисков ложных сигналов, чрезмерно агрессивных стопов и смещения параметров. Необходимо работать в направлениях управления рисками и оптимизации модели для повышения стабильности и эффективности стратегии.

- 1