Стратегия скальпинга на основе волатильного канала Норо

Обзор

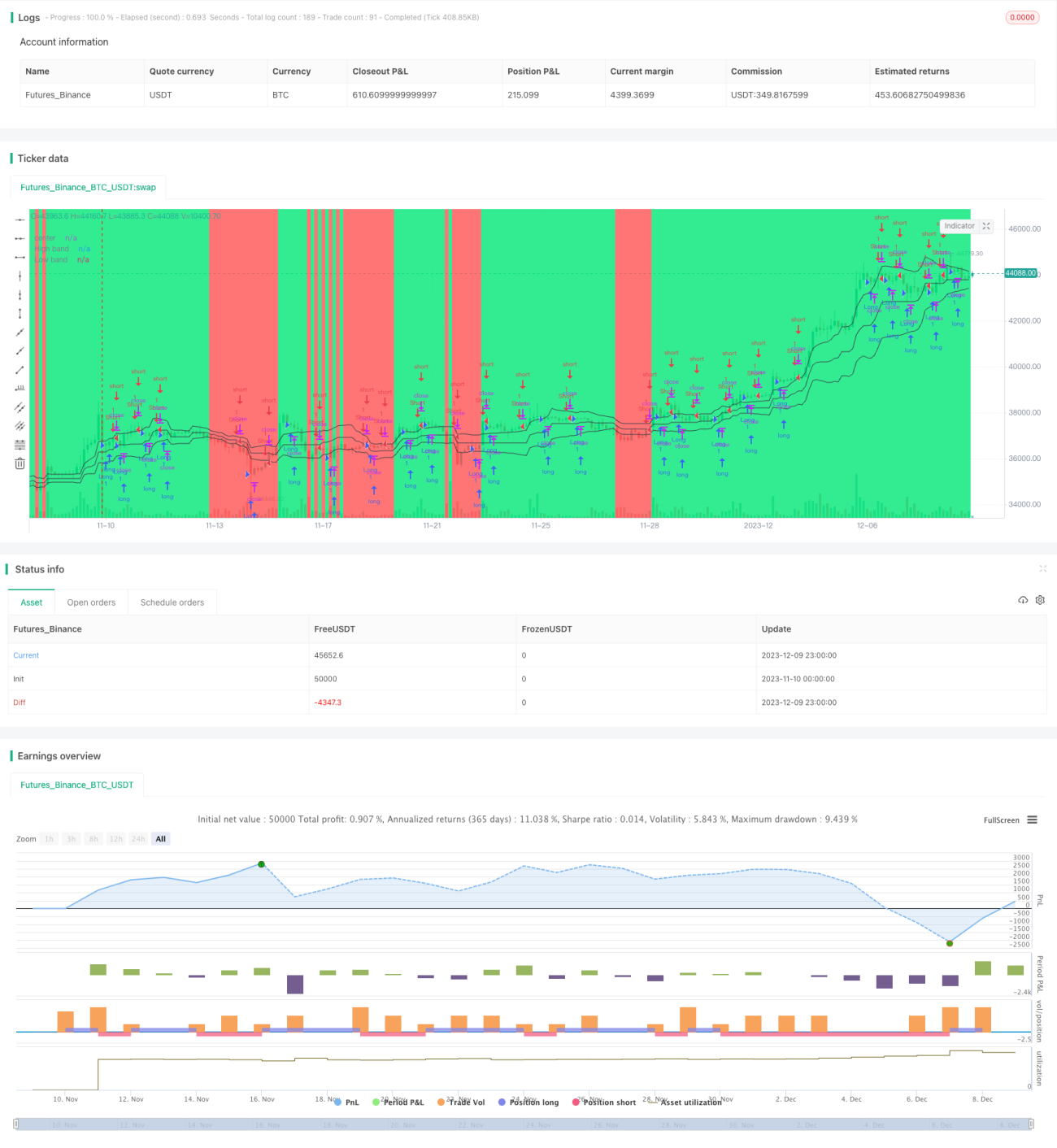

Скальпинг-стратегия «Канал волатильности Норо» (Noro's Price Channel Scalping Strategy) — это торговая стратегия, основанная на ценовых каналах и полосах волатильности. Стратегия использует ценовые каналы и полосы волатильности для определения рыночного тренда и входа в позицию при развороте направления тренда.

Принцип работы стратегии

Сначала стратегия рассчитывает верхний канал максимальных цен (lasthigh) и нижний канал минимальных цен (lastlow), затем вычисляет среднюю линию ценового канала (center). Далее рассчитывается расстояние от цены до средней линии (dist) и простая скользящая средняя этого расстояния (distsma). На основе этого строятся полосы волатильности на расстоянии 1x (hd и ld) и 2x (hd2 и ld2) от средней линии.

Когда цена пересекает полосу волатильности на расстоянии 1x вверх, сигнал считается бычьим; при пересечении вниз — медвежьим. Стратегия открывает противоположную позицию при появлении признаков истощения тренда. Например, в бычьем тренде, если появляются две подряд бычьи свечи, открывается короткая позиция на закрытии второй свечи; в медвежьем тренде, если появляются две подряд медвежьи свечи, открывается длинная позиция на закрытии второй свечи.

Преимущества стратегии

- Использование ценовых каналов для определения направления рыночного тренда, что позволяет избежать ошибочных сделок.

- Оценка истощения тренда на основе полос волатильности, точное определение точек разворота.

- Применение скальпингового подхода, обеспечивающего быструю фиксацию прибыли.

Риски стратегии

- При сильных колебаниях цен ценовые каналы и полосы волатильности могут стать неэффективными.

- Скальпинг требует высокой частоты сделок, что увеличивает торговые издержки и риск проскальзывания.

- Необходимо тщательно проработать стратегию стоп-лосса для контроля убытков.

Оптимизация стратегии

- Оптимизировать параметры ценовых каналов и полос волатильности для адаптации к различным рыночным условиям.

- Комбинировать с другими индикаторами для определения тренда и точек разворота.

- Добавить стратегию стоп-лосса.

- Учитывать влияние торговых издержек и проскальзывания.

Заключение

В целом скальпинг-стратегия «Канал волатильности Норо» отлично подходит для скальпинга. Она использует ценовые каналы и полосы волатильности для оценки рыночного движения и открывает противоположные позиции при появлении признаков вершины или дна. Стратегия характеризуется высокой частотой сделок и быстрой прибылью, но также сопряжена с определёнными рисками. Дальнейшая оптимизация позволит применять её на большем количестве различных рынков.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.0", shorttitle = "Scalper str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1