Стратегия бэктестинга на основе центра тяжести

Обзор

Торговая стратегия на основе центра тяжести (Centra Backtest) — это стратегия, использующая скользящие средние. Она вычисляет «центр» цены, то есть положение центра тяжести, и строит ценовой канал, который служит коридором для котировок актива. В настройках входа можно изменить направление с длинной позиции на короткую.

Принцип стратегии

Стратегия использует функцию линейной регрессии для расчета положения центра тяжести. В частности, она вычисляет значение линейной регрессии цены закрытия за период Length, то есть «центр» цены. Затем на этой основе строится ценовой канал путем смещения вверх и вниз на Percent%. Верхняя и нижняя границы ценового канала служат сигналами для открытия длинных и коротких позиций соответственно. Когда цена пробивает верхнюю границу, открывается длинная позиция; когда цена опускается ниже нижней границы — короткая. Параметр SignalLine используется для выбора, границы какого из двух каналов (первого или второго) будут использоваться в качестве торговых сигналов. Параметр reverse позволяет инвертировать сигналы длинной и короткой позиций.

Преимущества

Это очень простая стратегия на пробой. Основные преимущества:

- Чёткая логика, легко понять и реализовать.

- Хорошие результаты бэктестинга, обладает определённой практической применимостью.

- Гибкая настройка параметров, позволяющая адаптироваться к различным рыночным условиям.

- Возможность настройки инверсии для двусторонней торговли.

Анализ рисков

У данной стратегии также есть некоторые риски:

- В процессе бэктестинга возможен риск переобучения. Параметры необходимо оптимизировать заново на реальном рынке.

- Неудачный пробой может привести к значительным убыткам.

- Частота сделок может быть высокой, необходимо контролировать использование капитала.

Риски можно контролировать, настраивая параметры Bands, Length и др. Также можно установить стоп-лосс для ограничения максимальных потерь.

Направления оптимизации

Стратегию можно дополнительно улучшить:

- Комбинировать с трендовыми индикаторами для фильтрации сигналов, избегая торговли против тренда.

- Добавить механизм стоп-лосса.

- Оптимизировать настройки параметров для улучшения соотношения прибыли и убытка.

- Добавить контроль размера позиции для снижения риска.

Заключение

Торговая стратегия на основе центра тяжести — это простая стратегия на пробой. Она имеет чёткую логику, высокую практичность и гибкую настройку параметров. В то же время она несёт определённые риски, требующие надлежащей оптимизации и контроля. Данная стратегия подходит в качестве базовой для практической торговли и оптимизации, а также отлично подходит для обучения новичков.

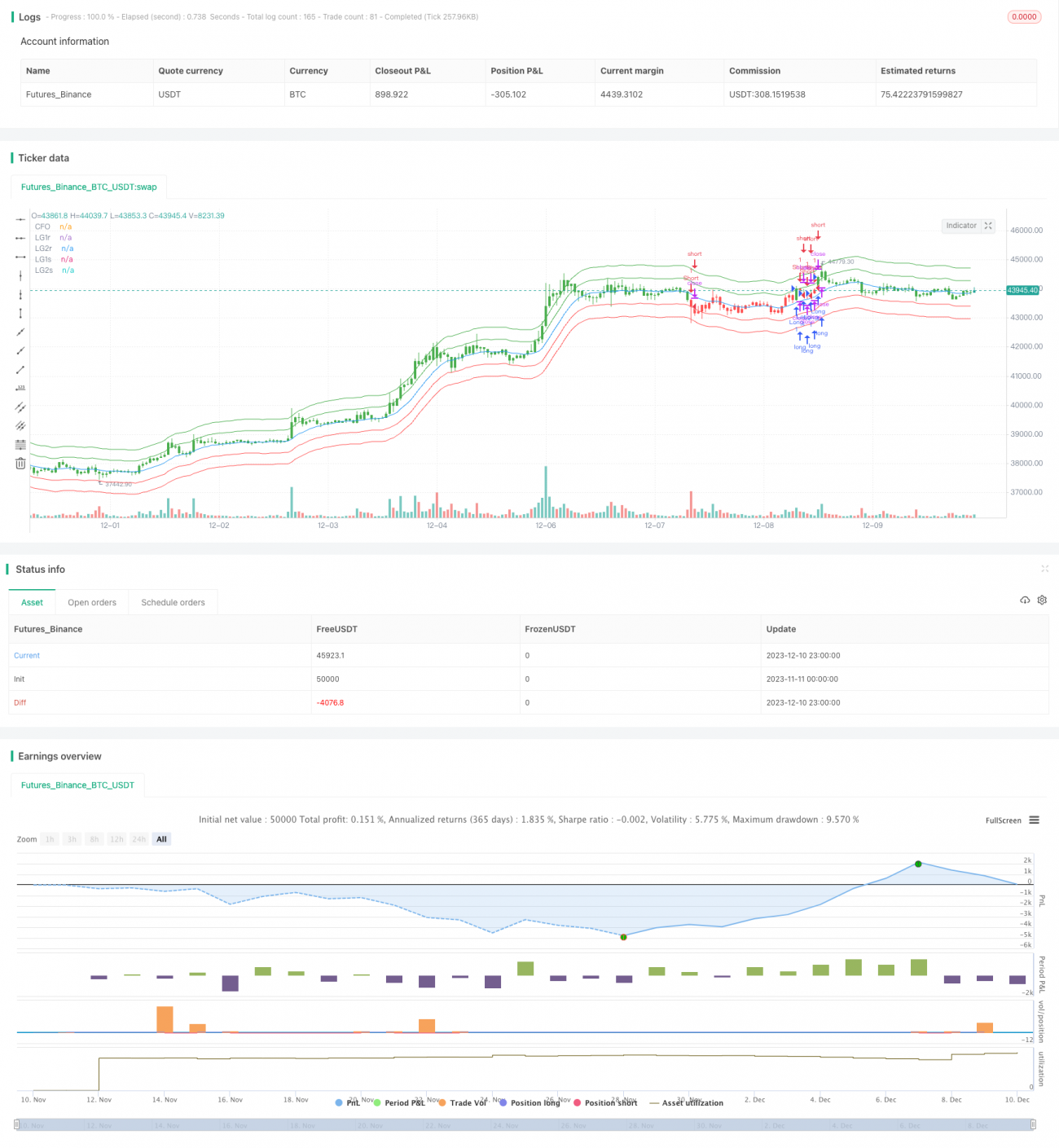

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/03/2018

// The indicator is based on moving averages. On the basis of these, the - 1