Стратегия разворота и пробоя на двойных скользящих средних

Обзор

Стратегия прорыва двойной скользящей средней представляет собой комбинированную стратегию, объединяющую стратегию разворота 123 и стратегию расхождения цены и скользящей средней. Основная идея данной стратегии заключается в том, что торговый сигнал генерируется только тогда, когда формируется сигнал разворота 123, а расхождение между ценой и скользящей средней указанного периода также формирует соответствующий сигнал.

Принцип стратегии

Стратегия прорыва двойной скользящей средней состоит из двух частей:

-

Стратегия разворота 123

Сигналом стратегии разворота 123 является: разворот цены закрытия в течение двух последовательных дней (т.е. в первый день цена закрытия выше, во второй – ниже; или в первый день ниже, во второй – выше), при этом линия K стохастического осциллятора за 9 дней находится ниже определённого уровня (по умолчанию 50), что формирует сигнал на покупку; разворот цены закрытия в течение двух последовательных дней, при этом линия K стохастического осциллятора за 9 дней находится выше определённого уровня (по умолчанию 50), что формирует сигнал на продажу.

-

Стратегия расхождения цены и скользящей средней

Стратегия расхождения цены и скользящей средней рассчитывает процентное отклонение цены от скользящей средней указанного периода (по умолчанию 14 дней). Когда отклонение меньше определённого уровня (по умолчанию 3%), генерируется сигнал на покупку; когда отклонение больше определённого уровня (по умолчанию 0.54%), генерируется сигнал на продажу.

Стратегия прорыва двойной скользящей средней генерирует фактический торговый сигнал только в том случае, если торговые сигналы двух вышеуказанных стратегий совпадают по направлению, то есть оба являются сигналами на покупку или оба на продажу.

Анализ преимуществ

Стратегия прорыва двойной скользящей средней объединяет достоинства стратегии разворота и трендовой стратегии, что позволяет взаимно компенсировать недостатки.

Стратегия разворота 123, как разворотная стратегия, позволяет улавливать возможности разворота при изменении цены. Стратегия расхождения цены и скользящей средней, как стратегия следования за трендом, позволяет улавливать долгосрочный тренд. Их сочетание позволяет своевременно фиксировать краткосрочные развороты цены и одновременно следовать долгосрочному тренду, избегая попадания в ловушку.

Кроме того, требование совпадения сигналов двух стратегий позволяет эффективно сократить количество неэффективных сделок и повысить соотношение сигнал/шум.

Анализ рисков

Хотя стратегия прорыва двойной скользящей средней комплексно использует преимущества двух стратегий, она также наследует риски, присущие каждой из них.

Что касается части разворота 123, разворот в течение двух последовательных дней не может полностью гарантировать разворот цены – это может быть ложный разворот, вызванный краткосрочной коррекцией. Кроме того, неправильная настройка параметров стохастического осциллятора может привести к снижению качества сигналов.

Что касается части расхождения цены и скользящей средней, неправильная настройка параметров скользящей средней может привести к запаздыванию сигналов. Кроме того, расхождение цены и скользящей средней не может определить направление тренда, а лишь механически генерирует сигналы.

Таким образом, основные риски данной стратегии связаны с неправильной настройкой параметров и ошибочными решениями. Их можно снизить за счёт оптимизации параметров, установки стоп-лоссов и тейк-профитов, а также ручного вмешательства в торговлю.

Направления оптимизации

Стратегия прорыва двойной скользящей средней может быть оптимизирована по следующим направлениям:

- Оптимизация параметров скользящей средней и стохастического осциллятора для повышения качества сигналов.

- Добавление фильтрации по другим индикаторам для обеспечения большей надёжности торговых сигналов.

- Введение настроек стоп-лосса и тейк-профита.

- Добавление модуля определения тренда для избежания неподходящих сделок.

- Ручное вмешательство и адаптация параметров.

Сочетание различных методов может способствовать повышению стабильности и доходности стратегии.

Заключение

Стратегия прорыва двойной скользящей средней объединяет преимущества разворотной и трендовой стратегий, генерируя фактический торговый сигнал только при совпадении сигналов обеих стратегий. Она позволяет как улавливать возможности краткосрочного разворота цены, так и следовать долгосрочному тренду, избегая попадания в ловушку. Кроме того, комбинация двойных сигналов повышает их надёжность. Данная стратегия может быть оптимизирована и модернизирована различными способами, что делает её мощной и широко применяемой количественной торговой стратегией.

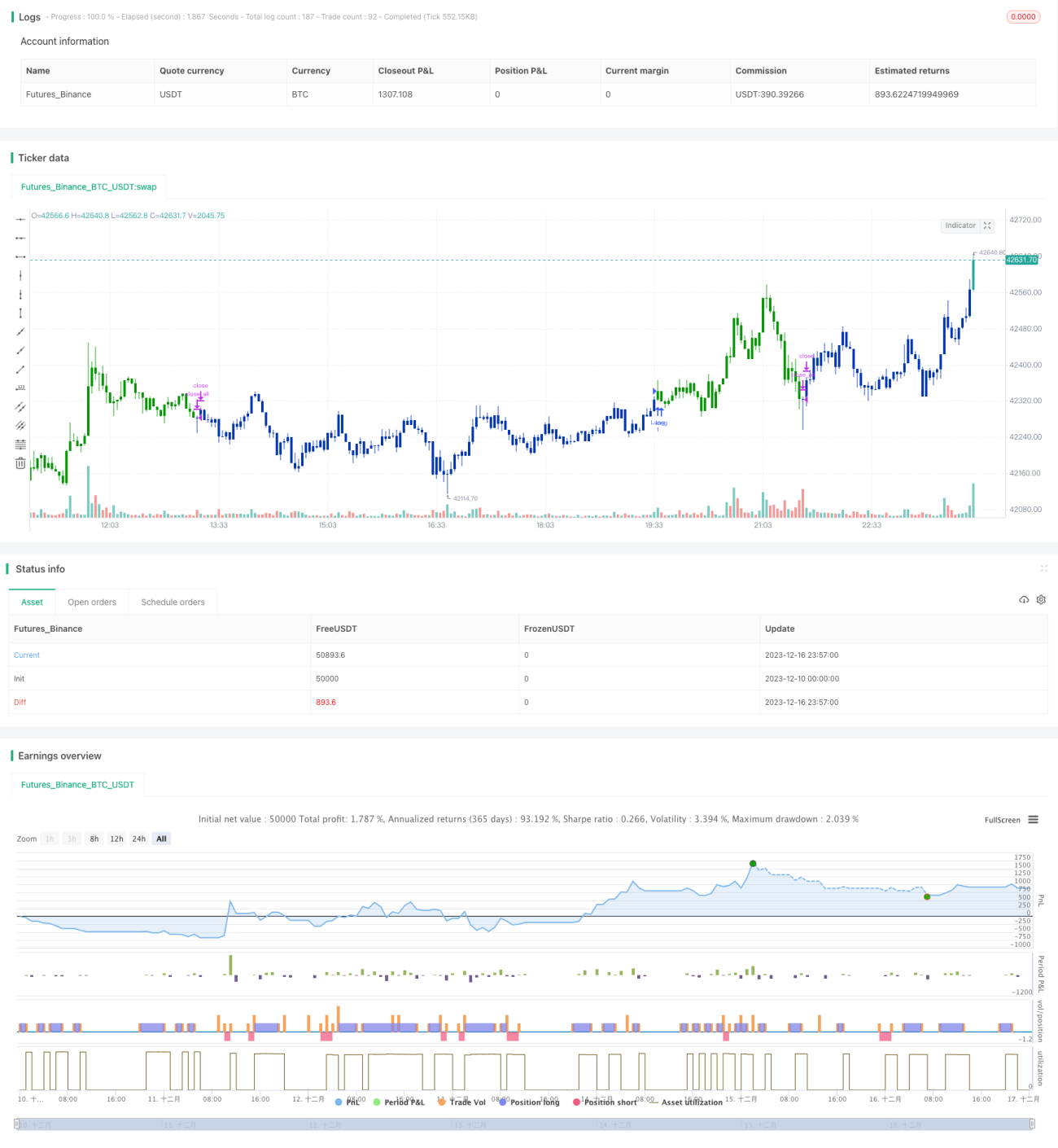

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1