Количественная торговая стратегия на основе двойной EMA и индекса волатильности цены

Обзор

Данная стратегия называется «Комбинированная стратегия на основе скользящих средних и индекса волатильности цен». Она объединяет двойную экспоненциальную скользящую среднюю (Double Exponential Moving Average, DEMA) и индикатор ценовой волатильности для формирования комплексного торгового сигнала.

Принцип стратегии

Стратегия состоит из двух частей:

-

Индикатор DEMA. Он рассчитывает экспоненциальные скользящие средние за 20 и 2 дня. Когда цена пробивает 2-дневную линию сверху вниз или 20-дневную линию снизу вверх, формируется торговый сигнал.

-

Индикатор волатильности (максимальная цена – минимальная цена) / цена закрытия. Он отражает размах колебаний цены за один период. Здесь мы рассчитываем 16-дневную простую скользящую среднюю индикатора волатильности за последние 20 свечей. Когда текущая волатильность выше или ниже этого среднего значения, формируется торговый сигнал.

При объединении двух групп сигналов, если сигналы DEMA и индикатора волатильности совпадают, генерируется окончательная команда на покупку или продажу.

Преимущества стратегии

Данная стратегия имеет следующие преимущества:

-

Сочетание нескольких индикаторов позволяет уменьшить количество ложных сигналов и повысить их надёжность.

-

20-дневная линия эффективно идентифицирует средне- и долгосрочные тренды, а 2-дневная линия улавливает краткосрочные колебания. Их совместное использование позволяет адаптироваться к различным рыночным условиям.

-

Индикатор волатильности эффективно отражает рыночную волатильность и торговые возможности.

-

Путём настройки параметров стратегию можно адаптировать к различным инструментам и таймфреймам.

Анализ рисков

Стратегия также имеет некоторые риски:

-

На трендовых рынках с низкой волатильностью индикатор волатильности может генерировать ложные сигналы. Для фильтрации можно комбинировать его с другими индикаторами ликвидности.

-

При быстрых однонаправленных движениях двойная EMA может запаздывать. Можно сократить параметры или комбинировать с другими индикаторами.

-

Сочетание нескольких индикаторов увеличивает сложность стратегии и риск переоптимизации. Требуется всестороннее бэктестирование и проверка стабильности параметров.

Направления оптимизации

Стратегию можно оптимизировать по следующим направлениям:

-

Добавление механизма стоп-лосса для эффективного контроля убытков по каждой сделке.

-

Оптимизация параметров для различных инструментов и таймфреймов для повышения адаптивности.

-

Добавление индикаторов ликвидности и волатильности для повышения качества сигналов.

-

Внедрение алгоритмов машинного обучения для динамической настройки параметров и весов.

Резюме

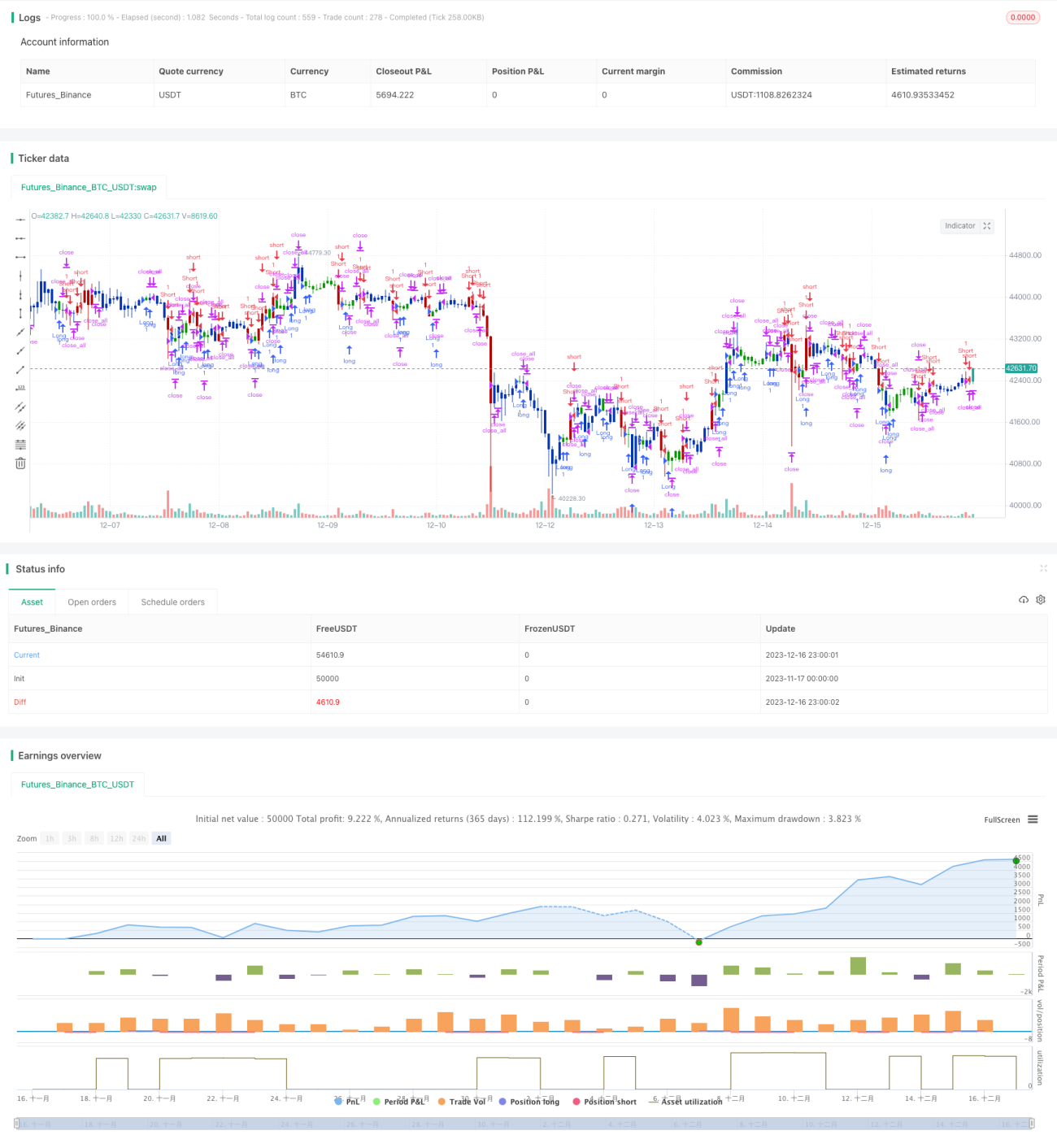

Данная стратегия, сочетающая двойную EMA и индикатор волатильности, способна демонстрировать хорошие торговые результаты как в трендовых, так и в боковых рынках. В то же время она несёт определённые риски и требует дальнейшей оптимизации и доработки. Однако в целом стратегия имеет чёткую логику и практическую ценность.

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1