Стратегия пробоя с моментумом на основе полос Боллинджера

Обзор

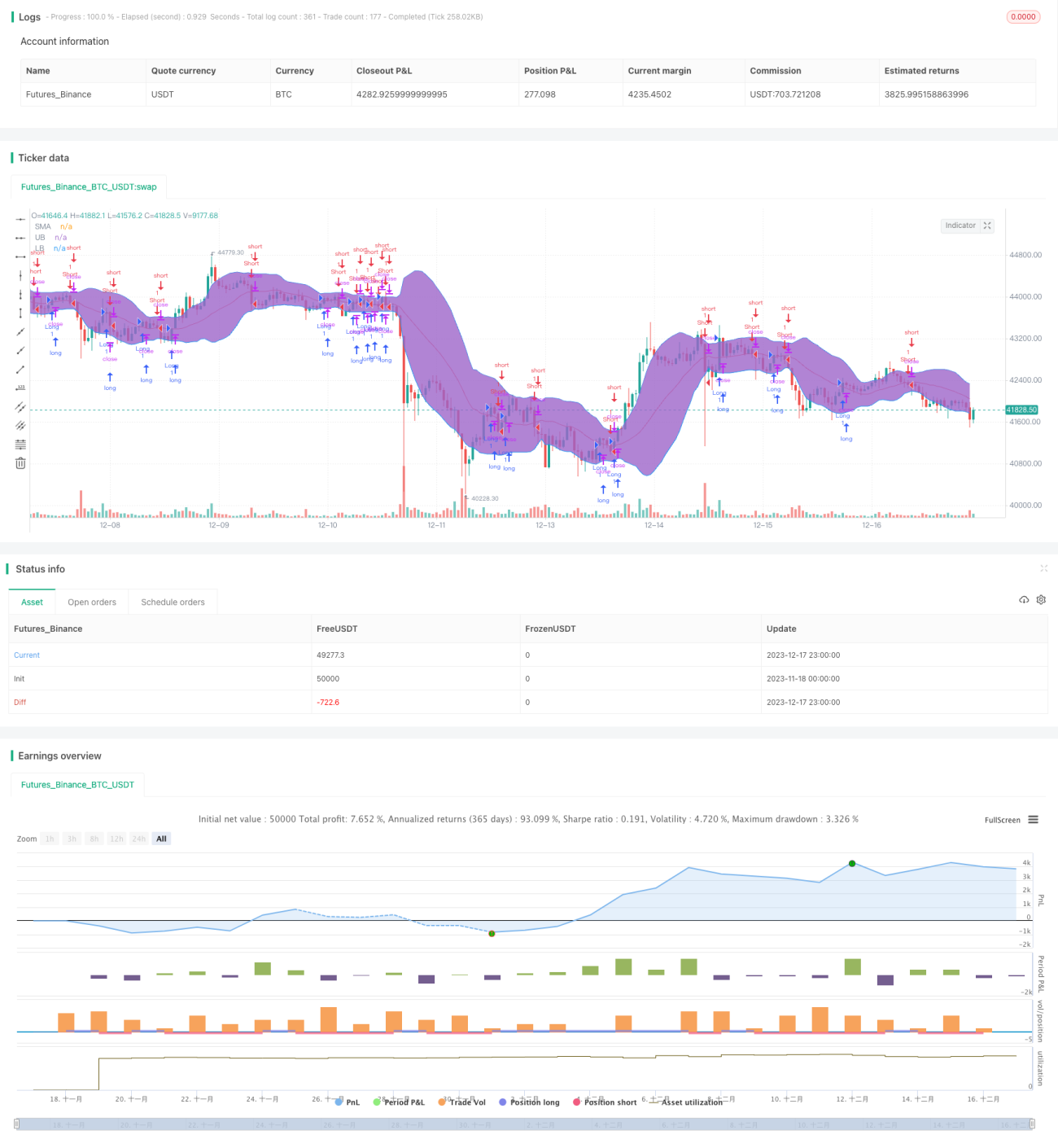

Стратегия прорыва с полосами Боллинджера — это типичная количественная торговая стратегия, использующая индикатор полос Боллинджера для определения стоимости акций. Данная стратегия применяет верхнюю и нижнюю границы полос Боллинджера для оценки переоцененности или недооцененности акций и объединяет их со скользящей средней цены акций для генерации торговых сигналов. Когда цена пробивает верхнюю границу, акции считаются недооцененными, что формирует сигнал к покупке; когда цена пробивает нижнюю границу, акции считаются переоцененными, что формирует сигнал к продаже.

Принцип

Полосы Боллинджера состоят из средней линии, верхней и нижней границ. Средняя линия — это простая скользящая средняя за n дней; верхняя и нижняя границы находятся на расстоянии двух стандартных отклонений от средней. Когда цена акции приближается к верхней границе, считается, что акция переоценена; при приближении к нижней границе — недооценена.

Стратегия сначала рассчитывает среднюю линию, верхнюю и нижнюю границы за 20 дней. Затем определяется, находится ли цена выше или ниже средней линии: если выше — сигнал к покупке, если ниже — сигнал к продаже. Одновременно, если цена пробивает верхнюю границу вверх, это служит сигналом к закрытию позиции; если цена пробивает нижнюю границу вниз, это также сигнал к закрытию позиции.

Преимущества

Главное преимущество данной стратегии — использование полос Боллинджера для оценки переоцененности/недооцененности акций, что позволяет избежать слепой торговли. Когда акции переоценены, стратегия подает сигнал к продаже; когда недооценены — сигнал к покупке. Это эффективно отфильтровывает шум, и качество генерируемых торговых сигналов выше.

Кроме того, стратегия использует скользящую среднюю в качестве вспомогательного индикатора. Фактический пробой цены скользящей средней также является сильным трендовым сигналом. Сочетание с оценкой переоцененности/недооцененности по полосам Боллинджера делает сигналы стратегии более точными.

Риски

Основной риск стратегии связан с самим индикатором полос Боллинджера. При аномальных колебаниях цены акций диапазон полос Боллинджера также меняется. В этом случае акции могут быть явно переоценены или недооценены, но не достигать верхней или нижней границы полос Боллинджера. Это приводит к тому, что стратегия не может выдать торговый сигнал.

Кроме того, если опираться только на технические индикаторы, игнорируя фундаментальные данные об акциях, также существует определенный риск. Например, акции с падающей прибылью, но недооцененные, или акции с быстрым ростом доходов, но с завышенной ценой. В таких случаях сигналы стратегии могут отклоняться от реальной стоимости акций.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Добавление механизма стоп-лосса. При падении цены акции на определенный процент относительно цены покупки принудительно закрывать позицию для ограничения убытков. Это позволяет эффективно контролировать максимальные потери стратегии.

-

Сочетание фундаментальных данных акций с техническими индикаторами. Внедрение правил оценки по таким фундаментальным показателям, как P/E, P/B, чтобы избежать покупки акций, которые на самом деле уже переоценены.

-

Динамическая настройка параметров. Изменение периода полос Боллинджера, множителя стандартного отклонения и других параметров в зависимости от волатильности конкретной акции. Это позволит полосам Боллинджера лучше адаптироваться к ценовым колебаниям отдельной бумаги.

Заключение

Стратегия прорыва с полосами Боллинджера генерирует торговые сигналы с помощью вспомогательных индикаторов, избегая риска слепой торговли и эффективно отфильтровывая шумовые сигналы. В то же время она имеет определенные ограничения и не может полностью избежать влияния аномальных колебаний. В будущем стратегию можно оптимизировать за счет стоп-лоссов, учета фундаментальных данных и динамической настройки параметров, чтобы сделать её более стабильной и надежной.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="NoScoobies Bollinger Bands", overlay=true)

source = close

length = input(20, minval=1, title = "Period") //Length of the Bollinger Band - 1