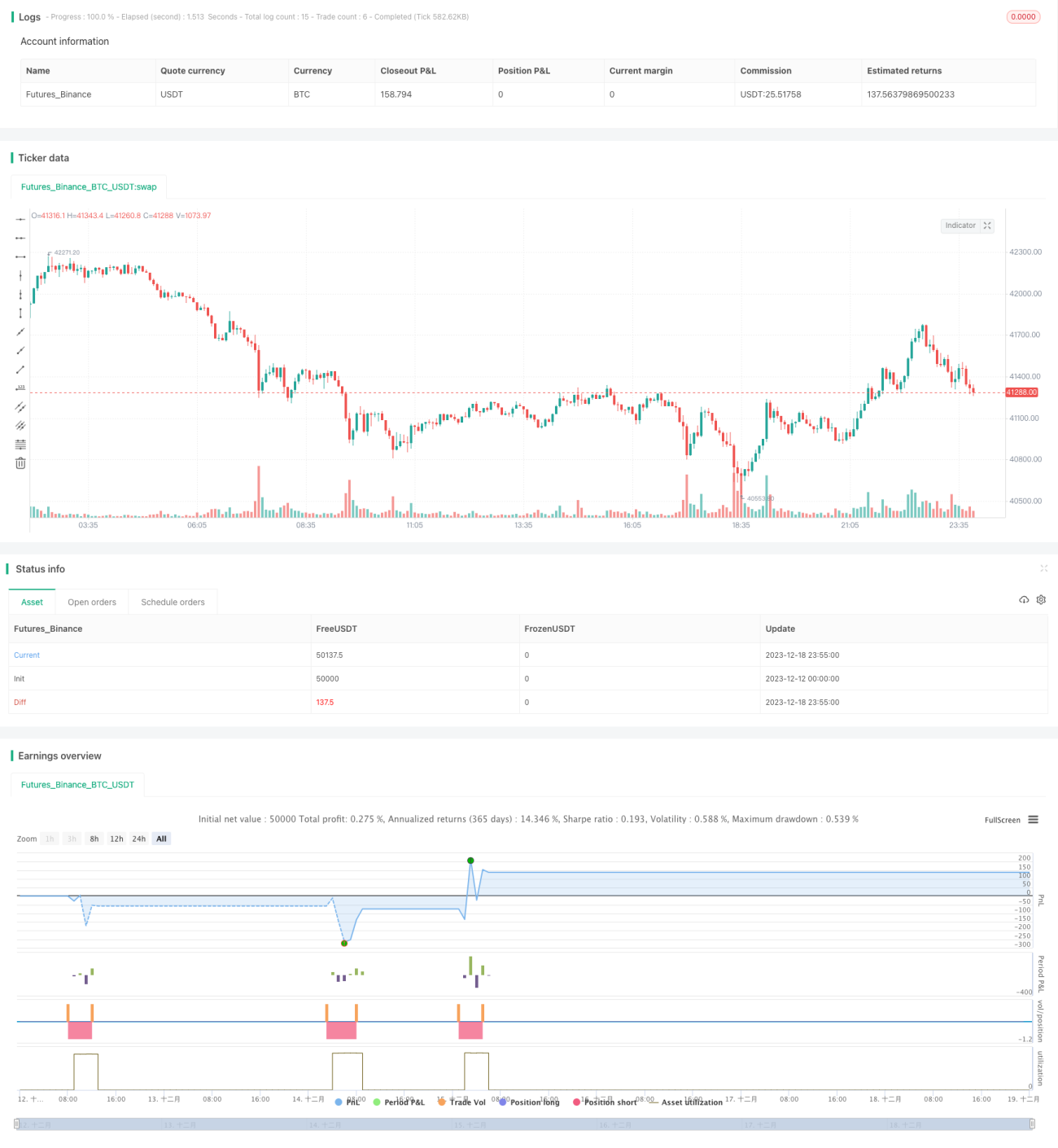

Стратегия хеджирования при осцилляциях и разворотах

Обзор

Стратегия хеджирования при разворотах волатильности — это краткосрочная торговая стратегия, использующая несколько индикаторов, таких как полосы Боллинджера, конверты, ADX и стохастический осциллятор, для выявления точек разворота рынка и открытия хеджированных позиций вблизи этих точек. Стратегия в основном использует полосы Боллинджера и конверты для определения чрезмерного расширения цены, подтверждая торговые сигналы, а также ADX для оценки силы тренда и стохастический осциллятор для определения зон перекупленности/перепроданности. Вблизи точек разворота открываются хеджированные позиции.

Принцип стратегии

Стратегия хеджирования при разворотах волатильности основана на следующих правилах:

-

Когда цена закрытия превышает верхнюю полосу Боллинджера и верхнюю границу конверта, это может указывать на перекупленность. Если при этом ADX меньше 30 (слабый тренд) и стохастический осциллятор больше 50 (зона перекупленности), рассматривается открытие короткой позиции.

-

Когда цена закрытия ниже нижней полосы Боллинджера и нижней границы конверта, это может указывать на перепроданность. Если ADX меньше 30 (слабый тренд) и стохастический осциллятор меньше 50 (зона перепроданности), рассматривается открытие длинной позиции.

-

Условие выхода из короткой позиции по стоп-лоссу: цена закрытия ниже нижней полосы Боллинджера или нижней границы конверта, или стохастический осциллятор меньше 50.

-

Условие выхода из длинной позиции по стоп-лоссу: цена закрытия выше верхней полосы Боллинджера или верхней границы конверта, или стохастический осциллятор больше 50.

С помощью этих правил мы открываем хеджированные позиции вблизи точек разворота, извлекая прибыль из краткосрочных колебаний цены.

Анализ преимуществ

Эта стратегия хеджирования при разворотах волатильности имеет следующие преимущества:

-

Использование нескольких индикаторов для подтверждения торговых сигналов позволяет эффективно избегать ложных пробоев.

-

Торговля вблизи точек разворота тренда обеспечивает относительно высокий уровень успеха.

-

Применение метода хеджирования позволяет эффективно контролировать риски.

-

Высокая частота сделок подходит для краткосрочной торговли.

-

Основной источник прибыли — колебания цены, а не полная зависимость от разворота тренда.

Анализ рисков

Данная стратегия также имеет некоторые риски, на которые следует обратить внимание:

-

Вероятность неудачного разворота всё ещё существует, что может привести к значительным убыткам.

-

Высокая частота сделок может привести к переоптимизации.

-

Неправильное определение момента разворота может увеличить убытки.

-

Существует вероятность внезапных мутаций тренда, поэтому требуется бдительность.

Для снижения этих рисков необходимо оптимизировать параметры индикаторов, строго контролировать стоп-лоссы, а также учитывать фундаментальный анализ для определения общего направления.

Направления оптимизации

Данную стратегию можно оптимизировать по следующим направлениям:

-

Оптимизация параметров индикаторов для повышения качества торговых сигналов.

-

Добавление фундаментальных факторов для избежания торговли против тренда.

-

Комбинирование с V-образными разворотами для повышения уровня успеха.

-

Динамическая корректировка уровня стоп-лосса.

-

Оптимизация управления капиталом с жёстким контролем убытков по каждой сделке.

Заключение

Стратегия хеджирования при разворотах волатильности, использующая множество индикаторов для хеджирования вблизи точек разворота, обладает преимуществами высокой частоты сделок и лёгкого контроля рисков. Однако нельзя игнорировать риски, связанные с разворотной торговлей. Необходимо постоянно оптимизировать стратегию, строго соблюдать торговые правила и максимально эффективно использовать эту краткосрочную торговую стратегию.

- 1