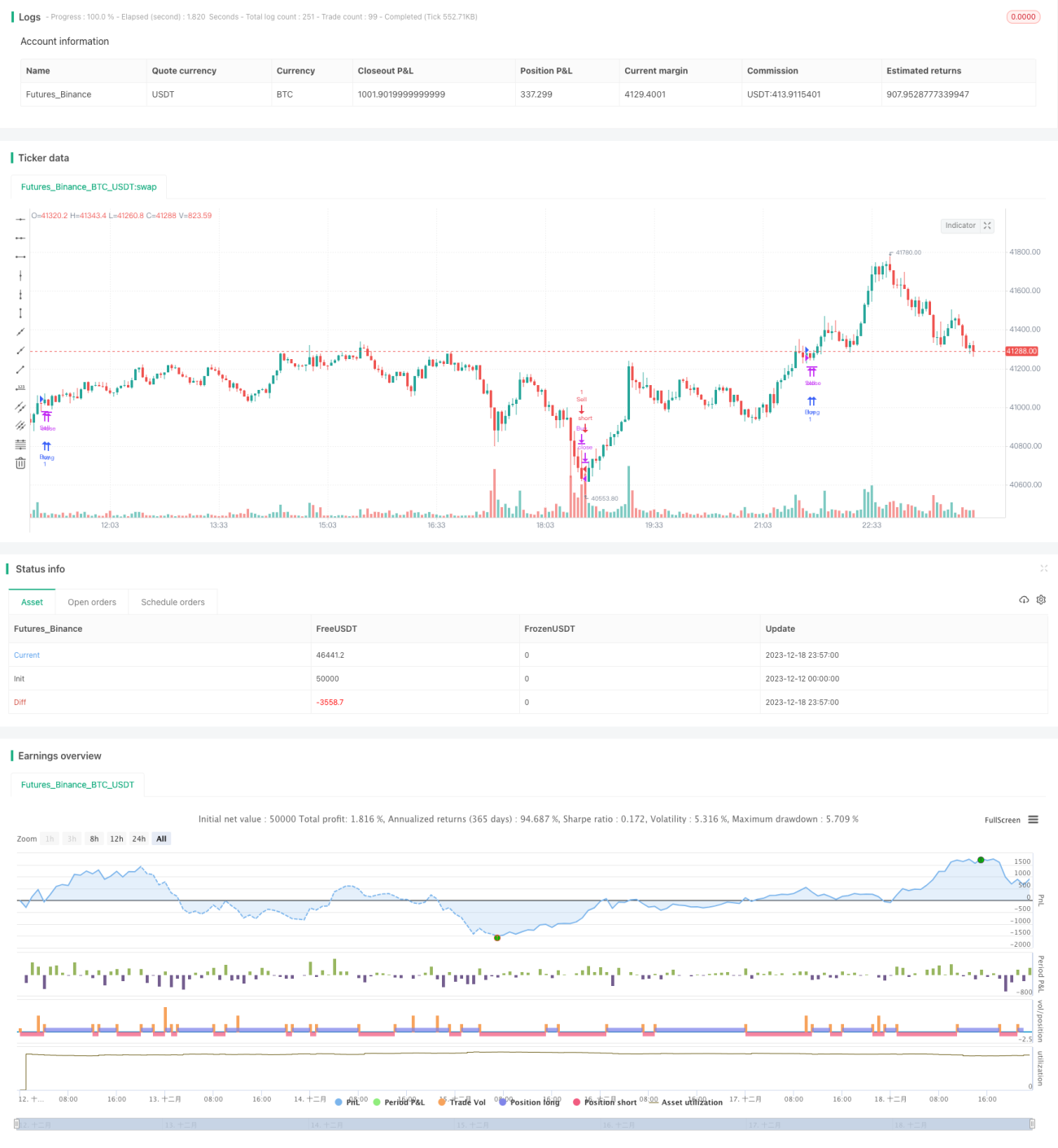

Стратегия внезапной покупки и продажи на основе RSI SMA

Обзор

Данная стратегия в основном использует среднее значение RSI и резкие изменения цены для выявления рыночных трендов и точек разворота. Основная идея заключается в открытии позиций в условиях перекупленности/перепроданности RSI и поиске возможностей разворота при резких ценовых движениях. Дополнительно используется EMA для фильтрации сигналов.

Принцип стратегии

-

Рассчитывается среднее значение RSI (SMA). Когда линия SMA от RSI пересекает уровень 60 сверху вниз или 40 снизу вверх, это считается признаком перекупленности/перепроданности, и рассматривается открытие противоположной позиции.

-

Когда изменение RSI превышает определённое значение, считается, что произошло резкое движение. После проверки с фактической ценой закрытия это служит сигналом для открытия противоположной позиции.

-

Используется многоуровневая фильтрация EMA: открытие длинной позиции рассматривается только при пересечении ценой краткосрочной EMA снизу вверх, открытие короткой позиции – только при пересечении ценой краткосрочной EMA сверху вниз.

-

Комбинируя среднее значение RSI, резкие движения и фильтрацию EMA, стратегия ищет оптимальные точки входа.

Анализ преимуществ

-

Использование среднего значения RSI позволяет достаточно точно определять состояния перекупленности/перепроданности, что способствует выявлению разворотов.

-

Резкие движения часто предвещают изменение тренда и направления цены, использование этого сигнала повышает своевременность входа.

-

Многоуровневая фильтрация EMA помогает избежать ложных сигналов, тем самым уменьшая ненужные потери.

-

Комбинация нескольких параметров в качестве критериев принятия решений повышает стабильность и надёжность стратегии.

Риски и меры противодействия

-

RSI может быть нестабильным, частота попадания SMA невысока. Можно оптимизировать параметры RSI или заменить на другой индикатор.

-

Резкие движения могут быть краткосрочными колебаниями, а не истинным разворотом. Увеличение периода анализа может повысить точность определения.

-

Направленная фильтрация EMA даёт запаздывание. Можно протестировать EMA более коротких периодов для повышения чувствительности.

-

В целом стратегия достаточно чувствительна к настройке параметров, требуется тщательное тестирование для поиска оптимального сочетания. Также следует использовать стоп-лосс для контроля рисков.

Рекомендации по оптимизации

-

Протестировать комбинацию RSI с другими индикаторами (ADX, MACD и т.д.) для поиска более точных точек входа.

-

Добавить алгоритмы машинного обучения для оценки реальности и стабильности сигналов резких покупок/продаж на основе обучения модели.

-

Улучшить эффективность фильтрации направления EMA, например, использовать комбинированную оценку EMA разных периодов.

-

Добавить адаптивный стоп-лосс, который может динамически корректировать величину стопа в зависимости от волатильности рынка.

-

Продолжать оптимизацию параметров для поиска наилучшего сочетания. В качестве критерия оценки можно использовать коэффициент Шарпа и т.д.

Заключение

Стратегия сначала использует среднее значение RSI для выявления перекупленности/перепроданности. Затем при резких движениях открываются противоположные позиции. Дополнительно применяется фильтрация EMA. При разумной настройке параметров стратегия позволяет эффективно определять точки разворота тренда. В целом стратегия обладает хорошей стабильностью и имеет практическую ценность. В дальнейшем остаётся потенциал для улучшения – требуется постоянное тестирование и оптимизация.

- 1