Стратегия внутридневной торговли на пробой 5-минутных полос Боллинджера

Стратегия называется «Внутридневная стратегия прорыва по полосам Боллинджера на 5-минутном таймфрейме». Это краткосрочная торговая стратегия, основанная на индикаторе «Полосы Боллинджера», специально разработанная для внутридневной торговли на 5-минутном таймфрейме. Стратегия использует полосы Боллинджера для фиксации краткосрочных прорывов рынка: когда цена пробивает верхнюю границу, открывается длинная позиция, а при пробитии нижней границы или в 15:00 позиция закрывается. Стратегия строго следует принципам внутридневной торговли, закрывая все позиции до 15:00 каждого торгового дня, чтобы избежать рисков ночного держания позиций.

Основная идея стратегии заключается в следующем:

- Рассчитывается индикатор полос Боллинджера: верхняя граница — простая скользящая средняя за 100 периодов плюс 3 стандартных отклонения, нижняя граница — простая скользящая средняя за 100 периодов минус 1 стандартное отклонение.

- Когда цена закрытия пробивает верхнюю границу, открывается длинная позиция.

- Когда цена закрытия пробивает нижнюю границу или наступает 15:00, позиция закрывается.

- На графике точки открытия обозначаются зелеными треугольниками, точки закрытия — красными треугольниками, а также выделяются светлозеленым и светло-красным фоном.

Принцип стратегии заключается в использовании полос Боллинджера для захвата краткосрочных трендов и волатильности рынка. Полосы Боллинджера состоят из трех линий: средней, верхней и нижней. Средняя линия — это скользящая средняя цены, а верхняя и нижняя границы представляют собой среднюю линию, к которой прибавляется или вычитается определенное количество стандартных отклонений. Когда цена пробивает верхнюю границу, это сигнализирует о формировании восходящего тренда — можно покупать; когда цена пробивает нижнюю границу, восходящий тренд, вероятно, завершается — следует закрыть позицию. При этом стратегия строго контролирует риски, закрывая все позиции до 15:00 каждого торгового дня, чтобы избежать значительных потерь от ночного держания позиций.

Преимущества стратегии:

- Подходит для краткосрочной торговли: стратегия основана на 5-минутном таймфрейме и предназначена для краткосрочных трейдеров, позволяя быстро захватывать краткосрочные возможности рынка.

- Строгий контроль рисков: стратегия закрывает все позиции до 15:00 каждого торгового дня, избегая рисков ночного держания позиций.

- Простота в использовании: логика стратегии ясна, требуется только открывать и закрывать позиции по сигналам прорыва полос Боллинджера, что просто и удобно.

- Применима к широкому спектру рынков: стратегия может быть использована на различных рынках, таких как акции, фьючерсы, валюта и т.д.

Риски стратегии:

- Частая торговля: так как стратегия использует 5-минутный таймфрейм, частота сделок высока, что может привести к значительным комиссиям и проскальзыванию.

- Высокая волатильность рынка: при сильных колебаниях рынка стратегия может генерировать много ложных сигналов, что приведет к убыткам.

- Неясный тренд: при отсутствии четкого тренда стратегия может давать много случайных сделок, что также приведет к убыткам.

Для снижения рисков можно рассмотреть следующие направления оптимизации:

- Оптимизация параметров: путем настройки периода полос Боллинджера и множителя стандартного отклонения можно повысить стабильность и точность стратегии.

- Добавление других индикаторов: введение дополнительных технических индикаторов, таких как RSI, MACD и т.д., для фильтрации ложных сигналов и повышения точности стратегии.

- Введение стоп-лосса и тейк-профита: установка разумных уровней стоп-лосса и тейк-профита для контроля рисков по каждой сделке и улучшения соотношения риска и доходности.

- Сочетание с фундаментальным анализом: учет фундаментальной информации по соответствующему рынку, такой как экономические данные, изменения политики и т.д., для выбора подходящих моментов входа и повышения точности стратегии.

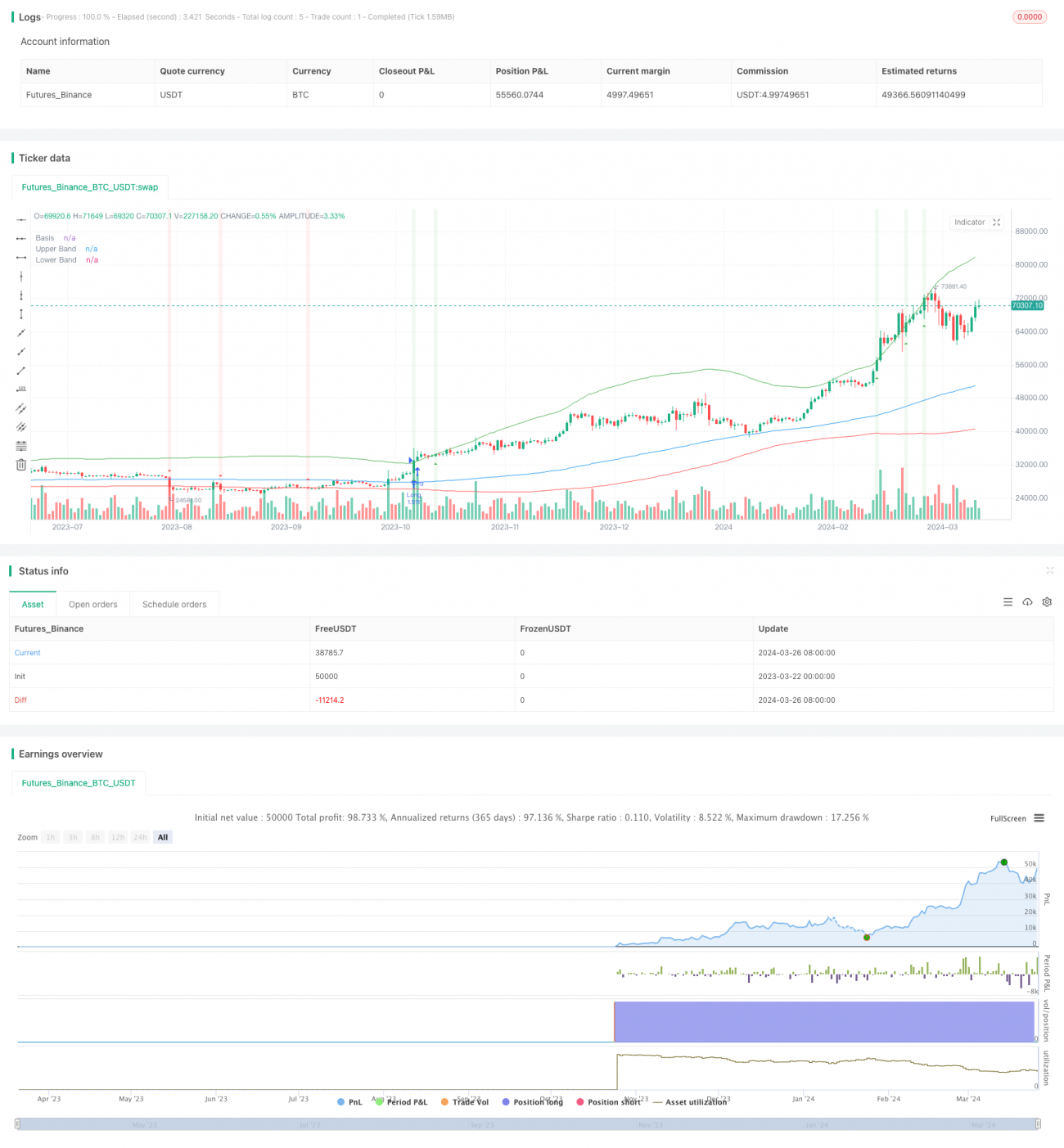

В целом, «Внутридневная стратегия прорыва по полосам Боллинджера на 5-минутном таймфрейме» — это простая и удобная стратегия, подходящая для краткосрочной торговли. Она использует полосы Боллинджера для захвата краткосрочных трендов и волатильности, одновременно строго контролируя риски и избегая ночного держания позиций. Хотя стратегия имеет некоторые риски, такие как частые сделки и ложные сигналы, путем оптимизации параметров, добавления других индикаторов, установки стоп-лоссов и тейк-профитов, а также сочетания с фундаментальным анализом можно повысить ее стабильность и прибыльность. Вкратце, для инвесторов, стремящихся к краткосрочным торговым возможностям, эта стратегия заслуживает внимания.

/*backtest

start: 2023-03-22 00:00:00

end: 2024-03-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Bollinger Breakout Strategy 5m", shorttitle="BB Strategy 5m", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, margin_long=100)

// Define the strategy parameters- 1