Стратегия длинной позиции RSI50_EMA

Обзор

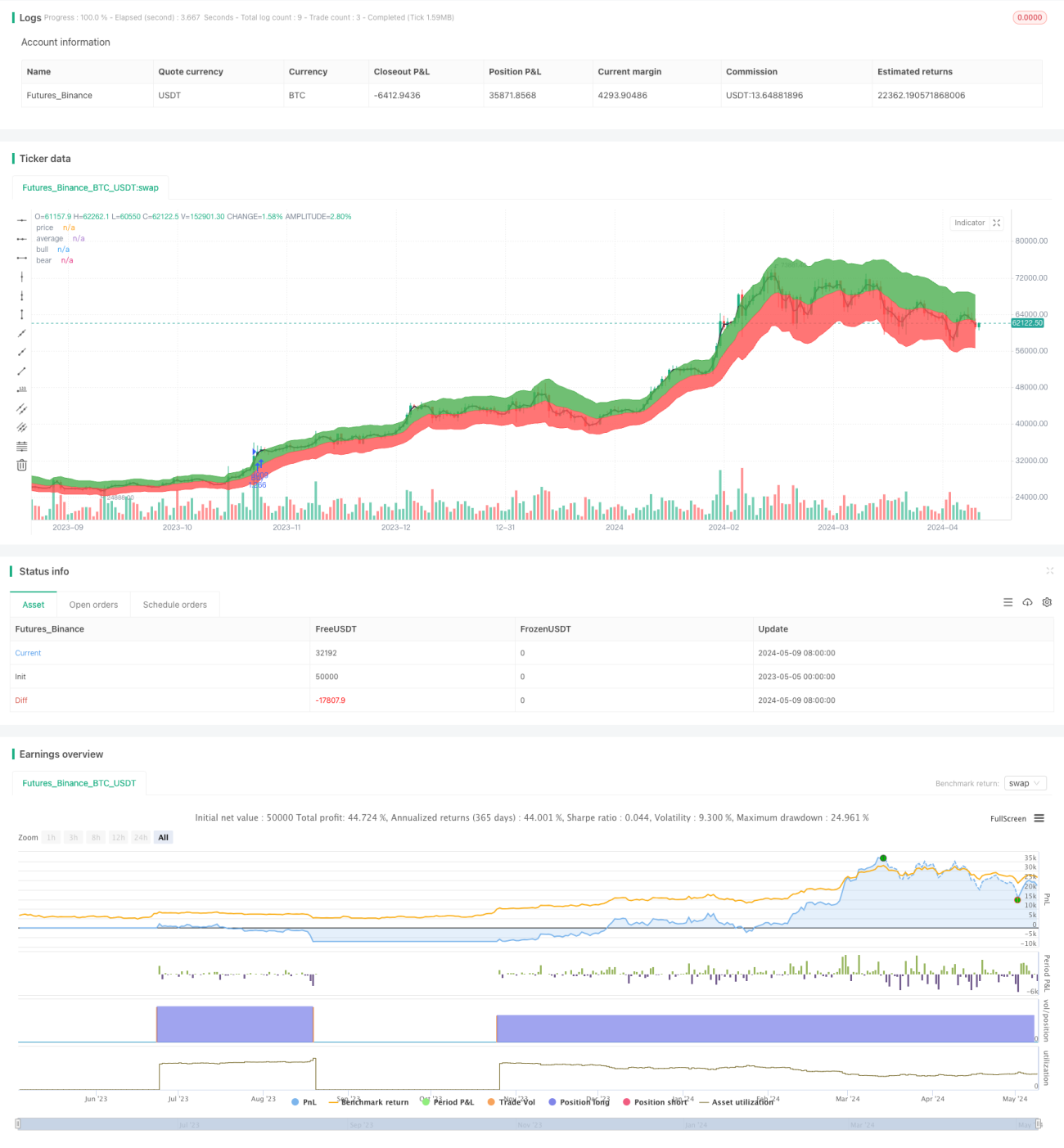

Данная стратегия называется «Стратегия длинных позиций RSI50_EMA». Основная идея заключается в использовании пересечений двух технических индикаторов — индекса относительной силы (RSI) и экспоненциальной скользящей средней (EMA) — для принятия торговых решений. Когда цена пробивает верхнюю полосу EMA снизу вверх и RSI больше 50, открывается длинная позиция. Когда цена пробивает нижнюю полосу EMA сверху вниз или RSI падает ниже 50, позиция закрывается. Стратегия работает только по длинным позициям, без коротких, и представляет собой стратегию следования за трендом.

Принцип стратегии

- Рассчитываются EMA и ATR, затем строятся верхняя и нижняя полосы EMA.

- Рассчитывается RSI.

- Когда цена закрытия пересекает верхнюю полосу EMA снизу вверх и RSI больше 50, открывается длинная позиция.

- Когда цена закрытия пересекает нижнюю полосу EMA сверху вниз или RSI падает ниже 50, все длинные позиции закрываются.

- Только длинные позиции, короткие не используются.

Преимущества стратегии

- Подходит для использования на сильных рынках, эффективно улавливает восходящее движение сильных акций.

- Одновременное использование EMA и RSI позволяет лучше подтверждать трендовые сигналы, повышая их надёжность.

- Управление позицией включает процентный стоп-лосс, что делает риск контролируемым.

- Логика кода чёткая и простая, легко понимается и реализуется.

Риски стратегии

- На колеблющемся рынке может приводить к частым сделкам и значительным просадкам.

- Неправильный выбор параметров может привести к ложным сигналам. Например, неправильная длина EMA вызывает запаздывание в определении тренда; неправильные границы RSI приводят к неоптимальным точкам открытия и закрытия.

- Стратегия способна улавливать только однонаправленные восходящие движения, неэффективна на падающих и колеблющихся рынках, что может привести к пропуску возможностей.

Направления оптимизации стратегии

- Внедрение индикаторов подтверждения тренда, таких как MACD, для повышения точности определения тренда.

- Оптимизация параметров RSI или внедрение улучшенных сигналов, таких как дивергенция RSI.

- Рассмотреть добавление скользящего стоп-лосса или стоп-лосса на основе волатильности для улучшения управления рисками.

- Можно рассмотреть логику открытия позиций на разворотах на колеблющихся и падающих рынках.

Заключение

Стратегия длинных позиций RSI50_EMA — это простая и удобная трендовая стратегия на основе RSI и EMA, подходящая для использования на однонаправленных восходящих рынках. Логика стратегии ясна, преимущества очевидны, однако есть и некоторые недостатки и риски. Внедрение дополнительных вспомогательных индикаторов, оптимизация параметров и улучшение управления рисками могут ещё больше повысить стабильность и доходность стратегии. Однако в реальном применении необходимо гибко настраивать и улучшать стратегию в зависимости от особенностей рынка, личной толерантности к риску и других факторов.

/*backtest

start: 2023-05-05 00:00:00

end: 2024-05-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("RSI50_EMA Long Only Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

len = input(11, type=input.integer, minval=1, title="Length")- 1