Динамическая торговая стратегия с мультипериодным супертрендом

Обзор

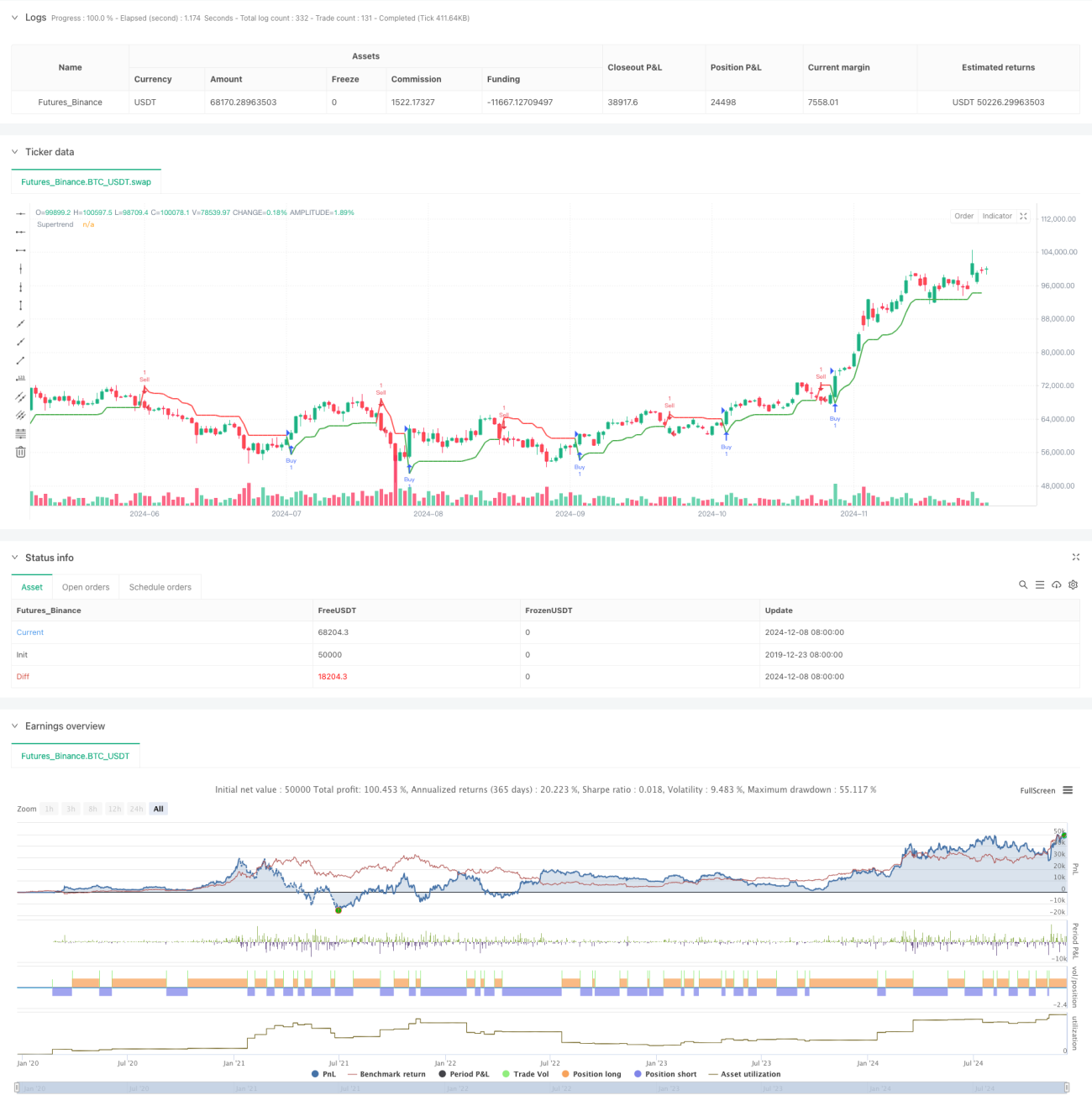

Данная стратегия представляет собой автоматизированную торговую систему на основе индикатора SuperTrend, которая генерирует торговые сигналы путем анализа пересечений цены с линией SuperTrend. Стратегия использует фиксированные периоды ATR и множители, а также определяет рыночный тренд по направлению пересечения цены с линией SuperTrend, сочетая следование за трендом и управление капиталом.

Принцип стратегии

Основой стратегии является индикатор SuperTrend, построенный на основе волатильности ATR (Average True Range). Конкретная реализация включает:

- Установка периода ATR = 10, множитель = 2.0 для расчета линии SuperTrend

- При пересечении цены закрытия вверх через линию SuperTrend подается сигнал на покупку

- При пересечении цены закрытия вниз через линию SuperTrend подается сигнал на продажу

- Во время удержания позиции линия SuperTrend используется как скользящий стоп-лосс для динамического контроля риска

Преимущества стратегии

- Высокая способность следовать за трендом: индикатор SuperTrend эффективно идентифицирует рыночные тренды, помогая стратегии получать прибыль в основном направлении движения

- Хороший контроль риска: использование механизма скользящего стопа позволяет фиксировать прибыль и контролировать просадки

- Простые и стабильные параметры: требуется настройка только двух параметров (период ATR и множитель), что снижает риск переоптимизации

- Широкая адаптивность: стратегия может применяться на разных рынках и таймфреймах, обладает хорошей универсальностью

- Четкие сигналы: торговые сигналы понятны, легко исполнимы и поддаются обратному тестированию

Риски стратегии

- Риск бокового рынка: на флэтовом рынке частая смена сигналов может привести к чрезмерным убыткам

- Влияние проскальзывания: в быстрых рыночных условиях возможно значительное проскальзывание, снижающее эффективность стратегии

- Риск ложных пробоев: рынок может демонстрировать ложные пробои, генерируя ошибочные сигналы

- Чувствительность к параметрам: выбор параметров ATR влияет на производительность стратегии и требует тщательной настройки

Направления оптимизации стратегии

- Мультитаймфреймовая оптимизация: объединение сигналов SuperTrend с нескольких таймфреймов для повышения надежности сигналов

- Адаптивная волатильность: динамическое изменение множителя ATR в зависимости от рыночной волатильности для лучшей адаптации

- Добавление подтверждения объемом: фильтрация ложных пробоев с помощью индикаторов объема

- Оптимизация механизма стопа: установка дополнительных условий стопа на ключевых ценовых уровнях

- Внедрение фильтра силы тренда: добавление индикатора силы тренда для снижения количества сделок на боковом рынке

Итог

Это четкая и логически последовательная трендовая стратегия. Благодаря динамическим свойствам индикатора SuperTrend она объединяет захват тренда и контроль риска. Стратегия обладает высокой практичностью и расширяемостью. При разумном выборе параметров и реализации направлений оптимизации можно ожидать стабильной работы в реальной торговле.

- 1