Торговая стратегия следования за трендом с двойной верификацией на основе MACD и Supertrend

Обзор

Данная стратегия представляет собой двойную верификационную систему отслеживания тренда, объединяющую индикатор MACD и индикатор Supertrend. Стратегия определяет момент входа на основе пересечения линии MACD и сигнальной линии, а также направления тренда по Supertrend, и устанавливает фиксированные процентные уровни стоп-лосса и тейк-профита для контроля риска. Механизм двойной верификации повышает надежность торговых сигналов и эффективно снижает влияние ложных сигналов.

Принцип стратегии

Основная логика стратегии основана на следующих ключевых элементах:

- Индикатор Supertrend: используется ATR за 20 периодов и множитель 2 для расчета линии тренда, определяющей текущее направление рынка.

- Индикатор MACD: применяются классические параметры 12/26/9, торговые сигналы генерируются на пересечении быстрой и медленной линий.

- Условия входа: сигнал на покупку активируется только тогда, когда быстрая линия MACD пересекает медленную снизу вверх (сигнал на покупку) и направление Supertrend является восходящим (direction==1).

- Управление рисками: для каждой сделки устанавливается стоп-лосс на уровне 0,5% и тейк-профит на уровне 99,99%, чтобы защитить капитал и зафиксировать прибыль.

Преимущества стратегии

- Механизм двойной верификации: объединение преимуществ индикатора тренда (Supertrend) и индикатора импульса (MACD) значительно повышает точность торговых сигналов.

- Высокая адаптивность: индикатор Supertrend, основанный на ATR, автоматически настраивает параметры в зависимости от волатильности рынка, адаптируясь к различным рыночным условиям.

- Надежный контроль рисков: использование процентного стоп-лосса обеспечивает контролируемый риск по каждой сделке.

- Четкая логика исполнения: условия входа и выхода четко определены, что исключает влияние субъективных суждений.

- Простота в использовании: интуитивно понятная логика стратегии облегчает практическое применение и мониторинг.

Риски стратегии

- Зависимость от тренда: на боковом рынке могут возникать частые ложные сигналы, увеличивающие торговые издержки.

- Риск запаздывания: MACD и Supertrend являются запаздывающими индикаторами, которые могут реагировать недостаточно быстро при резких изменениях рынка.

- Риск фиксированного стоп-лосса: фиксированный процентный стоп-лосс может не адаптироваться к особенностям волатильности в различных рыночных условиях.

- Чувствительность к параметрам: эффективность стратегии зависит от многих параметров, требующих постоянной оптимизации для адаптации к изменениям рынка.

Направления оптимизации стратегии

- Оптимизация динамического стоп-лосса: рекомендуется заменить фиксированный стоп-лосс на динамический на основе ATR для лучшей адаптации к рыночной волатильности.

- Добавление фильтра рыночных условий: можно включить индикатор волатильности (например, VIX) в качестве фильтра, корректируя параметры стратегии или приостанавливая торговлю в периоды высокой волатильности.

- Включение взаимосвязи цены и объема: рассмотреть возможность включения индикатора объема в систему подтверждения сигналов для повышения их надежности.

- Адаптивная оптимизация параметров: разработать механизм адаптации параметров на основе состояния рынка для повышения гибкости стратегии.

- Совершенствование управления позицией: внедрить механизм динамического управления позицией, корректируя объем сделок в зависимости от рыночной волатильности и баланса счета.

Заключение

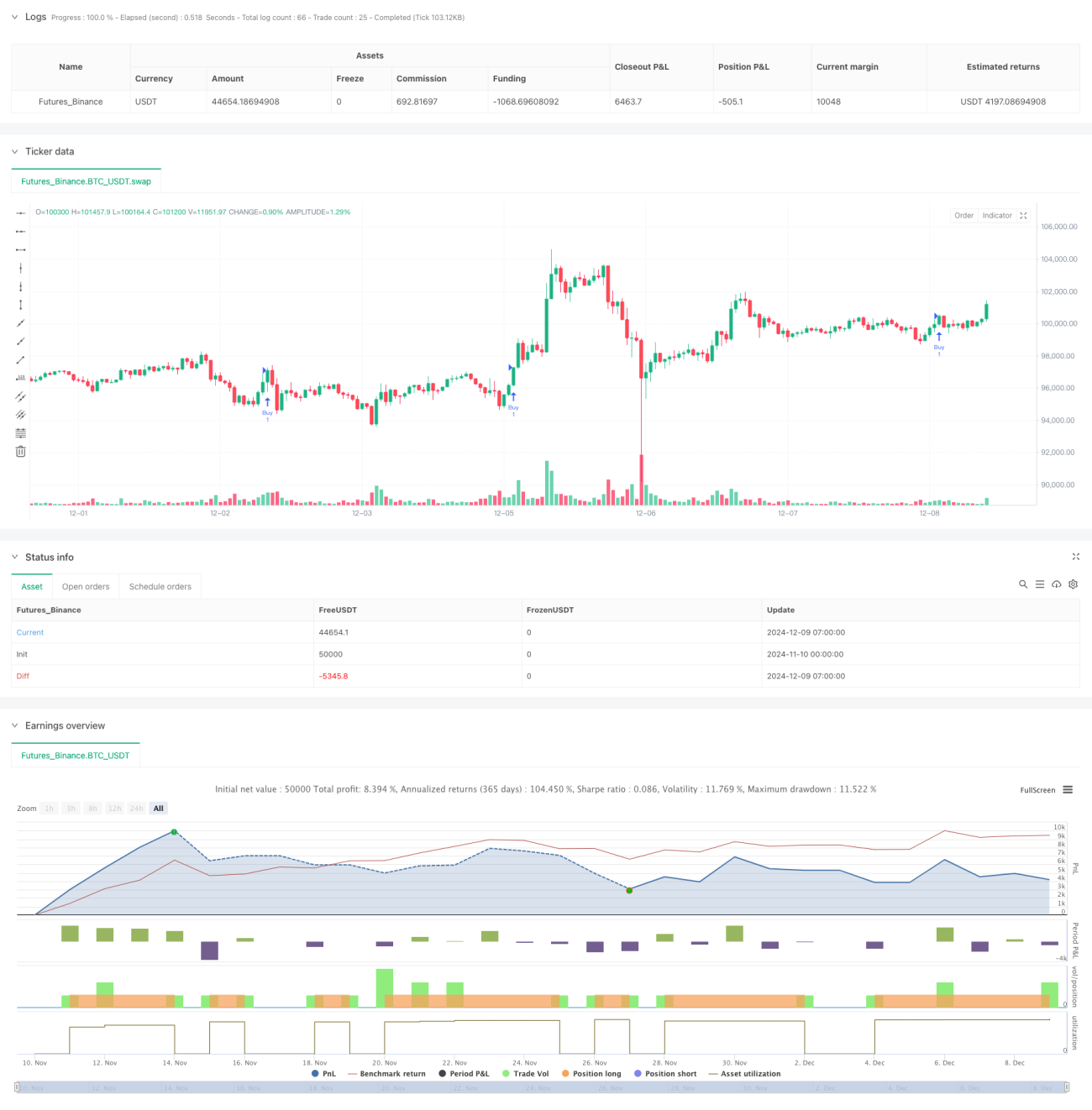

Данная стратегия, объединяя преимущества индикаторов MACD и Supertrend, создает относительно надежную систему отслеживания тренда. Уровень точности в 46% и доходность в 46% свидетельствуют об определенной прибыльности стратегии. Благодаря предложенным направлениям оптимизации, особенно внедрению динамического стоп-лосса и фильтра рыночных условий, стабильность и адаптивность стратегии могут быть значительно повышены. Стратегия подходит для внутридневной и фьючерсной торговли, однако пользователям необходимо учитывать соответствие рыночных условий и корректировать параметры в зависимости от реальной ситуации.

- 1