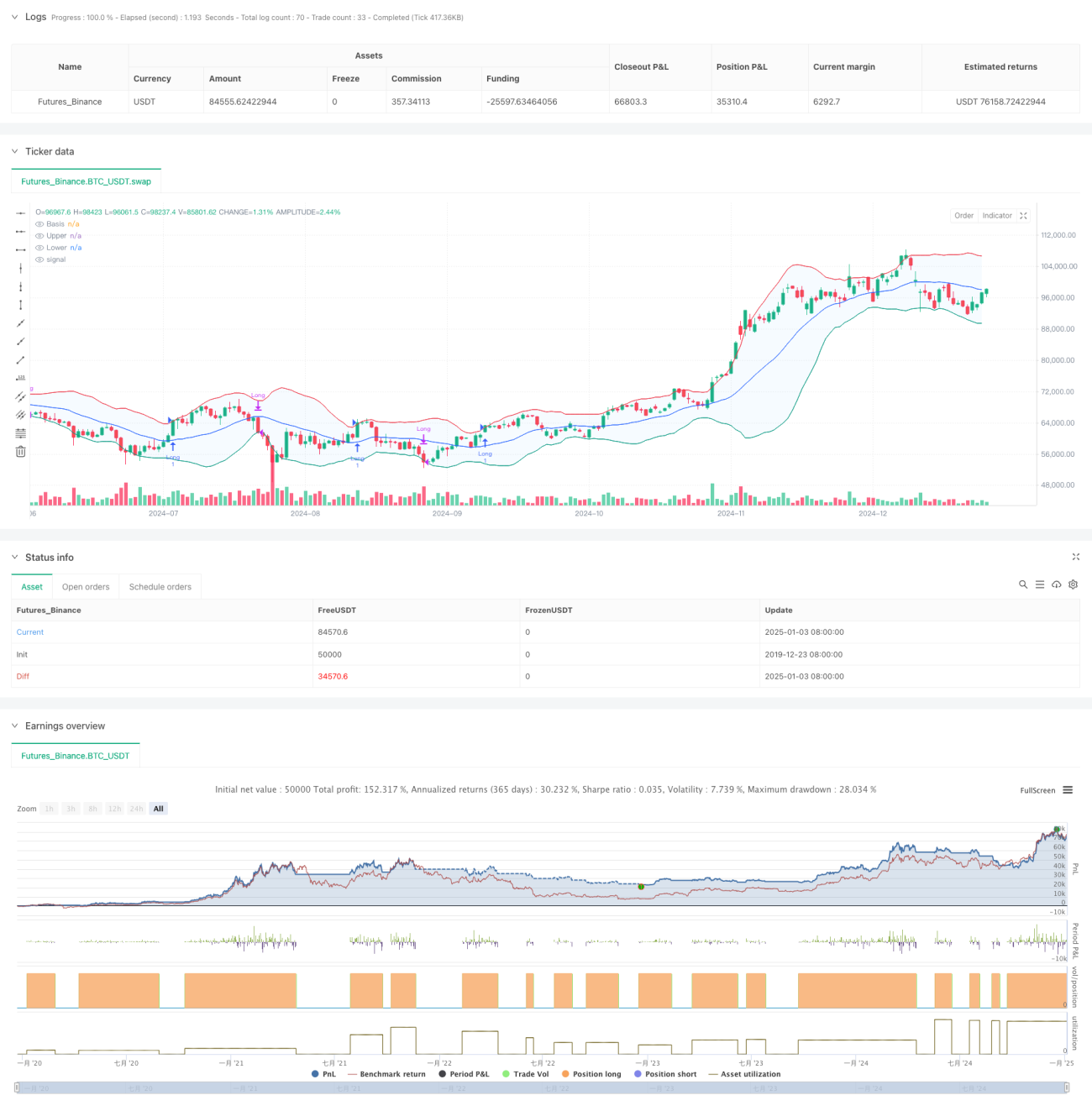

Обзор

Данная стратегия представляет собой систему отслеживания моментума на основе индикатора полос Боллинджера. Она определяет потенциальные точки пробоя, отслеживая соотношение цены и верхней полосы Боллинджера, и закрывает позицию при падении цены ниже нижней полосы. Полосы Боллинджера состоят из трех линий: средней линии (скользящая средняя), верхней и нижней линий (рассчитываются на основе стандартного отклонения). Стратегия поддерживает различные типы скользящих средних и позволяет настраивать параметры в соответствии с предпочтениями трейдера.

Принцип стратегии

Основная логика стратегии основана на следующем:

- Сигнал на вход: когда цена закрытия пробивает верхнюю полосу Боллинджера, это указывает на возможное сильное восходящее движение, в этот момент открывается длинная позиция.

- Сигнал на выход: когда цена закрытия падает ниже нижней полосы Боллинджера, это указывает на возможное истощение восходящего импульса, в этот момент позиция закрывается с фиксацией прибыли.

- Расчет полос Боллинджера: средняя линия использует выбранный тип скользящей средней (SMA, EMA, SMMA, WMA, VWMA), а верхняя и нижняя полосы определяются множителем стандартного отклонения для задания ширины.

- Управление сделками: стратегия выполняет сделки в указанном временном окне, каждая сделка использует 100% капитала, учитывая комиссии и проскальзывание.

Преимущества стратегии

- Высокая адаптивность: поддержка различных типов скользящих средних и настройки параметров позволяет адаптироваться к разным рыночным условиям.

- Надежное управление рисками: использование нижней полосы Боллинджера в качестве стоп-лосса эффективно контролирует риски.

- Подтверждение пробоя: использование верхней полосы Боллинджера в качестве точки входа позволяет отфильтровывать ложные пробои.

- Разумное управление капиталом: фиксированное процентное распределение капитала позволяет избежать чрезмерного кредитного плеча.

- Учет торговых издержек: включение комиссий и проскальзывания в расчет делает стратегию более приближенной к реальным условиям торговли.

Риски стратегии

- Риск бокового рынка: в диапазонном рынке может генерировать ложные сигналы.

- Риск запаздывания: скользящие средние имеют свойство запаздывания, что может привести к упущению оптимальных точек входа.

- Чувствительность к параметрам: различные комбинации параметров могут приводить к значительным различиям в производительности стратегии.

- Риск использования капитала: выделение 100% капитала на одну сделку может привести к значительной просадке.

Направления оптимизации стратегии

- Добавление индикаторов подтверждения тренда: можно добавить такие индикаторы, как ADX, чтобы повысить точность входов.

- Оптимизация управления капиталом: внедрение динамического управления позициями, корректировка объема позиций в зависимости от волатильности рынка.

- Улучшение механизма фиксации прибыли: можно установить динамический уровень тейк-профита для получения большей прибыли на сильных движениях.

- Добавление фильтра рыночных условий: включение индикаторов волатильности для избежания торговли в неподходящих рыночных условиях.

Заключение

Это трендовая стратегия на основе полос Боллинджера, которая отслеживает рыночные тенденции, наблюдая за соотношением цены и полос. Стратегия логически обоснована, обладает хорошей настраиваемостью и механизмом управления рисками. Применение предложенных направлений оптимизации может дополнительно повысить стабильность и прибыльность стратегии. Стратегия особенно подходит для рынков с высокой волатильностью, но трейдерам необходимо корректировать параметры и меры контроля рисков в зависимости от реальных условий.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs- 1