Скользящее среднее RSI, сглаженное через EMA, и динамический стоп-лосс и тейк-профит на основе ATR: многотаймфреймовый алгоритмический торговый подход

Обзор

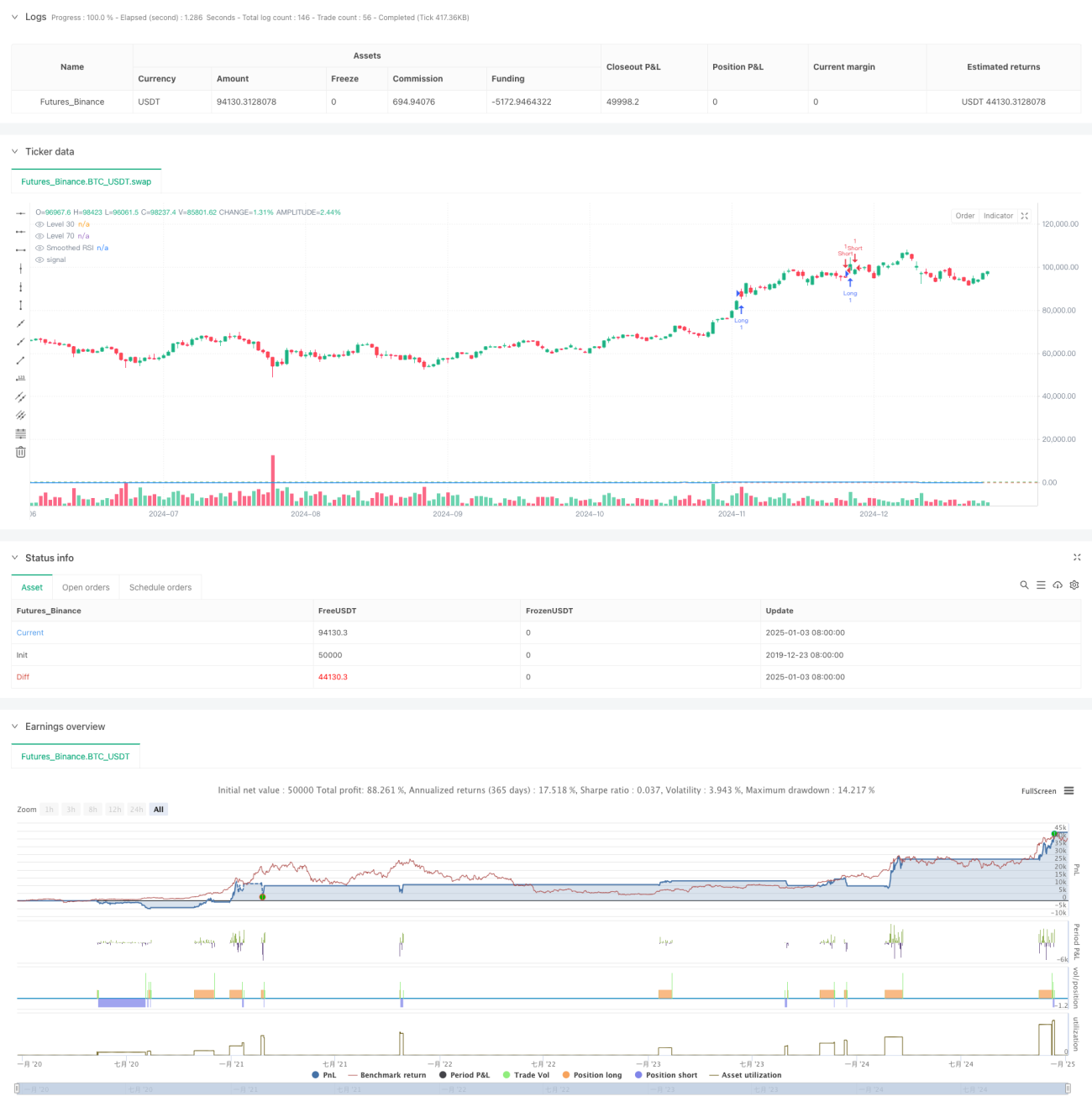

Данная стратегия представляет собой комплексную количественную торговую систему, основанную на индексе относительной силы (RSI), экспоненциальной скользящей средней (EMA) и среднем истинном диапазоне (ATR). Стратегия использует EMA для сглаживания RSI, генерирует сигналы на вход при пробое RSI ключевых уровней, а также динамически устанавливает уровни стоп-лосса и тейк-профита на основе ATR, обеспечивая эффективный контроль риска. Кроме того, стратегия включает функцию подсчета и записи торговых сигналов, что помогает трейдеру в бэктестинге и оптимизации стратегии.

Принцип стратегии

Основная логика стратегии включает следующие ключевые части:

- Использование 14-периодного RSI для расчета состояний перекупленности/перепроданности рынка

- Сглаживание RSI с помощью EMA для снижения количества ложных сигналов

- Генерация торговых сигналов при пробое RSI ключевых уровней 70 и 30

- Динамический расчет уровней стоп-лосса и тейк-профита с использованием ATR для повышения гибкости управления рисками

- Создание таблицы подсчета торговых сигналов с записью ценовой информации каждой сделки

Преимущества стратегии

- Высокая степень сглаживания сигналов: сглаживание RSI с помощью EMA эффективно снижает влияние ложных пробоев

- Надежный контроль риска: применение динамического стоп-лосса на основе ATR позволяет адаптивно корректировать уровни стопа в зависимости от рыночной волатильности

- Двусторонний механизм торговли: поддержка как длинных, так и коротких позиций для полного использования рыночных возможностей

- Регулируемые параметры: все ключевые параметры могут быть настроены, что упрощает оптимизацию под различные рыночные условия

- Визуальный мониторинг: запись торговых сигналов в таблицу облегчает мониторинг стратегии и анализ бэктестов

Риски стратегии

- Риск ложных пробоев RSI: даже после сглаживания EMA RSI может генерировать ложные сигналы пробоя

- Недостаточность стоп-лосса по ATR: при резких рыночных движениях неправильный множитель ATR может привести к слишком широкому или узкому стопу

- Риск переоптимизации параметров: чрезмерная оптимизация параметров может привести к переобучению стратегии

- Зависимость от рыночных условий: эффективность стратегии может существенно различаться в трендовых и боковых рынках

Направления оптимизации стратегии

- Внедрение многотаймфреймового анализа: использование сигналов RSI с более длительных периодов для подтверждения сделок

- Оптимизация механизма стоп-лосса: рассмотреть возможность динамической корректировки множителя ATR с учетом уровней поддержки и сопротивления

- Добавление оценки рыночных условий: включить индикаторы определения тренда для адаптации параметров стратегии в разных рыночных условиях

- Улучшение фильтрации сигналов: рассмотреть использование вспомогательных индикаторов, таких как объем, для фильтрации ложных пробоев

- Внедрение управления позицией: динамически корректировать размер позиции в зависимости от силы сигнала и рыночной волатильности

Заключение

Данная стратегия объединяет три классических технических индикатора — RSI, EMA и ATR, формируя полную количественную торговую систему. Стратегия демонстрирует высокую практичность в генерации сигналов, контроле риска и исполнении сделок. При постоянной оптимизации и доработке стратегия может показывать стабильные результаты в реальной торговле. Однако пользователям необходимо учитывать влияние рыночных условий на эффективность стратегии, разумно настраивать параметры и обеспечивать надлежащий контроль рисков.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("RSI Trading Strategy with EMA and ATR Stop Loss/Take Profit", overlay=true)

length = input.int(14, minval=1, title="RSI Length")

src = input(close, title="Source")- 1