Стратегия многоуровневого тейк-профита на основе динамического отслеживания тренда с индикаторами EMA и ADX

Обзор

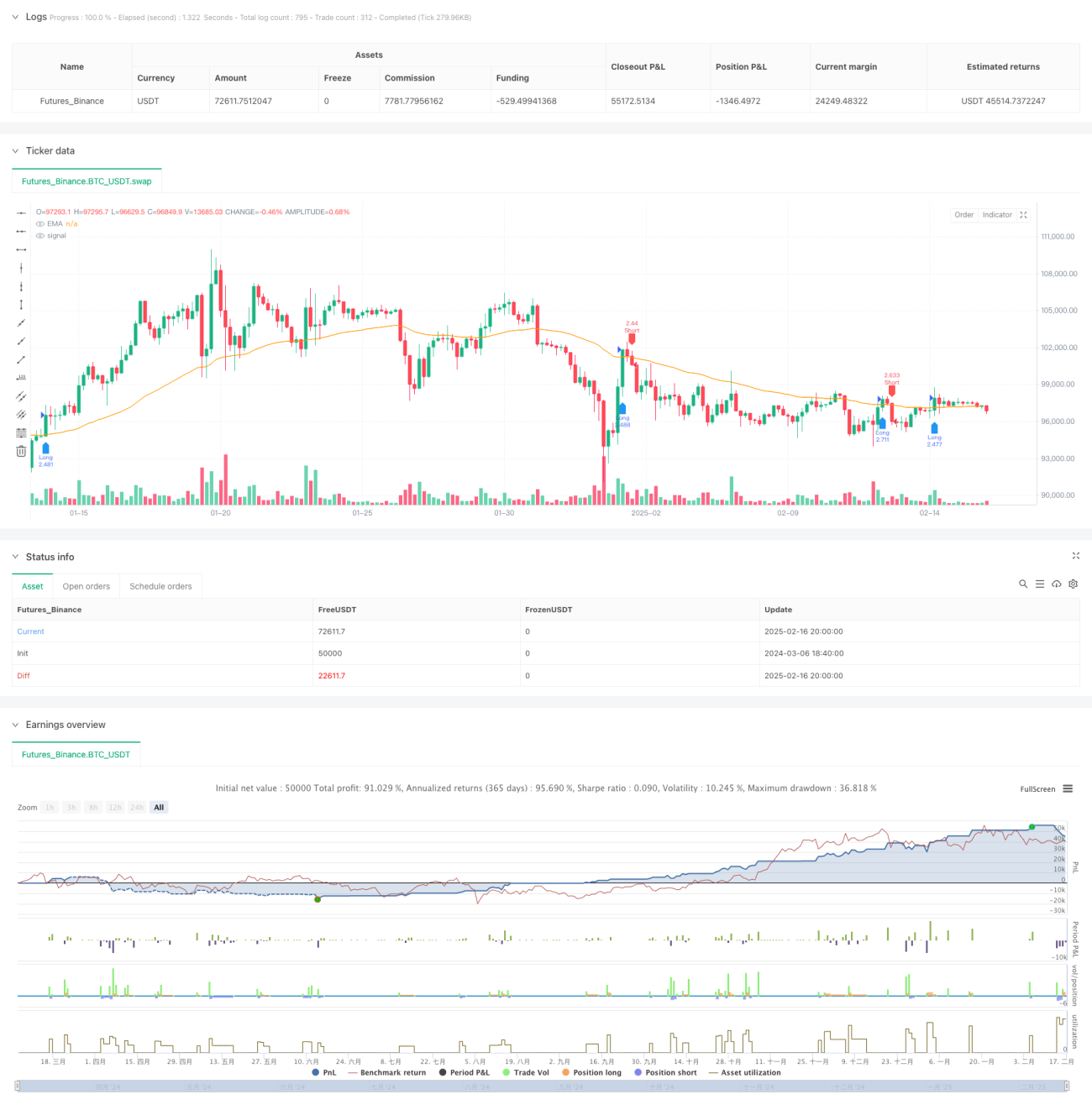

Данная стратегия представляет собой трендовую торговую систему, объединяющую индикаторы EMA и ADX. Она использует многоуровневый тейк-профит и скользящий стоп-лосс для оптимизации управления капиталом. Стратегия применяет скользящую среднюю EMA для определения направления тренда, индикатор ADX — для оценки силы тренда, а также предусматривает трехуровневый механизм фиксации прибыли для частичного закрытия позиций. Для контроля риска используется динамический стоп-лосс на основе ATR.

Принцип стратегии

Ключевая логика стратегии включает следующие элементы:

- Для определения направления тренда используется 50-периодная EMA: пробой цены выше EMA сигнализирует о входе в длинную позицию, ниже — в короткую.

- Фильтрация слабых трендов осуществляется с помощью 14-периодного ADX: тренд считается подтверждённым при ADX > 20.

- На основе 14-периодного ATR рассчитывается динамический уровень стоп-лосса: для длинных позиций — минимум минус 1 ATR, для коротких — максимум плюс 1 ATR.

- Применяется трехуровневый тейк-профит:

- Первый уровень: 30% позиции фиксируются при движении на 1 ATR.

- Второй уровень: 50% позиции фиксируются при движении на 2 ATR.

- Третий уровень: 20% позиции фиксируются с плавающим тейк-профитом на уровне 3 ATR.

- При достижении ценой второго уровня тейк-профита автоматически закрываются все оставшиеся позиции.

Преимущества стратегии

- Многоуровневая фиксация прибыли позволяет своевременно забирать прибыль, не упуская при этом сильные движения.

- Механизм скользящего стоп-лосса адаптируется к рыночной волатильности, обеспечивая динамический контроль риска.

- Фильтр ADX эффективно отсеивает ложные сигналы в боковом рынке.

- Пересечение цены с EMA даёт чёткие сигналы для входа.

- Частичная фиксация прибыли снижает эмоциональное напряжение, способствуя долгосрочному исполнению стратегии.

Риски стратегии

- На боковом рынке возможны частые входы и выходы, что увеличивает издержки.

- EMA как запаздывающий индикатор может реагировать с опозданием при резких разворотах.

- Фиксированный порог ADX может требовать корректировки в разных рыночных условиях.

- Многоуровневый тейк-профит может приводить к преждевременному сокращению позиции при устойчивом тренде.

Меры по снижению рисков:

- Возможна динамическая настройка порога ADX в зависимости от рыночного цикла.

- Рассмотреть добавление дополнительных индикаторов подтверждения тренда.

- Более тщательная оптимизация пропорций частей тейк-профита.

Направления оптимизации стратегии

- Внедрение индикатора объёма для усиления подтверждения тренда.

- Динамическая настройка порога ADX на основе волатильности рынка.

- Оптимизация распределения долей по уровням тейк-профита.

- Добавление градации силы тренда с соответствующими стратегиями тейк-профита.

- Учёт сезонных факторов и рыночных циклов.

Заключение

Данная стратегия представляет собой структурно полную и логически ясную трендовую систему, которая балансирует доходность и риск за счёт многоуровневой фиксации прибыли и динамического стоп-лосса. Общий дизайн стратегии соответствует основным принципам количественной торговли, обладает хорошей расширяемостью и потенциалом для оптимизации. При разумной настройке параметров и доработке стратегия способна демонстрировать стабильные результаты в различных рыночных условиях.

/*backtest

start: 2024-03-06 18:40:00

end: 2025-02-17 00:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Optimized Strategy v6", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=250)

// === 參數設定 ===- 1