دیباچہ

اس کورس کا مطالعہ کیوں کریں؟

اس کورس کے مطالعہ سے آپ کو کیا حاصل ہوا؟ سب سے پہلے، یہ کورس JavaScript اور Python پروگرامنگ زبانوں پر مبنی ہے، اور آخر کار ہمیں اس ٹیکنالوجی کو کسی صنعت میں لاگو کرنا ہے۔ مقداری تجارت ایک ابھرتی ہوئی صنعت ہے جو اس وقت تیزی سے ترقی کے مرحلے میں ہے اور اس میں ہنر کی بہت زیادہ مانگ ہے۔

اس کورس کے منظم مطالعہ کے ذریعے، آپ کو مقداری تجارت کے شعبے کی گہری سمجھ حاصل ہو سکتی ہے، اگر آپ ایک ایسے طالب علم ہیں جو مقداری تجارت کے شعبے میں داخل ہونے کی تیاری کر رہے ہیں، تو یہ آپ کے لیے بھی مددگار ثابت ہو گا۔ یا فیوچر سرمایہ کاری کے شوقین، پھر مقداری تجارت آپ کی سبجیکٹو ٹریڈنگ میں مکمل مدد کر سکتی ہے تجارتی حکمت عملی تیار کر کے، آپ مالیاتی مارکیٹ میں منافع کما سکتے ہیں اور اپنے سرمایہ کاری اور مالیاتی انتظام کے چینلز اور پلیٹ فارم کو بڑھا سکتے ہیں۔

اس سے پہلے، میں اپنے ذاتی ٹریڈنگ کے تجربے کے بارے میں بات کرتا ہوں، میں ایک فنانس میجر نہیں ہوں، بلکہ شماریات کا میجر ہوں۔ جب وہ ایک طالب علم تھا تو اس نے سبجیکٹو اسٹاک ٹریڈنگ میں مشغول ہونا شروع کیا، بعد میں، وہ ایک گھریلو نجی ایکویٹی فنڈ کا ایک مقداری تجارتی پریکٹیشنر بن گیا، جو بنیادی طور پر حکمت عملی کی تحقیق اور ترقی میں مصروف تھا۔

میں دس سال سے زیادہ عرصے سے تجارتی حلقے میں ہوں اور میں نے مختلف قسم کی حکمت عملی تیار کی ہے۔ میرا سرمایہ کاری کا فلسفہ ہے: سب سے بڑھ کر رسک کنٹرول، مطلق واپسی پر توجہ مرکوز کریں۔ ہمارے کورس کا عنوان ہے: مقداری تجارت سے لے کر اثاثہ جات کے انتظام تک – مطلق واپسی کے لیے CTA حکمت عملی کی ترقی۔

1. فیوچر CTA حکمت عملیوں سے پیسہ کمانے کی منطق

1.1 فیوچرز CTA کو سمجھنا

کچھ لوگ پوچھ سکتے ہیں کہ CTA کیا ہے؟ سی ٹی اے کو بیرون ملک کموڈٹی ٹریڈنگ ایڈوائزر کہا جاتا ہے اور عام طور پر ملک میں انویسٹمنٹ مینیجر کہلاتا ہے۔ روایتی CTA بڑی تعداد میں سرمایہ کاروں کے فنڈز جمع کرتا ہے، پھر انہیں پیشہ ورانہ سرمایہ کاری کے اداروں کے سپرد کرتا ہے، اور آخر میں تجارتی مشیروں (یعنی CTAs) کے ذریعے اسٹاک انڈیکس فیوچر، کموڈٹی فیوچر، اور ٹریژری بانڈ فیوچرز میں سرمایہ کاری کرتا ہے۔

لیکن درحقیقت، جیسا کہ عالمی فیوچر مارکیٹ مسلسل بڑھ رہی ہے اور ترقی کر رہی ہے، CTA کا تصور بھی مسلسل پھیل رہا ہے، اور اس کا دائرہ روایتی فیوچر سے کہیں زیادہ ہے۔ یہ نہ صرف فیوچر مارکیٹ میں سرمایہ کاری کر سکتا ہے بلکہ شرح سود کی مارکیٹ، سٹاک مارکیٹ، فارن ایکسچینج مارکیٹ، آپشنز مارکیٹ وغیرہ میں بھی سرمایہ کاری کر سکتا ہے۔ جب تک کہ اس پروڈکٹ میں تاریخی ڈیٹا کی ایک خاص مقدار موجود ہو، متعلقہ CTA حکمت عملی ہو سکتی ہے۔ ان تاریخی اعداد و شمار کی بنیاد پر تیار کیا گیا ہے۔

1980 کی دہائی سے پہلے، الیکٹرانک ٹریڈنگ ٹیکنالوجی اس وقت زیادہ پختہ نہیں تھی، زیادہ تر تاجروں نے دستی طور پر تکنیکی اشارے جیسے کہ ولیمز انڈیکیٹرز، KDJ، RSI، MACD، CCI، وغیرہ کے ذریعے مستقبل کے رجحان کا اندازہ لگایا تھا۔ بعد میں، کچھ تاجروں نے کلائنٹس کو اثاثوں کا انتظام کرنے میں مدد کرنے کے لیے خصوصی CTA فنڈز قائم کیے۔ یہ 1980 کی دہائی میں الیکٹرانک ٹریڈنگ کے مقبول ہونے تک نہیں تھا کہ حقیقی معنوں میں CTA فنڈز ظاہر ہونے لگے۔

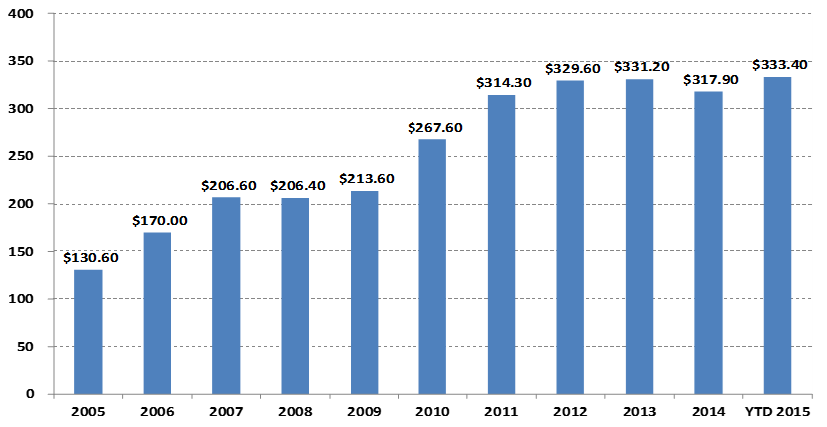

CTA فنڈ مینجمنٹ اسکیل میں تبدیلیاں

یونٹ: اربوں امریکی ڈالر

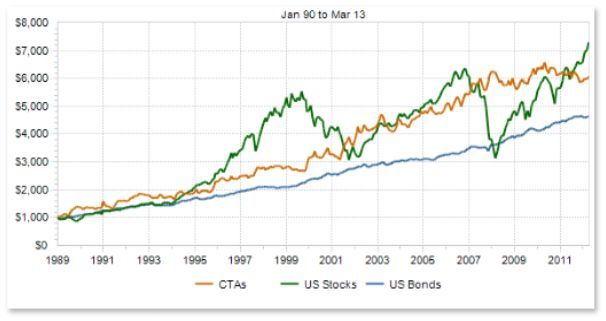

اگر ہم اوپر کے چارٹ پر نظر ڈالیں، خاص طور پر مقداری تجارت میں اضافے کے ساتھ، عالمی CTA فنڈز کا حجم 2005 میں US$130.6 بلین سے بڑھ کر 2015 میں US$300 بلین سے زیادہ ہوگیا۔ اس کے علاوہ، CTA حکمت عملی عالمی ہیج فنڈز کی زیادہ مرکزی دھارے کی سرمایہ کاری کی حکمت عملیوں میں سے ایک بن گئی ہے۔

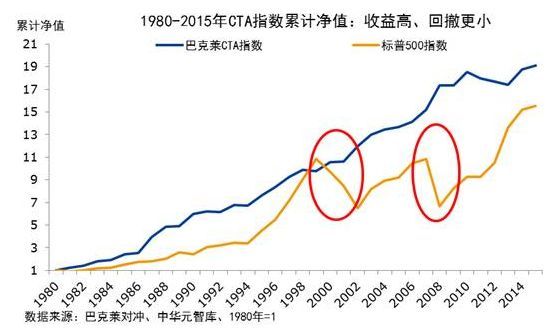

CTA فنڈز کی کارکردگی میں بھی ان کے پیمانے کے ساتھ اضافہ ہوا ہے۔ 1979 کے آخر سے لے کر 2016 کے آخر تک، بارلیک سی ٹی اے فنڈ انڈیکس کی مجموعی واپسی 28.95 گنا زیادہ تھی، جس کی سالانہ واپسی 9.59%، تیز تناسب 0.37 اور 15.66% کی زیادہ سے زیادہ کمی تھی۔

کیونکہ اثاثہ مختص کرنے کے پورٹ فولیو میں، CTA کی حکمت عملی عام طور پر دیگر حکمت عملیوں کے ساتھ انتہائی کم تعلق برقرار رکھتی ہے۔ جیسا کہ نیچے دیے گئے اعداد و شمار میں سرخ دائرے میں دکھایا گیا ہے، 2000 سے 2002 تک عالمی اسٹاک بیئر مارکیٹ اور 2008 میں عالمی سب پرائم مارگیج بحران کے دوران، بارلیک سی ٹی اے فنڈ انڈیکس نہ صرف گرا بلکہ اس نے مثبت منافع بھی حاصل کیا۔ اسٹاک اور بانڈ مارکیٹ، CTA مضبوط آمدنی فراہم کر سکتے ہیں. اس کے علاوہ، ہم یہ بھی دیکھ سکتے ہیں کہ 1980 کے بعد سے بارکلیز کموڈٹی CTA انڈیکس کے منافع کی سطح ہمیشہ S&P 500 سے زیادہ رہی ہے، اور اس کی کمی بھی S&P 500 سے بہت کم ہے۔

میرے ملک میں CTA کی ترقی صرف پچھلی دہائی میں ہوئی ہے، لیکن رفتار بہت مضبوط ہے اس کی وجہ گھریلو اجناس کے مستقبل کے نسبتاً کھلے تجارتی ماحول، کم تجارتی سرمائے کی حد، مارجن سسٹم ہے جو طویل اور مختصر دو کی اجازت دیتا ہے۔ -طریقہ تجارت، اور کم لین دین کی فیس، ایکسچینج کا تکنیکی ڈھانچہ اسٹاک کی نسبت زیادہ جدید ہے اور نظام میں تجارت کرنا آسان ہے۔

2010 سے، CTA فنڈز بنیادی طور پر پرائیویٹ ایکویٹی فنڈز کی شکل میں موجود ہیں۔ جیسے جیسے ملکی پالیسیاں دھیرے دھیرے فنڈ سپیشل اکاؤنٹس کی سرمایہ کاری کا دائرہ کھولتی ہیں، CTA فنڈز فنڈ سپیشل اکاؤنٹس کی شکل میں موجود ہونا شروع ہو جاتے ہیں، ان کے زیادہ شفاف اور کھلے آپریٹنگ طریقے بھی زیادہ سرمایہ کاروں کے لیے اثاثے مختص کرنے کا ایک ضروری ذریعہ بن گئے ہیں۔

جیسا کہ اوپر کے اعداد و شمار میں دکھایا گیا ہے، چاہے شروع کرنے میں دشواری، کیپٹل تھریشولڈ، تجارتی حکمت عملی پر عمل درآمد کا طریقہ، اور API ڈاکنگ کے لحاظ سے، CTA حکمت عملی دیگر تجارتی حکمت عملیوں کے مقابلے انفرادی تاجروں کے لیے بھی زیادہ موزوں ہے۔ گھریلو مستقبل کے معاہدے بہت چھوٹے ہیں، مثال کے طور پر، ایک لاٹ مکئی یا سویا بین کے کھانے کی تجارت کی جا سکتی ہے، جس میں تقریباً کوئی سرمایہ نہیں ہے، اس لیے یہ نسبتاً آسان ہے۔ دوسری حکمت عملیوں کے لیے۔

CTA حکمت عملی کے ڈیزائن کا عمل بھی نسبتاً آسان ہے، پہلے تاریخی اعداد و شمار پر عملدرآمد کیا جاتا ہے اور پھر مقداری ماڈل میں ریاضیاتی ماڈلنگ، پروگرامنگ ڈیزائن اور دیگر ٹولز کے ذریعے تشکیل دی گئی تجارتی حکمت عملی شامل ہوتی ہے، اور حساب لگا کر تجارتی سگنل تیار کیے جاتے ہیں۔ اور ان اعداد و شمار کا تجزیہ۔ بلاشبہ، اصل ترقی میں، یہ اتنا آسان نہیں ہے جتنا اوپر کی تصویر میں دکھایا گیا ہے، یہ صرف سب کو ایک مجموعی تصور دینا ہے۔

1.2 فیوچرز CTA حکمت عملی کی اقسام

تجارتی حکمت عملیوں کے نقطہ نظر سے، CTA حکمت عملی بھی متنوع ہیں: وہ رجحان کی حکمت عملی یا ثالثی کی حکمت عملی ہو سکتی ہیں؛ وہ بڑے چکروں میں درمیانی اور طویل مدتی حکمت عملی ہو سکتی ہیں یا ایک دن کے اندر حکمت عملی کی منطق پر مبنی ہو سکتی ہے۔ تکنیکی تجزیہ یا بنیادی تجزیہ۔

CTA حکمت عملیوں کے لیے مختلف درجہ بندی کے طریقے ہیں تجارتی طریقہ کار کے مطابق، اسے تقسیم کیا جا سکتا ہے: بیرون ملک CTA حکمت عملیوں کی ترقی نسبتاً ترقی یافتہ ہے، اور منظم تجارت کی CTA حکمت عملی تقریباً 100% تک پہنچ گئی ہے۔ تجزیہ کے طریقہ کار کے مطابق، اس میں تقسیم کیا جا سکتا ہے: بنیادی تجزیہ اور تکنیکی تجزیہ۔ آمدنی کے ذرائع کے مطابق، اسے تقسیم کیا جا سکتا ہے: ٹرینڈ ٹریڈنگ اور سوئنگ ٹریڈنگ۔

عام طور پر، پوری تجارتی منڈی میں، رجحان کی حکمت عملیوں کا حصہ تقریباً 70% CTA حکمت عملیوں کا ہوتا ہے، مطلب کی تبدیلی کی حکمت عملیوں کا حصہ تقریباً 25% ہوتا ہے، اور کاؤنٹر ٹرینڈ یا رجحان کو تبدیل کرنے کی حکمت عملیوں کا حصہ تقریباً 5% ہوتا ہے۔ ان میں سے، رجحان کی حکمت عملی، جو کہ سب سے زیادہ تناسب پر مشتمل ہے، میں تقسیم کیا جا سکتا ہے: ہائی فریکوئنسی ٹریڈنگ، انٹرا ڈے ٹریڈنگ، درمیانی قلیل مدتی ٹریڈنگ، اور ہولڈنگ پیریڈ کے مطابق درمیانی طویل مدتی ٹریڈنگ۔

اعلی تعدد مارکیٹ بنانے کی حکمت عملی

مارکیٹ میں اس وقت دو مرکزی دھارے کی اعلی تعدد تجارتی حکمت عملی ہیں، ایک اعلی تعدد مارکیٹ بنانے کی حکمت عملی، اور دوسری اعلی تعدد ثالثی حکمت عملی ہے۔ مارکیٹ بنانے کی حکمت عملی تجارتی مارکیٹ میں لیکویڈیٹی فراہم کرنا ہے، یعنی مارکیٹ سازوں کے ساتھ تجارتی منڈی میں، اگر کوئی خریدنا یا بیچنا چاہتا ہے، تو مارکیٹ بنانے والے کو اس بات کو یقینی بنانا چاہیے کہ اس کے آرڈر پر عمل کیا جائے۔ اگر مارکیٹ میں ناکافی لیکویڈیٹی ہے اور آرڈر پر عمل نہیں کیا جا سکتا ہے، تو مارکیٹ بنانے والے کو دوسرے لوگوں کے ہم منصبوں کو خریدنا اور بیچنا چاہیے۔

اعلی تعدد ثالثی کی حکمت عملی

ہائی فریکوئنسی ثالثی دو انتہائی باہم مربوط اسٹاکس یا ETFs اور ETF کے امتزاج کی تجارت ہے۔ ETF کے حساب کے طریقہ کار کی بنیاد پر، اسی طریقہ کو ETF کی متوقع قیمت کا حساب لگانے کے لیے استعمال کیا جا سکتا ہے۔ قیمت کے فرق کو حاصل کرنے کے لیے ETF انڈیکس کی قیمت کو کم کیا جا سکتا ہے، اگر قیمت کا فرق اوپری اور نچلے چینلز میں ہوتا ہے تو آپ اس قیمت کے فرق کو ٹریڈ کر سکتے ہیں۔ اس سے منافع کمانے کے لیے قیمت کے فرق کو واپس کرنے کے لیے۔

انٹرا ڈے حکمت عملی

اگر ہم لغوی معنی کی پیروی کرتے ہیں، جب تک کہ پوزیشن راتوں رات منعقد نہیں کی جاتی ہے، اسے دن کی تجارت کی حکمت عملی کہا جا سکتا ہے۔ چونکہ انٹرا ڈے ٹریڈنگ کا انعقاد کا دورانیہ نسبتاً کم ہوتا ہے، عام طور پر مارکیٹ میں داخل ہونے کے بعد، کوئی فوری طور پر منافع نہیں کما سکتا اور تیزی سے مارکیٹ سے نکل جائے گا۔ لہذا، یہ تجارتی طریقہ کم مارکیٹ کا خطرہ رکھتا ہے۔ تاہم، چونکہ مختصر وقت میں مارکیٹ تیزی سے تبدیل ہوتی ہے، اس لیے انٹرا ڈے حکمت عملیوں میں عام طور پر تاجروں کے لیے زیادہ تقاضے ہوتے ہیں۔

درمیانی اور طویل مدتی حکمت عملی

اصولی طور پر، انعقاد کی مدت جتنی لمبی ہوگی، حکمت عملی کی گنجائش اتنی ہی زیادہ ہوگی اور رسک ریٹرن کا تناسب اتنا ہی کم ہوگا۔ خاص طور پر ادارہ جاتی لین دین میں، کیونکہ قلیل مدتی حکمت عملیوں کی گنجائش محدود ہے اور بڑے فنڈز قلیل مدت میں مارکیٹ میں داخل اور باہر نہیں جا سکتے، اس لیے زیادہ درمیانی اور طویل مدتی حکمت عملی مختص کی جائے گی۔ عام طور پر انعقاد کی مدت کئی دن، مہینے، یا اس سے بھی زیادہ ہوتی ہے۔

CTA حکمت عملی کا ڈیٹا

عام طور پر، CTA حکمت عملی منٹ، گھنٹے اور روزانہ ڈیٹا کو تحقیقی اشیاء کے طور پر استعمال کرتی ہے، بشمول افتتاحی قیمت، سب سے زیادہ قیمت، سب سے کم قیمت، اختتامی قیمت، تجارتی حجم وغیرہ۔ L2 ڈیٹا میں گہرائی کا ڈیٹا جیسے قیمت خرید، فروخت کی قیمت، خرید کا حجم، فروخت کا حجم وغیرہ۔

جب بات CTA کی حکمت عملیوں کے بنیادی تصورات کی ہو، تو ہم سب سے پہلے روایتی تکنیکی اشارے کے بارے میں سوچتے ہیں، کیونکہ اس سلسلے میں عوامی حوالہ جات کے مواد زیادہ ہیں، منطق عام طور پر آسان ہوتی ہے، اور ان میں سے زیادہ تر شماریاتی اصولوں پر مبنی ہوتے ہیں۔ مثال کے طور پر، مختلف تکنیکی اشارے جن سے ہر کوئی واقف ہے: MA، SMA، EMA، MACD، KDJ، RSI، BOLL، W&R، DMI، ATR، SAR، BIAS، OBV، وغیرہ۔

مارکیٹ میں کچھ کلاسک ٹریڈنگ ماڈلز بھی ہیں جنہیں حوالہ کے طور پر استعمال کیا جا سکتا ہے اور بہتر بنایا جا سکتا ہے، بشمول: ملٹی موونگ ایوریج کمبی نیشن، ڈوئل تھرسٹ، آر بریکر، ٹرٹل ٹریڈنگ کا طریقہ، گرڈ ٹریڈنگ کا طریقہ وغیرہ۔

مندرجہ بالا سبھی تجارتی حکمت عملی ہیں جو روایتی تکنیکی تجزیہ پر مبنی ہیں، یہ عمل تاریخی اعداد و شمار اور درست تجارتی تصورات کی بنیاد پر ممکنہ فوائد کے ساتھ عوامل یا خرید و فروخت کے حالات کو نکالنا ہے، اور یہ فرض کرنا ہے کہ مارکیٹ میں مستقبل میں بھی یہ طرز برقرار رہے گا۔ آخر میں، کوڈ کا استعمال کریں تجارتی حکمت عملی کو نافذ کریں اور اپنی ٹریڈنگ کو مکمل طور پر خودکار بنائیں۔ پوزیشن کھولنا، نفع لینا، نقصان روکنا، عہدوں کا اضافہ کرنا، عہدوں کو کم کرنا وغیرہ، ان میں عام طور پر انسانی مداخلت کی ضرورت نہیں ہوتی۔ درحقیقت، یہ پرائس ٹائم سیریز کے مثبت خود کار تعلق کے گتانک کا فائدہ اٹھا کر زیادہ خریدنے اور کم فروخت کرنے کی حکمت عملی ہے۔

سی ٹی اے کی حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ قطع نظر اس سے قطع نظر کہ موجودہ مارکیٹ بڑھ رہی ہے یا گر رہی ہے، خاص طور پر جب مارکیٹ تیزی سے بیل اور ریچھ کی منڈیوں کے درمیان بدل رہی ہو، یا جب مارکیٹ کا رجحان واضح طور پر ہموار ہو۔ یہ حکمت عملی بہت بڑی ہے مختصر میں، وہاں ایک رجحان ہے. تاہم، اگر مارکیٹ اتار چڑھاؤ کی حالت میں ہے یا رجحان واضح نہیں ہے، تو اس حکمت عملی کے نتیجے میں اونچائی پر خرید اور کم قیمت پر فروخت ہو سکتی ہے، نقصانات کو روکنے کے لیے مسلسل آگے پیچھے ہو سکتی ہے۔

1.3 فیوچرز CTA حکمت عملیوں کے منافع کے اصول

مستقبل کی CTA حکمت عملیوں سے پیسہ کمانے کی بنیادی وجہ درج ذیل وجوہات ہیں:

- قیمت کی نقل و حرکت اضطراری ہوتی ہے اور ہمیشہ ایک رجحان کی شکل میں جاری رہتی ہے۔ جب سرمایہ کار قیمتوں میں اضافہ دیکھتے ہیں، تو وہ خریدتے ہیں، جس کی وجہ سے قیمتیں مزید بڑھ جاتی ہیں۔ گرتی ہوئی قیمتوں کا بھی یہی حال ہے۔ چونکہ سرمایہ کار زیادہ غیر معقول سلوک کرتے ہیں، بعض اوقات ہم دیکھتے ہیں کہ قیمتیں غیر معمولی سطح تک بڑھ جاتی ہیں جب وہ بڑھ جاتی ہیں اور گرنے پر غیر معمولی سطح پر گر جاتی ہیں۔

- ہر سرمایہ کار کے پاس نفع اور نقصان کے تناسب کے لیے ایک غیر متناسب رواداری ہے، اور اس میں مختلف خطرے کی رواداری ہے۔ زیادہ تر خوردہ سرمایہ کاروں کے لیے، وہ زیادہ قدامت پسند رجحان کی پیروی کرنے والے تجارتی طریقہ کار کو منتخب کرنے کو ترجیح دیتے ہیں، اور مارکیٹ کے رجحان میں منتقل ہونے کا زیادہ امکان ہوتا ہے۔

- قیمتوں کی تشکیل کا تعین لین دین سے ہوتا ہے، تاہم، انسانی فطرت کو تبدیل کرنا مشکل ہے، یہی وجہ ہے کہ تاریخی اعداد و شمار کی جانچ پڑتال کرنے پر یہ حکمت عملی مؤثر ثابت ہوتی ہے۔ مستقبل میں

رجحان کی پیروی کرنے والی ٹریڈنگ کی ایک اور خصوصیت یہ ہے کہ جب آپ مارکیٹ نہیں ہوتے ہیں تو آپ بہت کم رقم کھو دیتے ہیں، اور جب مارکیٹ آتی ہے تو بہت زیادہ پیسہ کماتے ہیں تاہم، ہر وہ شخص جس نے ٹریڈنگ کی ہے وہ جانتا ہے کہ مارکیٹ سب سے زیادہ اتار چڑھاؤ کی حالت میں ہے۔ وقت کی، اور صرف ایک چھوٹی سی رقم میں یہ ایک رجحان ہے۔ لہٰذا، ٹریڈنگ کے دوران مندرجہ ذیل رجحان میں جیتنے کی شرح کم ہوتی ہے، لیکن مجموعی طور پر ہر لین دین کا منافع اور نقصان نسبتاً زیادہ ہوتا ہے۔

چونکہ رجحان کی پیروی کرنے والی حکمت عملیوں میں غیر مستحکم منافع ہوتا ہے، بہت سے سرمایہ کاری کے ادارے متعدد اقسام اور متعدد حکمت عملیوں کا استعمال کرتے ہوئے ایک سرمایہ کاری کا پورٹ فولیو بنائیں گے، جس میں معکوس حکمت عملیوں کی ایک خاص مقدار بھی شامل ہوگی۔ الٹنے کی حکمت عملی یہ ہے کہ قیمت کے وقت کی سیریز میں ایک منفی خود کار تعلق کا گتانک ہے، جس کا مطلب ہے زیادہ فروخت کرنا اور کم خریدنا۔

CTAs اور روایتی اثاثوں کے درمیان ارتباط

اگر ہم اوپر دیے گئے چارٹ کو دیکھیں، نظریہ میں، جب ایک ہی وقت میں مارکیٹ کی قیمتوں میں مختلف تبدیلیوں کا سامنا کرنا پڑتا ہے، تو مختلف طرزوں یا کم ارتباط کے ساتھ متعدد حکمت عملی تجارتی سگنل پیدا کرے گی جو کبھی ایک جیسے ہوتے ہیں اور بعض اوقات مختلف۔ جیسا کہ ایک سے زیادہ پیداوار کے منحنی خطوط اوورلیپ ہوتے ہیں، مجموعی طور پر واپسی ایک دوسرے کی تکمیل کرتی ہے، اور پیداوار کا منحنی خطوط چاپلوس ہو جاتا ہے، اس طرح واپسی کی اتار چڑھاؤ کو کم کر دیتا ہے۔

مندرجہ بالا نقطہ نظر سے، یہ نتیجہ اخذ کیا جا سکتا ہے کہ ایک ماسٹر سطح کی حکمت عملی تیار کرنے کے بجائے، یہ بہتر ہے کہ ایک سے زیادہ درمیانی ذیلی حکمت عملی تیار کی جائے، تو ان حکمت عملیوں کو کیسے کنٹرول کیا جائے؟ یہاں ہم مشین لرننگ میں رینڈم فارسٹ الگورتھم کا حوالہ دے سکتے ہیں، یہ ایک آزاد الگورتھم نہیں ہے، یہ فیصلہ سازی کا فریم ورک ہے جس میں ایک سے زیادہ فیصلہ کرنے والے درخت شامل ہیں۔ یہ فیصلہ درخت کی ذیلی حکمت عملی کے اوپر والدین کی حکمت عملی کے برابر ہے۔ والدین کی پالیسیوں کے ذریعے بچوں کی پالیسیوں کے کلسٹرز کو منظم اور کنٹرول کریں۔

اس کے بعد، ہمیں ایک ماسٹر حکمت عملی تیار کرنے کی ضرورت ہے، ہم پوری کموڈٹی فیوچر مارکیٹ میں مختلف اشیاء کی لیکویڈیٹی، منافع اور استحکام کا جائزہ لے سکتے ہیں۔ پورٹ فولیو میں، مجموعی طور پر اتار چڑھاؤ کو مزید کم کیا جا سکتا ہے، آخر میں، اصل کموڈٹی فیوچر ملٹی ورائٹی پورٹ فولیو ٹریڈنگ کے لیے مارکیٹ ویلیو میچنگ کے ذریعے بنایا جاتا ہے۔

ہر ایک پروڈکٹ کو ایک سے زیادہ پیرامیٹر کی حکمت عملیوں کے ساتھ بھی ترتیب دیا جا سکتا ہے جس میں اچھی بیکٹیسٹ کارکردگی ہوتی ہے، جب مارکیٹ کا رجحان واضح ہوتا ہے تو ایک سے زیادہ پیرامیٹر کی حکمت عملی اس وقت ہوتی ہے جو کہ پوزیشنز کو شامل کرنے کے مترادف ہوتی ہے۔ غیر مستحکم مارکیٹ، ایک سے زیادہ پیرامیٹر کی حکمت عملیوں کو مصنوعات کی کارکردگی کو بڑھانے کے لئے استعمال کیا جا سکتا ہے، حکمت عملی اکثر متضاد طور پر برتاؤ کرتی ہے، لہذا ہر ایک خطرہ کو کم کرنے کے لئے لمبا یا چھوٹا جاتا ہے، جو پوزیشن کو کم کرنے کے مترادف ہے۔ یہ پورٹ فولیو کی زیادہ سے زیادہ واپسی کی شرح کو مزید کم کر سکتا ہے جبکہ واپسی کی مجموعی شرح میں کوئی تبدیلی نہیں کی جا سکتی ہے۔

2. کلاسک فیوچرز CTA اسٹریٹیجی کیس

نیوٹن نے ایک بار کہا تھا: اگر میں دوسروں سے زیادہ دور دیکھ سکتا ہوں تو اس کی وجہ یہ ہے کہ میں جنات کے کندھوں پر کھڑا ہوں۔

مارکیٹ میں عوامی طور پر دستیاب CTA کی حکمت عملیوں میں موونگ ایوریج حکمت عملی، بولنگر بینڈ کی حکمت عملی، ٹرٹل ٹریڈنگ کا طریقہ، رفتار کی حکمت عملی، ثالثی حکمت عملی وغیرہ شامل ہیں۔ مقداری تجارتی حکمت عملیوں میں ایک خاصیت ہوتی ہے، وہ یہ ہے کہ حکمت عملی کو عام کرنے کے بعد، یہ آہستہ آہستہ غیر موثر ہو جائے گی۔ لیکن یہ ان حکمت عملیوں کے بارے میں ہمارے سیکھنے اور ان کے جوہر پر نقش کرنے پر اثر انداز نہیں ہوتا ہے، تاکہ ہم مسائل کو جنات کے کندھوں پر کھڑے ہونے کے نقطہ نظر سے دیکھ سکیں۔

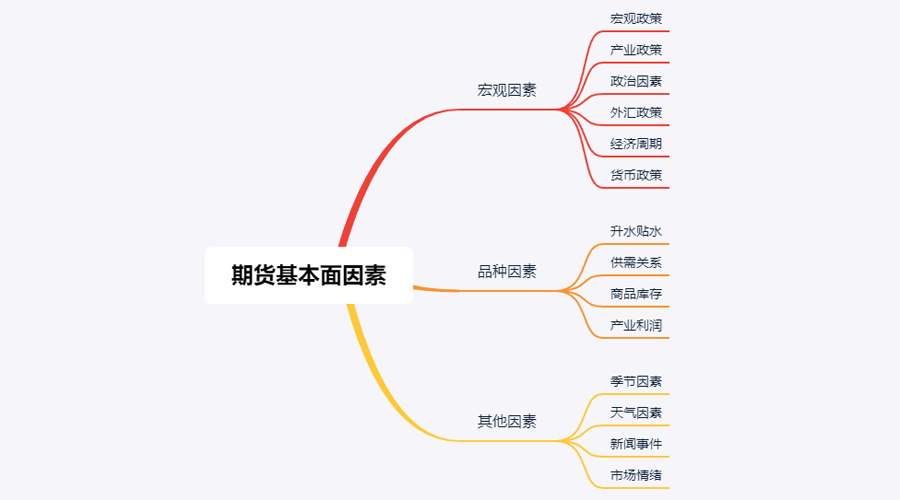

2.1 فیوچر کے بنیادی اصولوں کا تجزیہ (انوینٹری، بنیاد، قیمت)

بنیادی تجزیہ کو قلیل مدتی قیمت کے رجحانات کے بارے میں فکر کرنے کی ضرورت نہیں ہے۔ عام طور پر، اوپر سے نیچے تجزیہ کا طریقہ اپنایا جاتا ہے: میکرو عوامل، مختلف عوامل اور دیگر عوامل سے۔

اگر ہم اوپر کی تصویر کو دیکھیں تو بہت سے عوامل ہیں جو اشیاء کی قیمتوں کو متاثر کرتے ہیں، اگر ہم اسے مزید توڑتے ہیں تو درجنوں اور بھی ہیں، اور یہ اعداد و شمار مسلسل بدل رہے ہیں۔ اتنی بڑی مقدار میں ڈیٹا حاصل کرنا انفرادی خوردہ سرمایہ کاروں کی صلاحیت سے باہر ہے، مقصدی تجزیہ کرنے کو چھوڑ دیں۔

درحقیقت، کموڈٹی فیوچرز کے بنیادی تجزیہ کا مطلب تمام عوامل کا تجزیہ کرنا نہیں ہے، ہمیں پیچیدہ معلومات سے پیٹرن تلاش کرنے کے لیے صرف بنیادی تجزیہ کے بنیادی عناصر کو سمجھنے کی ضرورت ہے۔

میکرو عوامل

میکرو اکنامک ڈیٹا پیچیدہ اور بدلنے والا ہے ہر روز اور ہر لمحہ، سیاست دانوں، مرکزی بینکوں، اور سرمایہ کاری بینکوں کی طرف سے سرکاری اور غیر سرکاری دونوں طرح سے بہت سارے معاشی ڈیٹا جاری کیے جاتے ہیں۔ سیاسی اور معاشی بحرانوں کے علاوہ، میکرو تجزیہ گفتگو کے لیے اچھا مواد ہے لیکن زیادہ عملی نہیں۔ ایک مشہور امریکی فنڈ مینجمنٹ ماہر پیٹر لنچ نے ایک بار اپنی رائے کا اظہار کیا: "میں ہر سال معاشی رجحانات کا تجزیہ کرنے میں پندرہ منٹ سے زیادہ نہیں گزارتا۔"

مختلف عوامل

بنیادی تجزیہ میں، مصنوعات کا تجزیہ بنیادی طور پر پریمیم اور چھوٹ، طلب اور رسد کے تعلقات، اجناس کی فہرست، صنعت کے منافع وغیرہ کا تجزیہ کرتا ہے۔ یہ کہا جا سکتا ہے کہ کموڈٹی فیوچر مصنوعات کے عوامل کے تجزیہ میں مہارت حاصل کرنا بنیادی طور پر زیادہ تر مارکیٹ کے رجحانات کا تعین کر سکتا ہے۔

جن دوستوں نے فیوچر ٹریڈنگ کی ہے وہ جانتے ہیں کہ گھریلو اجناس کے مستقبل کو آسانی سے تقسیم کیا جا سکتا ہے: صنعتی مصنوعات اور زرعی مصنوعات۔ صنعتی مصنوعات اور زرعی مصنوعات کے تجزیہ کے طریقے مختلف ہیں، ہم صنعتی مصنوعات کے لیے سپلائی نسبتاً مستحکم ہے، جب تک کہ پیداواری صلاحیت میں اضافہ نہ ہو۔ مختصر مدت میں اضافہ وقت کے ساتھ ساتھ بڑی تبدیلیاں ہوتی ہیں، اس لیے صنعتی مصنوعات کی قیمتوں کو متاثر کرنے والا عنصر بنیادی طور پر مانگ ہے۔ زرعی مصنوعات کی مانگ نسبتاً مستحکم ہے، طویل مدت میں، زرعی مصنوعات کی مانگ میں تبدیلیاں آتی ہیں، اس لیے زرعی مصنوعات کی قیمتوں پر اثر انداز ہوتا ہے۔ بنیادی طور پر فراہمی ہے.

لہٰذا، معاشیات کے قوانین کے مطابق، یہ طلب اور رسد کا رشتہ ہے جو بالآخر کسی شے کی قیمت کا تعین کرتا ہے، جب تک ہم طلب اور رسد کا ڈیٹا حاصل کر سکتے ہیں، ہم شے کی مستقبل کی قیمت کا فیصلہ کر سکتے ہیں۔ صنعتی مصنوعات کے لیے، سپلائی ڈیٹا حاصل کرنا نسبتاً آسان ہے، لیکن زرعی مصنوعات کے لیے ڈیمانڈ ڈیٹا حاصل کرنا نسبتاً آسان ہے، لیکن سپلائی کا ڈیٹا حاصل کرنا مشکل ہے۔

درحقیقت، ہم مزید آگے بڑھ سکتے ہیں اور معاشی منڈی میں طلب اور رسد کا باہمی نتیجہ انوینٹری ہے جو کہ ہم مارکیٹ کی طلب اور رسد کے درمیان تعلقات کی مضبوطی کا اندازہ لگا سکتے ہیں۔ اگر کسی خاص شے کی انوینٹری بہت زیادہ ہے، تو اس کا مطلب ہے کہ مارکیٹ کی سپلائی کی طاقت طلب سے زیادہ ہے، اور اگر بیرونی حالات میں کوئی تبدیلی نہیں ہوتی ہے تو شے کی قیمت گر جائے گی۔ اگر کسی خاص شے کی انوینٹری بہت کم ہے، تو اس کا مطلب ہے کہ مارکیٹ کی طلب کی قوت رسد سے زیادہ ہے، اور اگر بیرونی حالات میں کوئی تبدیلی نہیں ہوتی ہے تو شے کی قیمت جلد ہی بڑھ جائے گی۔

اجناس کی انوینٹریز کا تجزیہ کرنے کے علاوہ، اسپاٹ مارکیٹ اور فیوچر مارکیٹ کے درمیان قیمت کے فرق کا تجزیہ کرنا بھی ضروری ہے، جو کہ نام نہاد بنیاد ہے۔ اگر فیوچر کی قیمت اسپاٹ پرائس سے زیادہ ہے، تو ہم اسے پریمیم کہتے ہیں؛ اگر فیوچر کی قیمت اسپاٹ پرائس سے کم ہے، تو ہم اسے ڈسکاؤنٹ کہتے ہیں۔ فیوچر ڈیلیوری سسٹم کے مطابق، فیوچر ڈیلیوری کی تاریخ پر، فیوچر کی قیمت اسپاٹ پرائس کے برابر ہونی چاہیے۔

قطع نظر اس کے کہ یہ پریمیم ہے یا ڈسکاؤنٹ، فیوچر ڈیلیوری سسٹم کی رکاوٹوں کی وجہ سے، تھیوری میں ڈیلیوری کی تاریخ پر فیوچر کی قیمت اسپاٹ پرائس کے برابر ہونی چاہیے۔ جیسے جیسے ڈیلیوری کی تاریخ قریب آتی ہے، اسپاٹ پرائس اور فیوچر کی قیمت میں یکسانیت کا رجحان ہوتا ہے، ایک فیوچرز کا اسپاٹ پر واپسی، دوسرا فیوچرز پر اسپاٹ ریٹرن۔

مندرجہ بالا اصولوں کی بنیاد پر، ہم انوینٹری اور بنیاد کو بیک وقت مستقبل کی مستقبل کی قیمتوں کا تعین کرنے کے لیے استعمال کر سکتے ہیں۔ اگر کسی شے کی انوینٹری کم ہے، اور اگر فیوچر کی قیمت اسپاٹ پرائس سے بہت کم ہے، تو ہم یہ نتیجہ اخذ کر سکتے ہیں کہ اسپاٹ مارکیٹ میں طلب سپلائی سے زیادہ ہے، اور مستقبل میں اسپاٹ پرائس میں اضافے کا امکان زیادہ ہے۔ جیسے جیسے ڈیلیوری کی تاریخ قریب آتی ہے، فیوچر کی قیمتیں اسپاٹ پرائس سے ملنے کے لیے بڑھیں گی، اور مستقبل میں فیوچر کی قیمتوں میں اضافے کا امکان زیادہ ہے۔

آخر میں، ہم نے انوینٹری اور بنیاد کے ذریعے مستقبل کی قیمتوں کی سب سے زیادہ ممکنہ سمت کا تعین کر لیا ہے، لیکن خرید و فروخت کے کوئی زیادہ درست پوائنٹس نہیں ہیں، لہذا واضح اندراج اور خارجی سگنل دینے کے لیے تکنیکی تجزیہ کی ضرورت ہے۔ بنیادی تجزیہ کا پورا فریم ورک یہ ہے: کم انوینٹری + گہرا رعایت + تکنیکی تجزیہ تیزی سگنل = لمبی اعلی انوینٹری + بڑا پریمیم + تکنیکی تجزیہ بیئرش سگنل = مختصر۔

2.2 ٹرٹل ٹریڈنگ کے قواعد

جب بات تجارتی حکمت عملیوں کی ہو تو ہمیں نمائندہ ٹرٹل ٹریڈنگ رولز کے بارے میں بات کرنی ہوگی۔ ٹرٹل ٹریڈنگ رولز ٹریڈنگ کی تاریخ کے سب سے مشہور تجربات میں سے ایک سے آتے ہیں، جب اشیاء کے قیاس آرائی کرنے والے رچرڈ ڈینس یہ جاننا چاہتے تھے کہ عظیم تاجر پیدا ہوتے ہیں یا بنائے جاتے ہیں۔ اس مقصد کے لیے، 1983 میں اس نے 13 لوگوں کو بھرتی کیا اور انہیں فیوچر ٹریڈنگ کے بنیادی تصورات کے ساتھ ساتھ اپنے ٹریڈنگ کے طریقے اور اصول سکھائے۔ ان طلباء کو "سمندری کچھوے" کہا جاتا ہے۔

اگلے چار سالوں میں، کچھوؤں نے 80% کی اوسط سالانہ کمپاؤنڈ واپسی حاصل کی۔ ڈینس نے یہ بھی ظاہر کیا کہ ایک سادہ نظام اور قواعد کا استعمال کرتے ہوئے، کم یا کم تجارتی تجربہ رکھنے والے لوگ بہترین تاجر بن سکتے ہیں۔ تاہم، کچھ کچھوے منافع کے لیے ویب سائٹ پر ٹرٹل ٹریڈنگ کے قواعد فروخت کرتے ہیں۔ اس رویے کو روکنے کے لیے، دو اصل کچھوؤں، کرٹس فیتھ اور آرتھر میڈاک، نے فیصلہ کیا کہ ٹرٹل ٹریڈنگ کے قوانین کو ایک ویب سائٹ پر عوام کے لیے مفت دستیاب کرایا جائے۔

سچائی کے سامنے آنے کے بعد، لوگوں نے دریافت کیا کہ ٹرٹل ٹریڈنگ رولز نے ایک بہتر ڈونچین چینل کو اپنایا اور پوزیشن مینجمنٹ کے لیے ATR اشارے کا استعمال کیا۔ کئی دہائیوں کے تاریخی ٹیسٹوں کے بعد، یہ ایک تجارتی طریقہ بن گیا ہے جسے عام خوردہ سرمایہ کار آسانی سے پیسہ کمانے کے لیے استعمال کر سکتے ہیں، اور یہ اب بھی بعض مصنوعات کے لیے موثر ہے۔

کچھی کے بنیادی اصول

- برتری حاصل کریں: ایک تجارتی حکمت عملی تلاش کریں جس کی مثبت متوقع قدر ہو کیونکہ یہ طویل مدت میں مثبت منافع پیدا کرے گی۔

- خطرات کا انتظام کریں: خطرات پر قابو رکھیں اور اپنی بنیاد رکھیں، ورنہ آپ اس دن کو دیکھنے کے لیے زندہ نہیں رہ سکتے جب آپ نتائج پیدا کرتے ہیں۔

- غیر متزلزل عزم: اپنی حکمت عملی کو غیر متزلزل طور پر نافذ کرنے سے ہی آپ صحیح معنوں میں منظم نتائج حاصل کر سکتے ہیں۔

- سادگی اور وضاحت: طویل مدت میں، سادہ نظام پیچیدہ نظاموں سے زیادہ قابل عمل ہیں۔

تو اگلا، آئیے ایک نظر ڈالتے ہیں کہ ٹرٹل ٹریڈنگ کے اصول دراصل کیا کہتے ہیں؟

- مارکیٹس - کیا خریدنا اور بیچنا ہے، بنیادی طور پر، جن بازاروں میں تجارت کرنی ہے، دی ٹرٹلز فیوچر ٹریڈرز تھے، اور انہوں نے صرف بڑے تجارتی حجم اور زیادہ لیکویڈیٹی والی مارکیٹوں کا انتخاب کیا، کیونکہ کم تجارتی حجم والی منڈیوں کو منتخب کرنے سے نقصان کا خطرہ بڑھ جائے گا۔ مارکیٹ سے باہر نکلنے پر اضافی پھسلن آپ کو رجحان کے بہت سے مواقع سے محروم کرنے کا سبب بنے گی۔

- پوزیشن کا سائز - کتنا خریدنا یا بیچنا ہے یہ پوری حکمت عملی کا ایک بہت اہم حصہ ہے، لیکن اکثر لوگ اسے نظر انداز کرتے ہیں یا اسے غلط طریقے سے ٹریٹ کرتے ہیں۔ ٹرٹل ٹریڈنگ رولز ATR، یا ایوریج ٹرو رینج انڈیکیٹر کا استعمال کرتے ہیں، اوپننگ پوزیشنز، سگنلز شامل کرنے، اور سٹاپ لوس سگنلز کا حساب لگانے کے لیے۔ یہ ایک بہت ہوشیار ڈیزائن ہے، جس کا مقصد مارکیٹ کی مطلق اتار چڑھاؤ کے مطابق پوزیشن کے سائز کو ایڈجسٹ کرنا ہے، جب مارکیٹ میں اتار چڑھاؤ مضبوط ہوتا ہے، پوزیشن کا سائز کم ہو جاتا ہے، اور جب مارکیٹ میں اتار چڑھاؤ کمزور ہوتا ہے، تو پوزیشن کا سائز بڑھا دیا جاتا ہے۔ . یہ سب سے پہلے ایک یونٹ کی وضاحت کرتا ہے، اس یونٹ کا فارمولا یہ ہے: (کل اثاثے*1%)/ATR۔ ابتدائی پوزیشن 1 یونٹ ہے یہاں تک کہ اگر اس دن پروڈکٹ کی کمی ATR کی سطح تک پہنچ جائے تو اس دن ہونے والے نقصان کو کل اثاثوں کے 1% کے اندر کنٹرول کیا جا سکتا ہے۔ اگر قیمت میں 0.5 یونٹس کا اضافہ ہوتا ہے، تو لمبی پوزیشن میں 1 یونٹ کا اضافہ کیا جائے گا، زیادہ سے زیادہ 4 یونٹس تک۔

- مارکیٹ میں داخل ہونا - ڈونچین چینل پر جب قیمت پچھلے 20 یا 55 K-لائنز کی سب سے زیادہ قیمت سے بڑھ جاتی ہے، تو یہ لانگس کرنے کے لیے مارکیٹ میں داخل ہوتا ہے۔ پچھلی 20 یا 55 K-لائنز کی سب سے کم قیمت، یہ لانگس کرنے کے لیے مارکیٹ میں داخل ہوتی ہے، صرف مارکیٹ میں داخل ہوتی ہے۔ سگنل ظاہر ہونے پر تجارت میں داخل ہوں، بند ہونے یا اگلی K-لائن کا انتظار کیے بغیر۔

- سٹاپ نقصان - طویل مدت میں، سٹاپ نقصان کے بغیر ٹرانزیکشنز کامیاب نہیں ہوں گی، لیکن زیادہ تر ٹریڈرز اس امید پر پوزیشن کھونے پر قائم رہتے ہیں کہ مارکیٹ کا رخ بدل جائے گا۔ ٹرٹلز کے پاس ہارنے والی پوزیشن سے کب باہر نکلنا ہے اس بارے میں سخت قوانین تھے اگر لانگ پوزیشن رکھی گئی اور قیمت میں 2 یونٹس کی کمی ہوئی تو لانگ پوزیشن کو سٹاپ نقصان کے ساتھ بند کر دیا جائے گا۔ اگر آپ شارٹ پوزیشن رکھتے ہیں اور قیمت میں 2 یونٹس کا اضافہ ہوتا ہے تو شارٹ پوزیشن کو سٹاپ نقصان کے ساتھ بند کر دیا جائے گا۔

- ٹیک پرافٹ - ٹرٹلز ٹیک پرافٹ کا مطلب ہے بہت سارے فلوٹنگ پرافٹ کو کھونا، یہ وہ حصہ بھی ہے جسے بہت سے تاجروں کے لیے قبول کرنا مشکل ہے۔ اگر آپ فی الحال ایک لمبی پوزیشن پر فائز ہیں اور قیمت 10 دن کے ڈونچین چینل کے نچلے ٹریک سے نیچے آتی ہے، تو تمام لمبی پوزیشنز کو بند کر دیں اگر آپ فی الحال ایک مختصر پوزیشن پر فائز ہیں اور قیمت 10 دن کے اوپری ٹریک سے اوپر ہے۔ ڈونچیان چینل، تمام مختصر پوزیشنیں بند کریں۔

اس سے ہم یہ دیکھ سکتے ہیں کہ اگرچہ ٹرٹل ٹریڈنگ کے اصول سادہ نظر آتے ہیں، لیکن یہ ایک حقیقی تجارتی نظام کے تمام پہلوؤں کا احاطہ کرتا ہے اور اس میں تاجروں کے لیے کوئی گنجائش نہیں ہے۔ اور فیصلہ سازی، جو نظام کے پروگرام شدہ آپریشن کے فوائد کو سامنے لانا ممکن بناتی ہے۔ بشمول: داخلے اور خارجی قوانین، فنڈ مینجمنٹ اور رسک کنٹرول وغیرہ۔

ٹرٹل ٹریڈنگ میتھڈ کا سب سے بڑا فائدہ یہ ہے کہ یہ ایک موثر ٹریڈنگ طریقہ قائم کرنے میں ہماری مدد کرتا ہے یہ ایک ایسی حکمت عملی ہے جو بیچ اوپننگ، ڈائنامک سٹاپ پرافٹ اور سٹاپ لاس، اور مارکیٹ ٹرینڈ کو فالو کرتی ہے، خاص طور پر ATR ویلیو اور پوزیشن کا استعمال۔ مینجمنٹ کا تصور سیکھنے کے قابل ہے۔ یقیناً، اس میں رجحان کی پیروی کرنے والی حکمت عملیوں کے ساتھ ایک عام مسئلہ بھی ہے، جو کہ غیر حقیقی منافع کا حصول ہے۔ عروج کا پیچھا کرنے سے حاصل ہونے والا تیرتا منافع بعد میں آنے والی تیز کمی کی وجہ سے ضائع ہو سکتا ہے۔ یہ بڑے رجحان میں بہت مضبوط ہے، لیکن غیر مستحکم مارکیٹ میں خراب کارکردگی کا مظاہرہ کرتا ہے۔

3. مستقبل کی CTA حکمت عملیوں کی عملی ترقی

3.1 مائی زبان پر مبنی CTA رجحان کی حکمت عملی کی ترقی

پچھلی صدی کے آخر میں، ریاست ہائے متحدہ میں مالیاتی سرمایہ کاری کے میدان میں ایک جادوئی طریقہ کار مقبول ہونا شروع ہوا، جب ہزاروں لوگوں نے اس پر عمل کیا، لوگوں نے دیکھا کہ یہ طریقہ کارآمد ہے اور ساتھ ہی اس کی بہت زیادہ اہمیت ہے۔ ، اسے بہت سے سرمایہ کاری کے ماہرین نے تسلیم کیا ہے اور اسے اب بھی تقریباً تمام مالیاتی سرمایہ کاری کے شعبوں پر لاگو کیا جا سکتا ہے، چاہے وہ غیر ملکی کرنسی، سونا، اسٹاک، فیوچر، خام تیل، یا اشاریہ جات اور بانڈز ہوں۔ افراتفری آپریشن کا طریقہ.

افراتفری کا لفظ اصل میں کائنات کی افراتفری کی حالت کی وضاحت سے مراد ہے، خیال یہ ہے کہ نتیجہ ناگزیر ہے، لیکن موجودہ علم کی وجہ سے اس کا حساب نہیں لگایا جا سکتا، کیونکہ حساب خود نتیجہ بھی بدل رہا ہے، اور زیادہ سے زیادہ یا کم سے کم۔ نتیجہ آخر میں ظاہر ہوسکتا ہے، لیکن کوئی نتیجہ نہیں ہے. یہ مارکیٹ کی تجارت سے بہت مماثلت رکھتا ہے، جہاں شرکاء مارکیٹ کا تجزیہ کرتے ہوئے اور خرید و فروخت کے کاروبار کو تبدیل کرتے ہیں۔ مارکیٹ ہمیشہ کے لیے متغیر ہوتی ہے جب شرکاء ایک نئی مارکیٹ کی شکل کے بارے میں سیکھتے ہیں، تو مارکیٹ کو یہ بھی معلوم ہوتا ہے کہ اسے شرکاء نے پہچان لیا ہے، اور پھر تبدیلی واقع ہوتی ہے۔ اور یہ یقینی طور پر کسی ایسی سمت میں تبدیلی کا رجحان رکھتا ہے جو شرکاء کو اس کے بدلتے ہوئے نمونوں کو پکڑنے سے روکتا ہے، اور مارکیٹ کے ماضی کی سمجھ مستقبل کی نمائندگی نہیں کر سکتی۔

Chaos آپریٹنگ طریقہ سرمایہ کاری کے خیالات، تجارتی حکمت عملیوں اور بل ولیمز کے ذریعہ ایجاد کردہ داخلے اور خارجی سگنلز کا ایک مکمل مجموعہ ہے۔ فی الحال، بہت سے بین الاقوامی سرمایہ کار مارکیٹ کے لین دین میں حصہ لینے کے لیے افراتفری کے آپریشن کے طریقوں کا استعمال کرتے ہیں، میرے ملک کی مالیاتی مارکیٹ کی ترقی میں تاخیر اور اس حقیقت کی وجہ سے کہ افراتفری کا نظریہ نسبتاً نیا خیال ہے، چین میں بہت کم لوگ ایسے ہیں جو افراتفری کے آپریشن کے طریقوں کا مطالعہ کرتے ہیں۔ چونکہ Chaos Operation Method ایک انتہائی عالمگیر تجارتی حکمت عملی ہے جس کا اطلاق تقریباً تمام مالیاتی سرمایہ کاری کے شعبوں پر کیا جا سکتا ہے، بشمول اسٹاک، بانڈز، فیوچر، غیر ملکی کرنسی، اور ڈیجیٹل کرنسیوں، اس کورس میں Chaos Strategy کے ایک آسان ورژن کو نقطہ آغاز کے طور پر استعمال کیا گیا ہے۔ ہر کسی کی سرمایہ کاری کی دلچسپی اور منافع کو بہتر بنائیں۔

جیسا کہ نام سے پتہ چلتا ہے، افراتفری کے آپریشن کے طریقہ کار کی نظریاتی بنیاد افراتفری کا نظریہ ہے، جسے ماہر موسمیات ایڈورڈ لورینز نے تجویز کیا تھا اور یہ 20ویں صدی کے آخر میں ہونے والی سب سے بڑی سائنسی دریافتوں میں سے ایک ہے۔ وہ وہی تھا جس نے مشہور "بٹر فلائی ایفیکٹ" تجویز کیا تھا۔ بل ولیمز نے تخلیقی طور پر افراتفری کے نظریے کو مالیاتی سرمایہ کاری کے میدان میں لاگو کیا، اور اسے فریکٹل جیومیٹری، نان لائنر ڈائنامکس اور دیگر شعبوں کے ساتھ ملا کر بہت مؤثر تکنیکی تجزیہ اشارے کی ایک سیریز بنائی۔

افراتفری کا پورا طریقہ کار پانچ جہتوں (تکنیکی اشارے) پر مشتمل ہے:

-

مگرمچھ

-

فریکٹل

-

مومنٹم

-

سرعت

-

بیلنس لائن

آئیے اوپر دی گئی تصویر کو دیکھتے ہیں ایلیگیٹر لائن بیلنس لائنوں کا ایک مجموعہ ہے جو فریکٹل جیومیٹری اور نان لائنر ڈائنامکس کا استعمال کرتی ہے، جو کہ موونگ ایوریج کی ایک قسم ہے، لیکن حساب کا طریقہ قدرے پیچیدہ ہے۔ عام چلتی اوسط سے کچھ۔ اگلا، آئیے دیکھتے ہیں کہ مائی زبان میں ایلیگیٹر لائن کی وضاحت کیسے کی جائے:

// 参数

N1:=11;

N2:=21;

// 定义价格中线

N3:=N1+N2;

N4:=N2+N3;

HL:=(H+L)/2;

// 鳄鱼线

Y^^SMA(REF(HL,N3),N4,1);

R:=SMA(REF(HL,N2),N3,1);

G:=SMA(REF(HL,N1),N2,1);

سب سے پہلے، ہم دو بیرونی پیرامیٹرز N1 اور N2 کی وضاحت کرتے ہیں، اور پھر بیرونی پیرامیٹرز کی بنیاد پر اوسط HL کا حساب لگاتے ہیں، یہ ہے مڈ لائن کا چھوٹا چکر اسے دوبارہ اوسط کرنے کے لیے، دانت مڈل لائن کی درمیانی مدت کا اوسط ہے، اور جبڑا درمیانی لائن کے بڑے دور کا اوسط ہے۔ اس حکمت عملی میں، ہم جبڑے کا استعمال کرتے ہیں.

افراتفری کے آپریشن کے طریقہ کار میں فریکٹل کا تصور بہت واضح طور پر بیان کیا گیا ہے: اپنی ہتھیلی کو اپنی انگلیوں کو اوپر کی طرف رکھ کر کھولیں، بائیں طرف چھوٹی انگلی اور انگوٹھی کی انگلی دائیں طرف کی انگلی اور انگوٹھا نئے ہائی کے غیر زخمی علاقے کی نمائندگی کرتا ہے۔ ایک بنیادی فریکٹل ان 5 K-لائنوں پر مشتمل ہے۔ پھر آپ درج ذیل کوڈ کا استعمال کرتے ہوئے فریکٹل کی وضاحت کر سکتے ہیں:

// 分形

TOP_N:=BARSLAST(REF(H,2)=HHV(H,5))+2;

BOTTOM_N:=BARSLAST(REF(L,2)=LLV(L,5))+2;

TOP:=REF(H,TOP_N);

BOTTOM:=REF(L,BOTTOM_N);

MAX_YRG^^MAX(MAX(Y,R),G);

MIN_YRG^^MIN(MIN(Y,R),G);

TOP_FRACTAL^^VALUEWHEN(H>=MAX_YRG,TOP);

BOTTOM_FRACTAL^^VALUEWHEN(L<=MIN_YRG,BOTTOM);

ایلیگیٹر لائن اور فریکٹل کا حساب لگانے کے بعد، ہم ایلیگیٹر لائن اور فریکٹل انڈیکیٹرز کا حساب لگانے کے لیے بینچ مارک قیمت کے طور پر تیزی سے وزنی حرکت پذیر اوسط کے سیٹ کا استعمال کرتے ہوئے، ان دو شرائط پر مبنی ایک سادہ افراتفری آپریشن کی حکمت عملی لکھ سکتے ہیں۔ بلاشبہ، اصل افراتفری آپریشن کی حکمت عملی زیادہ پیچیدہ ہے. کوڈ درج ذیل ہے:

// 如果当前无多单,并且收盘价升破上分形,并且上分形在鳄鱼线上方时,多头开仓

BKVOL=0 AND C>=TOP_FRACTAL AND TOP_FRACTAL>MAX_YRG,BPK(1);

// 如果当前无空单,并且收盘价跌破下分形,并且下分形在鳄鱼线下方时,空头开仓

SKVOL=0 AND C<=BOTTOM_FRACTAL AND BOTTOM_FRACTAL<MIN_YRG,SPK(1);

// 如果收盘价跌破鳄鱼的下巴时,多头平仓

C<Y,SP(BKVOL);

// 如果收盘价升破鳄鱼的下巴时,空头平仓

C>Y,BP(SKVOL);

سمجھنے میں آسانی کے لیے، میں نے کوڈ میں تفصیلی تبصرے شامل کیے ہیں، ہم اس حکمت عملی کی تجارتی منطق کو اس طرح درج کر سکتے ہیں:

- ایک لمبی پوزیشن کھولیں: اگر اس وقت کوئی طویل آرڈر نہیں ہے، اور اختتامی قیمت اوپری فریکٹل سے ٹوٹ جاتی ہے، اور اوپری فریکٹل ایلیگیٹر لائن کے اوپر ہے۔

- ایک مختصر پوزیشن کھولیں: اگر فی الحال کوئی مختصر آرڈر نہیں ہے، اور اختتامی قیمت لوئر فریکٹل سے نیچے آتی ہے، اور نچلا فریکٹل ایلیگیٹر لائن سے نیچے ہے۔

- لمبی پوزیشن سے باہر نکلیں: اگر اختتامی قیمت ایلیگیٹر کے جبڑے سے نیچے آتی ہے۔

- مختصر پوزیشن سے باہر نکلیں: اگر اختتامی قیمت ایلیگیٹر کے جبڑے کے اوپر ٹوٹ جاتی ہے۔

اگلا، آئیے اس سادہ افراتفری آپریشن کی حکمت عملی کے بیک ٹیسٹ کے نتائج پر ایک نظر ڈالتے ہیں۔ بیک ٹیسٹ کو حقیقی وقت کے ماحول سے قریب تر بنانے کے لیے، لین دین کی فیس ایکسچینج کے مقابلے میں دو گنا مقرر کی گئی ہے، اور پوزیشنوں کو کھولنے اور بند کرنے کے لیے 2 چھلانگوں کا اضافہ کیا گیا ہے۔ بیک ٹیسٹنگ کے لیے ڈیٹا کی قسم ریبار انڈیکس ہے، ٹریڈنگ کی قسم ریبار مین مسلسل ہے، اور اوپننگ پوزیشن 1 لاٹ پر فکس ہے۔ ذیل میں 1 گھنٹے کی سطح پر ایک ابتدائی بیک ٹیسٹ کارکردگی کی رپورٹ ہے۔

کیپٹل کریو اور بیکٹیسٹ کارکردگی کے اعداد و شمار سے اندازہ لگاتے ہوئے، حکمت عملی اچھی کارکردگی کا مظاہرہ کرتی ہے اور مجموعی سرمائے کا وکر مسلسل اوپر کی طرف ہے۔ تاہم، ریبار کی مارکیٹ کی خصوصیات 2016 کے آخر سے، پچھلے اعلیٰ اتار چڑھاؤ کے یکطرفہ رجحان سے لے کر اتار چڑھاو کی ایک وسیع رینج تک بدل گئی ہیں۔ سرمائے کے وکر سے اندازہ لگاتے ہوئے، منافع واضح طور پر 2017 سے کمزور رہا ہے۔

مختصراً، افراتفری کے آپریشن کے طریقہ کار کا خلاصہ یہ ہے کہ آپ کو اس بات کی فکر کرنے کی ضرورت نہیں ہے کہ بازار کیسے چلتا ہے، یا اگر آپ فریکٹل کو توڑتے ہیں تو آپ داخل ہو سکتے ہیں۔ براہ راست مارکیٹ. کبھی بھی مارکیٹ کی پیش گوئی کرنے کی کوشش نہ کریں، بلکہ ایک مبصر اور پیروکار بنیں۔

3.2 جاوا اسکرپٹ کی زبان پر مبنی CTA ثالثی حکمت عملی کی ترقی

1987 میں لکھی گئی اپنی کتاب "دی کیمیا آف فنانس" میں، سوروس نے ایک بار ایک اہم تجویز پیش کی: میرا ماننا ہے کہ مارکیٹ کی قیمتیں ہمیشہ اس لحاظ سے غلط ہوتی ہیں کہ وہ مستقبل کی طرف متعصب ہیں۔ اس کا خیال ہے کہ مارکیٹ کی کارکردگی کا مفروضہ دراصل ایک نظریاتی مفروضہ ہے، اور ہر وقت، شرکاء کے لیے تمام معلومات کو مکمل طور پر حاصل کرنا اور معروضی طور پر تشریح کرنا ناممکن ہے۔ معلومات، ہر ایک کی رائے مختلف ہے۔ دوسرے لفظوں میں، قیمت میں پہلے سے ہی مارکیٹ کے شرکاء کی غلط توقعات شامل ہوتی ہیں، اس لیے مارکیٹ کی قیمتیں جوہر میں ہمیشہ غلط ہوتی ہیں۔ یہ ارباب اختیار کے لیے منافع کا ذریعہ ہو سکتا ہے۔

مندرجہ بالا اصولوں کی بنیاد پر، ہم جانتے ہیں کہ ایک غیر موثر فیوچر مارکیٹ میں، مختلف ادوار میں ترسیل کے معاہدوں پر مارکیٹ کے اثرات ہمیشہ ہم آہنگ نہیں ہوتے ہیں، اور ان کی قیمتوں کا تعین مکمل طور پر موثر نہیں ہوتا ہے۔ پھر، مختلف ادوار میں ایک ہی تجارتی موضوع کی ڈیلیوری کنٹریکٹ کی قیمتوں کی بنیاد پر، اگر دونوں قیمتوں کے درمیان بڑا فرق ہے، تو آپ کراس پیریڈ آربیٹریج کرنے کے لیے ایک ہی وقت میں مختلف ادوار کے فیوچر کنٹریکٹس خرید اور فروخت کر سکتے ہیں۔

کموڈٹی فیوچرز کی طرح، ڈیجیٹل کرنسیوں میں بھی کراس پیریڈ ثالثی معاہدوں کا مجموعہ ہوتا ہے۔ مثال کے طور پر، OkEX ایکسچینج میں، یہ ہیں: ETC ہفتہ وار، ETC دو ہفتہ وار، اور ETC سہ ماہی۔ مثال کے طور پر، فرض کریں ETC ہفتہ وار اور ETC سہ ماہی کے درمیان قیمت کا فرق لمبے عرصے تک 5 کے قریب رہتا ہے۔ اگر اسپریڈ ایک مقررہ دن 7 تک پہنچ جاتا ہے، تو ہم امید کرتے ہیں کہ مستقبل میں کسی وقت اسپریڈ 5 پر واپس آجائے گا۔ پھر آپ ہفتہ وار ETC فروخت کر سکتے ہیں اور پھیلاؤ کو کم کرنے کے لیے سہ ماہی ETC خرید سکتے ہیں۔ اس کے برعکس

اگرچہ قیمت کا یہ فرق موجود ہے، دستی ثالثی میں اکثر وقت گزارنے والے دستی آپریشن، ناقص درستگی، اور قیمت میں تبدیلی کے اثرات کی وجہ سے بہت سی غیر یقینی صورتحال شامل ہوتی ہے۔ مقداری ثالثی کی توجہ مقداری ماڈلز کے ذریعے ثالثی کے مواقع کو حاصل کرنے اور ثالثی کی تجارتی حکمت عملیوں کو تیار کرنے میں مضمر ہے، نیز پروگرام شدہ الگورتھم کے ذریعے تبادلے کے لیے خودکار طور پر تجارتی آرڈرز دینے میں ہے، تاکہ مواقع کو تیزی سے اور درست طریقے سے حاصل کیا جا سکے اور مؤثر طریقے سے اور مستحکم طریقے سے منافع کمایا جا سکے۔

یہ کورس آپ کو سکھائے گا کہ ڈیجیٹل کرنسی ٹریڈنگ میں OkEX ایکسچینج میں انوینٹر کوانٹیٹیٹو ٹریڈنگ پلیٹ فارم اور ای ٹی سی فیوچر کنٹریکٹ کا استعمال کیسے کریں، اور یہ ظاہر کرنے کے لیے ایک سادہ ثالثی حکمت عملی کا استعمال کریں کہ فوری ثالثی کے مواقع کیسے حاصل کیے جائیں اور منافع حاصل کرنے کے لیے ہر موقع سے فائدہ اٹھایا جائے۔ ممکنہ خطرات کی حفاظت

ایک کریپٹو کرنسی کراس پیریڈ ثالثی کی حکمت عملی بنانا

مشکل: نارمل

اسٹریٹجک ماحول

- لین دین کا موضوع: Ethereum Classic (ETC)

- قیمت کے فرق کا ڈیٹا: ETC ہفتہ وار - ETC سہ ماہی (کوانٹیگریشن ٹیسٹ چھوڑ دیا گیا)

- ٹریڈنگ سائیکل: 5 منٹ

- پوزیشن کا ملاپ: 1:1

- لین دین کی قسم: ایک ہی پروڈکٹ کراس پیریڈ

حکمت عملی کی منطق

- لانگ اسپریڈ اوپننگ کنڈیشنز: اگر کرنٹ اکاؤنٹ میں کوئی پوزیشن نہیں ہے اور اسپریڈ نچلے بول ٹریک سے کم ہے تو اسپریڈ پر لانگ چلیں۔ یعنی: ہفتے کے لیے ETC خریدیں اور ETC کو سہ ماہی کے لیے بیچیں۔

- شارٹ اسپریڈ پوزیشن کھولنے کی شرائط: اگر کرنٹ اکاؤنٹ میں کوئی پوزیشن نہیں ہے اور اسپریڈ بول اپر ٹریک سے زیادہ ہے تو اسپریڈ کو مختصر کریں۔ یعنی: ہفتے کے لیے ETC بیچیں اور سہ ماہی کے لیے ETC خریدیں۔

- طویل اسپریڈ کو بند کرنے کی شرائط: اگر کرنٹ اکاؤنٹ ETC میں ہفتہ وار لمبی پوزیشن اور ETC میں سہ ماہی شارٹ پوزیشن رکھتا ہے، اور اسپریڈ بول کے درمیانی ٹریک سے زیادہ ہے، تو لانگ اسپریڈ بند ہو جائے گا۔ یعنی: ہفتے کے لیے ETC بیچیں اور سہ ماہی کے لیے ETC خریدیں۔

- شارٹ اسپریڈ کو بند کرنے کی شرائط: اگر کرنٹ اکاؤنٹ اس ہفتے ETC کے لیے شارٹ پوزیشن اور سہ ماہی میں ETC کے لیے لمبی پوزیشن رکھتا ہے، اور اسپریڈ بول کے درمیانی ٹریک سے کم ہے، تو شارٹ اسپریڈ بند کر دیا جائے گا۔ یعنی: ہفتے کے لیے ETC خریدیں اور ETC کو سہ ماہی کے لیے بیچیں۔

مندرجہ بالا ڈیجیٹل کرنسی کراس پیریڈ ثالثی حکمت عملی کی منطق کی ایک سادہ وضاحت ہے تو آپ پروگرام میں اپنے خیالات کو کیسے نافذ کرتے ہیں؟ ہم نے پہلے موجد کوانٹیٹیو ٹریڈنگ پلیٹ فارم پر فریم ورک بنانے کی کوشش کی۔

function Data() {} // 基础数据函数

Data.prototype.mp = function () {} // 持仓函数

Data.prototype.boll = function () {} // 指标函数

Data.prototype.trade = function () {} // 下单函数

Data.prototype.cancelOrders = function () {} // 撤单函数

Data.prototype.isEven = function () {} // 处理单只合约函数

Data.prototype.drawingChart = function () {} // 画图函数

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // 创建一个基础数据对象

var accountStocks = data.accountData.Stocks; // 账户余额

var boll = data.boll(dataLength, timeCycle); // 计算boll技术指标

data.trade(); // 计算交易条件下单

data.cancelOrders(); // 撤单

data.drawingChart(boll); // 画图

data.isEven(); // 处理持有单个合约

}

//入口函数

function main() {

while (true) { // 进入轮询模式

onTick(); // 执行onTick函数

Sleep(500); // 休眠0.5秒

}

}

تصور کریں کہ سپروائزر ٹریڈنگ میں ہمارے لین دین کا عمل کیسا ہے؟ سسٹم ٹریڈنگ میں کوئی ضروری فرق نہیں ہے، یہ اس سے زیادہ کچھ نہیں ہے: ڈیٹا حاصل کرنا، ڈیٹا کا حساب لگانا، آرڈر دینا، اور آرڈر دینے کے بعد پروسیسنگ۔ پروگرام میں بھی یہی سچ ہے، پروگرام 20 لائن پر مین فنکشن کو انجام دے گا۔ ایک راؤنڈ پولنگ موڈ پولنگ موڈ میں، onTick فنکشن کو بار بار انجام دیا جائے گا۔

پھر onTick فنکشن میں، ہمارے پاس سبجیکٹیو ٹریڈنگ میں ٹریڈنگ کا عمل ہوتا ہے: پہلے قیمت کا بنیادی ڈیٹا حاصل کریں، پھر اکاؤنٹ بیلنس حاصل کریں، پھر اشارے کا حساب لگائیں، پھر ٹریڈنگ کے حالات کا حساب لگانا شروع کریں اور آرڈر دیں، اور آخر میں رکھنے کے بعد پروسیسنگ آرڈر، بشمول: آرڈر منسوخ کریں، تصویریں کھینچیں، اور سنگل معاہدوں پر کارروائی کریں۔

اسٹریٹجک آئیڈیاز اور تجارتی عمل کا موازنہ کرکے، آپ آسانی سے حکمت عملی کا فریم ورک بنا سکتے ہیں۔ پوری حکمت عملی کو تین مراحل میں آسان بنایا جا سکتا ہے:

- پری ٹرانزیکشن پروسیسنگ۔

- ڈیٹا حاصل کریں اور حساب لگائیں۔

- آرڈر دیں اور فالو اپ کو سنبھالیں۔

تجارتی حکمت عملی کا فریم ورک بننے کے بعد، آپ کو حقیقی تجارتی عمل اور لین دین کی تفصیلات کی بنیاد پر حکمت عملی کے فریم ورک میں ضروری تفصیلی کوڈ کو پُر کرنا ہوگا۔

1. پری ٹرانزیکشن پروسیسنگ

1. ضروری عالمی متغیرات کا اعلان کریں۔

- چارٹ کو ترتیب دینے کے لیے چارٹ آبجیکٹ کا اعلان کریں۔

var chart = {} - چارٹ کو شروع کرنے کے لیے چارٹ فنکشن کو کال کریں۔

var ObjChart = Chart ( chart ) - قیمت کے فرق کی ترتیب کو ذخیرہ کرنے کے لیے خالی صف کا اعلان کریں۔

var bars = [] - تاریخی ڈیٹا ٹائم اسٹیمپ کو ریکارڈ کرنے کے لیے متغیر کا اعلان کریں۔

var oldTime = 0

2. حکمت عملی کے بیرونی پیرامیٹرز کو ترتیب دیں۔

var tradeTypeA = "this_week"; // 套利A合约

var tradeTypeB = "quarter"; // 套利B合约

var dataLength = 10; //指标周期长度

var timeCycle = 1; // K线周期

var name = "ETC"; // 币种

var unit = 1; // 下单量

3. ڈیٹا پروسیسنگ کے افعال کی وضاحت کریں۔

- بنیادی ڈیٹا فنکشن: ڈیٹا ( )

کنسٹرکٹر ڈیٹا بنائیں اور اس کی اندرونی خصوصیات کی وضاحت کریں۔ پر مشتمل ہے: اکاؤنٹ ڈیٹا، پوزیشن ڈیٹا، K-لائن ڈیٹا ٹائم اسٹیمپ، ثالثی A/B معاہدے کی بولی/پوچھی قیمت، اور فارورڈ/ریورس آربٹریج اسپریڈز۔

function Data(tradeTypeA, tradeTypeB) { // 传入套利A合约和套利B合约

this.accountData = _C(exchange.GetAccount); // 获取账户信息

this.positionData = _C(exchange.GetPosition); // 获取持仓信息

var recordsData = _C(exchange.GetRecords); //获取K线数据

exchange.SetContractType(tradeTypeA); // 订阅套利A合约

var depthDataA = _C(exchange.GetDepth); // 套利A合约深度数据

exchange.SetContractType(tradeTypeB); // 订阅套利B合约

var depthDataB = _C(exchange.GetDepth); // 套利B合约深度数据

this.time = recordsData[recordsData.length - 1].Time; // 获取最新数据时间

this.askA = depthDataA.Asks[0].Price; // 套利A合约卖一价

this.bidA = depthDataA.Bids[0].Price; // 套利A合约买一价

this.askB = depthDataB.Asks[0].Price; // 套利B合约卖一价

this.bidB = depthDataB.Bids[0].Price; // 套利B合约买一价

// 正套价差(合约A卖一价 - 合约B买一价)

this.basb = depthDataA.Asks[0].Price - depthDataB.Bids[0].Price;

// 反套价差(合约A买一价 - 合约B卖一价)

this.sabb = depthDataA.Bids[0].Price - depthDataB.Asks[0].Price;

}

- پوزیشن فنکشن حاصل کریں: mp ( )

پوری پوزیشن اری کو عبور کریں اور مخصوص معاہدے اور سمت کی پوزیشنوں کی تعداد واپس کریں اگر کوئی نہیں ہے تو غلط واپس کریں۔

Data.prototype.mp = function (tradeType, type) {

var positionData = this.positionData; // 获取持仓信息

for (var i = 0; i < positionData.length; i++) {

if (positionData[i].ContractType == tradeType) {

if (positionData[i].Type == type) {

if (positionData[i].Amount > 0) {

return positionData[i].Amount;

}

}

}

}

return false;

}

- کے لائن اور اشارے کے افعال: بول ( )

فارورڈ/ریورس آربٹریج اسپریڈ ڈیٹا کی بنیاد پر ایک نئی K-لائن ترتیب کی ترکیب کریں۔ اور بول انڈیکیٹر کے حساب سے اوپری ریل، درمیانی ریل اور لوئر ریل کا ڈیٹا لوٹاتا ہے۔

Data.prototype.boll = function (num, timeCycle) {

var self = {}; // 临时对象

// 正套价差和反套价差中间值

self.Close = (this.basb + this.sabb) / 2;

if (this.timeA == this.timeB) {

self.Time = this.time;

} // 对比两个深度数据时间戳

if (this.time - oldTime > timeCycle * 60000) {

bars.push(self);

oldTime = this.time;

} // 根据指定时间周期,在K线数组里面传入价差数据对象

if (bars.length > num * 2) {

bars.shift(); // 控制K线数组长度

} else {

return;

}

var boll = TA.BOLL(bars, num, 2); // 调用talib库中的boll指标

return {

up: boll[0][boll[0].length - 1], // boll指标上轨

middle: boll[1][boll[1].length - 1], // boll指标中轨

down: boll[2][boll[2].length - 1] // boll指标下轨

} // 返回一个处理好的boll指标数据

}

- آرڈر کی تقریب: تجارت ( )

آرڈر کنٹریکٹ کا نام اور آرڈر کی قسم کو پاس کریں، پھر قابل غور قیمت پر آرڈر دیں، اور آرڈر دینے کے بعد نتیجہ واپس کریں۔ چونکہ ایک ہی وقت میں دو آرڈرز کو مختلف سمتوں میں دینا ضروری ہے، اس لیے خرید/فروخت کی قیمت کو آرڈر کنٹریکٹ کے نام کے مطابق فنکشن میں تبدیل کر دیا جاتا ہے۔

Data.prototype.trade = function (tradeType, type) {

exchange.SetContractType(tradeType); // 下单前先重新订阅合约

var askPrice, bidPrice;

if (tradeType == tradeTypeA) { // 如果是A合约下单

askPrice = this.askA; // 设置askPrice

bidPrice = this.bidA; // 设置bidPrice

} else if (tradeType == tradeTypeB) { // 如果是B合约下单

askPrice = this.askB; // 设置askPrice

bidPrice = this.bidB; // 设置bidPrice

}

switch (type) { // 匹配下单模式

case "buy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

case "sell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closebuy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closesell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

default:

return false;

}

}

- آرڈر کی تقریب منسوخ کریں: کینسل آرڈرز ()

تمام نامکمل آرڈرز کی ایک صف حاصل کریں اور انہیں ایک ایک کرکے منسوخ کریں۔ اور اگر کوئی حکم پورا نہ ہوا ہو تو وہ باطل ہو جاتا ہے اور اگر کوئی حکم پورا نہ ہوا ہو تو وہ درست ہو جاتا ہے۔

Data.prototype.cancelOrders = function () {

Sleep(500); // 撤单前先延时,因为有些交易所你懂的

var orders = _C(exchange.GetOrders); // 获取未成交订单数组

if (orders.length > 0) { // 如果有未成交的订单

for (var i = 0; i < orders.length; i++) { //遍历未成交订单数组

exchange.CancelOrder(orders[i].Id); //逐个取消未成交的订单

Sleep(500); //延时0.5秒

}

return false; // 如果取消了未成交的单子就返回false

}

return true; //如果没有未成交的订单就返回true

}

- ایک ہی معاہدے کے انعقاد کو سنبھالنا: isEven()

ثالثی تجارت میں سنگل ٹانگ کی صورت حال سے نمٹنے کے وقت، ہم اسے سنبھالنے کے لیے تمام پوزیشنوں کو بند کر دیتے ہیں۔ بلاشبہ، آپ فالو اپ آرڈر کے طریقہ کار کو بھی تبدیل کر سکتے ہیں۔

Data.prototype.isEven = function () {

var positionData = this.positionData; // 获取持仓信息

var type = null; // 转换持仓方向

// 如果持仓数组长度余2不等于0或者持仓数组长度不等于2

if (positionData.length % 2 != 0 || positionData.length != 2) {

for (var i = 0; i < positionData.length; i++) { // 遍历持仓数组

if (positionData[i].Type == 0) { // 如果是多单

type = 10; // 设置下单参数

} else if (positionData[i].Type == 1) { // 如果是空单

type = -10; // 设置下单参数

}

// 平掉所有仓位

this.trade(positionData[i].ContractType, type, positionData[i].Amount);

}

}

}

- ڈرائنگ فنکشن: ڈرائنگ چارٹ ( )

چارٹ میں ضروری مارکیٹ ڈیٹا اور اشارے کا ڈیٹا کھینچنے کے لیے ObjChart.add() طریقہ کو کال کریں: اپر ٹریک، درمیانی ٹریک، لوئر ٹریک، اور مثبت/منفی پھیلاؤ۔

Data.prototype.drawingChart = function (boll) {

var nowTime = new Date().getTime();

ObjChart.add([0, [nowTime, boll.up]]);

ObjChart.add([1, [nowTime, boll.middle]]);

ObjChart.add([2, [nowTime, boll.down]]);

ObjChart.add([3, [nowTime, this.basb]]);

ObjChart.add([4, [nowTime, this.sabb]]);

ObjChart.update(chart);

}

4. انٹری فنکشن مین () میں پری ٹرانزیکشن پری پروسیسنگ کوڈ پر عمل کریں یہ کوڈ پروگرام شروع ہونے کے بعد صرف ایک بار چلتا ہے۔ شامل ہیں:

- کنسول میں کم اہم معلومات کو فلٹر کریں۔

SetErrorFilter ( ) - تجارت کے لیے ڈیجیٹل کرنسی سیٹ کریں۔

exchange.IO ( ) - پروگرام شروع ہونے سے پہلے پہلے سے تیار کردہ چارٹ کو صاف کریں۔

ObjChart.reset ( ) - پروگرام شروع ہونے سے پہلے اسٹیٹس بار کی پچھلی معلومات کو صاف کریں۔

LogProfitReset ( )

مذکورہ بالا پری ٹریڈنگ پری پروسیسنگ کی وضاحت کرنے کے بعد، ہم اگلے مرحلے پر جائیں گے، پولنگ موڈ میں داخل ہوں گے، اور بار بار onTick() فنکشن کو انجام دیں گے۔ اور نیند کا وقت مقرر کریں جب Sleep() پولز ہوں، کیونکہ کچھ cryptocurrency exchange API کے پاس ایک مخصوص مدت کے اندر اندر رسائی کی حد ہوتی ہے۔

function main() {

// 过滤控制台中不是很重要的信息

SetErrorFilter("429|GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout|Futures_OP");

exchange.IO("currency", name + '_USDT'); //设置要交易的数字货币币种

ObjChart.reset(); //程序启动前清空之前绘制的图表

LogProfitReset(); //程序启动前清空之前的状态栏信息

while (true) { // 进入轮询模式

onTick(); // 执行onTick函数

Sleep(500); // 休眠0.5秒

}

}

2. ڈیٹا حاصل کریں اور حساب لگائیں۔

- ٹریڈنگ منطق میں استعمال کے لیے بنیادی ڈیٹا آبجیکٹ، اکاؤنٹ بیلنس، اور بول انڈیکیٹر ڈیٹا حاصل کریں۔

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // 创建一个基础数据对象

var accountStocks = data.accountData.Stocks; // 账户余额

var boll = data.boll(dataLength, timeCycle); // 获取boll指标数据

if (!boll) return; // 如果没有boll数据就返回

}

3. آرڈر دیں اور فالو اپ کریں۔

- مندرجہ بالا حکمت عملی کی منطق کے مطابق، خرید و فروخت کی کارروائیوں کو انجام دیں۔ سب سے پہلے، یہ تعین کرتا ہے کہ آیا قیمت اور اشارے کی شرائط پوری ہوتی ہیں، پھر تعین کرتا ہے کہ آیا پوزیشن کی شرائط پوری ہوتی ہیں، اور آخر میں تجارت ( ) آرڈر فنکشن کو انجام دیتا ہے۔

// 价差说明

// basb = (合约A卖一价 - 合约B买一价)

// sabb = (合约A买一价 - 合约B卖一价)

if (data.sabb > boll.middle && data.sabb < boll.up) { // 如果sabb高于中轨

if (data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "closebuy"); // 合约A平多

}

if (data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "closesell"); // 合约B平空

}

} else if (data.basb < boll.middle && data.basb > boll.down) { // 如果basb低于中轨

if (data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "closesell"); // 合约A平空

}

if (data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "closebuy"); // 合约B平多

}

}

if (accountStocks * Math.max(data.askA, data.askB) > 1) { // 如果账户有余额

if (data.basb < boll.down) { // 如果basb价差低于下轨

if (!data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "buy"); // 合约A开多

}

if (!data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "sell"); // 合约B开空

}

} else if (data.sabb > boll.up) { // 如果sabb价差高于上轨

if (!data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "sell"); // 合约A开空

}

if (!data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "buy"); // 合约B开多

}

}

}

- آرڈر دیے جانے کے بعد، غیر معمولی حالات جیسے کہ نامکمل آرڈرز اور ایک ہی معاہدہ رکھنا ضروری ہے۔ اور ڈرائنگ چارٹس۔

data.cancelOrders(); // 撤单

data.drawingChart(boll); // 画图

data.isEven(); // 处理持有单个合约

مندرجہ بالا میں، ہم نے صرف 200 لائنوں میں ایک سادہ ڈیجیٹل کرنسی انٹر پیریڈ ثالثی حکمت عملی بنائی ہے۔ مکمل کوڈ درج ذیل ہے:

// 全局变量

// 声明一个配置图表的 chart 对象

var chart = {

__isStock: true,

tooltip: {

xDateFormat: '%Y-%m-%d %H:%M:%S, %A'

},

title: {

text: '交易盈亏曲线图(详细)'

},

rangeSelector: {

buttons: [{

type: 'hour',

count: 1,

text: '1h'

}, {

type: 'hour',

count: 2,

text: '3h'

}, {

type: 'hour',

count: 8,

text: '8h'

}, {

type: 'all',

text: 'All'

}],

selected: 0,

inputEnabled: false

},

xAxis: {

type: 'datetime'

},

yAxis: {

title: {

text: '价差'

},

opposite: false,

},

series: [{

name: "上轨",

id: "线1,up",

data: []

}, {

name: "中轨",

id: "线2,middle",

data: []

}, {

name: "下轨",

id: "线3,down",

data: []

}, {

name: "basb",

id: "线4,basb",

data: []

}, {

name: "sabb",

id: "线5,sabb",

data: []

}]

};

var ObjChart = Chart(chart); // 画图对象

var bars = []; // 存储价差序列

var oldTime = 0; // 记录历史数据时间戳

// 参数

var tradeTypeA = "this_week"; // 套利A合约

var tradeTypeB = "quarter"; // 套利B合约

var dataLength = 10; //指标周期长度

var timeCycle = 1; // K线周期

var name = "ETC"; // 币种

var unit = 1; // 下单量

// 基础数据

function Data(tradeTypeA, tradeTypeB) { // 传入套利A合约和套利B合约

this.accountData = _C(exchange.GetAccount); // 获取账户信息

this.positionData = _C(exchange.GetPosition); // 获取持仓信息

var recordsData = _C(exchange.GetRecords); //获取K线数据

exchange.SetContractType(tradeTypeA); // 订阅套利A合约

var depthDataA = _C(exchange.GetDepth); // 套利A合约深度数据

exchange.SetContractType(tradeTypeB); // 订阅套利B合约

var depthDataB = _C(exchange.GetDepth); // 套利B合约深度数据

this.time = recordsData[recordsData.length - 1].Time; // 获取最新数据时间

this.askA = depthDataA.Asks[0].Price; // 套利A合约卖一价

this.bidA = depthDataA.Bids[0].Price; // 套利A合约买一价

this.askB = depthDataB.Asks[0].Price; // 套利B合约卖一价

this.bidB = depthDataB.Bids[0].Price; // 套利B合约买一价

// 正套价差(合约A卖一价 - 合约B买一价)

this.basb = depthDataA.Asks[0].Price - depthDataB.Bids[0].Price;

// 反套价差(合约A买一价 - 合约B卖一价)

this.sabb = depthDataA.Bids[0].Price - depthDataB.Asks[0].Price;

}

// 获取持仓

Data.prototype.mp = function (tradeType, type) {

var positionData = this.positionData; // 获取持仓信息

for (var i = 0; i < positionData.length; i++) {

if (positionData[i].ContractType == tradeType) {

if (positionData[i].Type == type) {

if (positionData[i].Amount > 0) {

return positionData[i].Amount;

}

}

}

}

return false;

}

// 合成新K线数据和boll指标数据

Data.prototype.boll = function (num, timeCycle) {

var self = {}; // 临时对象

// 正套价差和反套价差中间值

self.Close = (this.basb + this.sabb) / 2;

if (this.timeA == this.timeB) {

self.Time = this.time;

} // 对比两个深度数据时间戳

if (this.time - oldTime > timeCycle * 60000) {

bars.push(self);

oldTime = this.time;

} // 根据指定时间周期,在K线数组里面传入价差数据对象

if (bars.length > num * 2) {

bars.shift(); // 控制K线数组长度

} else {

return;

}

var boll = TA.BOLL(bars, num, 2); // 调用talib库中的boll指标

return {

up: boll[0][boll[0].length - 1], // boll指标上轨

middle: boll[1][boll[1].length - 1], // boll指标中轨

down: boll[2][boll[2].length - 1] // boll指标下轨

} // 返回一个处理好的boll指标数据

}

// 下单

Data.prototype.trade = function (tradeType, type) {

exchange.SetContractType(tradeType); // 下单前先重新订阅合约

var askPrice, bidPrice;

if (tradeType == tradeTypeA) { // 如果是A合约下单

askPrice = this.askA; // 设置askPrice

bidPrice = this.bidA; // 设置bidPrice

} else if (tradeType == tradeTypeB) { // 如果是B合约下单

askPrice = this.askB; // 设置askPrice

bidPrice = this.bidB; // 设置bidPrice

}

switch (type) { // 匹配下单模式

case "buy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

case "sell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closebuy":

exchange.SetDirection(type); // 设置下单模式

return exchange.Sell(bidPrice, unit);

case "closesell":

exchange.SetDirection(type); // 设置下单模式

return exchange.Buy(askPrice, unit);

default:

return false;

}

}

// 取消订单

Data.prototype.cancelOrders = function () {

Sleep(500); // 撤单前先延时,因为有些交易所你懂的

var orders = _C(exchange.GetOrders); // 获取未成交订单数组

if (orders.length > 0) { // 如果有未成交的订单

for (var i = 0; i < orders.length; i++) { //遍历未成交订单数组

exchange.CancelOrder(orders[i].Id); //逐个取消未成交的订单

Sleep(500); //延时0.5秒

}

return false; // 如果取消了未成交的单子就返回false

}

return true; //如果没有未成交的订单就返回true

}

// 处理持有单个合约

Data.prototype.isEven = function () {

var positionData = this.positionData; // 获取持仓信息

var type = null; // 转换持仓方向

// 如果持仓数组长度余2不等于0或者持仓数组长度不等于2

if (positionData.length % 2 != 0 || positionData.length != 2) {

for (var i = 0; i < positionData.length; i++) { // 遍历持仓数组

if (positionData[i].Type == 0) { // 如果是多单

type = 10; // 设置下单参数

} else if (positionData[i].Type == 1) { // 如果是空单

type = -10; // 设置下单参数

}

// 平掉所有仓位

this.trade(positionData[i].ContractType, type, positionData[i].Amount);

}

}

}

// 画图

Data.prototype.drawingChart = function (boll) {

var nowTime = new Date().getTime();

ObjChart.add([0, [nowTime, boll.up]]);

ObjChart.add([1, [nowTime, boll.middle]]);

ObjChart.add([2, [nowTime, boll.down]]);

ObjChart.add([3, [nowTime, this.basb]]);

ObjChart.add([4, [nowTime, this.sabb]]);

ObjChart.update(chart);

}

// 交易条件

function onTick() {

var data = new Data(tradeTypeA, tradeTypeB); // 创建一个基础数据对象

var accountStocks = data.accountData.Stocks; // 账户余额

var boll = data.boll(dataLength, timeCycle); // 获取boll指标数据

if (!boll) return; // 如果没有boll数据就返回

// 价差说明

// basb = (合约A卖一价 - 合约B买一价)

// sabb = (合约A买一价 - 合约B卖一价)

if (data.sabb > boll.middle && data.sabb < boll.up) { // 如果sabb高于中轨

if (data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "closebuy"); // 合约A平多

}

if (data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "closesell"); // 合约B平空

}

} else if (data.basb < boll.middle && data.basb > boll.down) { // 如果basb低于中轨

if (data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "closesell"); // 合约A平空

}

if (data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "closebuy"); // 合约B平多

}

}

if (accountStocks * Math.max(data.askA, data.askB) > 1) { // 如果账户有余额

if (data.basb < boll.down) { // 如果basb价差低于下轨

if (!data.mp(tradeTypeA, 0)) { // 下单前检测合约A是否有多单

data.trade(tradeTypeA, "buy"); // 合约A开多

}

if (!data.mp(tradeTypeB, 1)) { // 下单前检测合约B是否有空单

data.trade(tradeTypeB, "sell"); // 合约B开空

}

} else if (data.sabb > boll.up) { // 如果sabb价差高于上轨

if (!data.mp(tradeTypeA, 1)) { // 下单前检测合约A是否有空单

data.trade(tradeTypeA, "sell"); // 合约A开空

}

if (!data.mp(tradeTypeB, 0)) { // 下单前检测合约B是否有多单

data.trade(tradeTypeB, "buy"); // 合约B开多

}

}

}

data.cancelOrders(); // 撤单

data.drawingChart(boll); // 画图

data.isEven(); // 处理持有单个合约

}

//入口函数

function main() {

// 过滤控制台中不是很重要的信息

SetErrorFilter("429|GetRecords:|GetOrders:|GetDepth:|GetAccount|:Buy|Sell|timeout|Futures_OP");

exchange.IO("currency", name + '_USDT'); //设置要交易的数字货币币种

ObjChart.reset(); //程序启动前清空之前绘制的图表

LogProfitReset(); //程序启动前清空之前的状态栏信息

while (true) { // 进入轮询模式

onTick(); // 执行onTick函数

Sleep(500); // 休眠0.5秒

}

}

ثالثی تجارت کی ابتدا مورگن اسٹینلے کی اسٹاک ٹریڈنگ حکمت عملی سے ہوئی ہے: اس کا تصور یہ ہے: دو انتہائی باہم مربوط مصنوعات کی قیمتوں میں اتار چڑھاو "پاپ کارن کے عمل" کے مطابق ہوتا ہے، یعنی قیمت کا فرق تاریخی وسط سے ہٹنے والے مقام سے مستقل طور پر واپس آتا ہے۔ ، اور پھر وسط سے ایک اور انحراف۔

اس سے ہم قیمت کے فرق کی بنیاد پر کم خرید کر اور زیادہ فروخت کر کے منافع کما سکتے ہیں، پھر اعداد و شمار میں معیاری انحراف کے اصول کے مطابق، بولنگر بینڈز ایک درمیانی ریل اور اوپری اور نچلی ریلوں پر مشتمل ہوتے ہیں جن کا حساب معیاری انحراف سے ہوتا ہے۔ تین میشز بنائیں یہ اسپریڈ آربیٹریج ٹریڈنگ میں بہت مفید ہے۔

جانچ کے بعد، یہ معلوم ہوا کہ اگر حکمت عملی پر عمل کیا جائے تو، ہینڈلنگ فیس اور اثر کے اخراجات پر غور کیے بغیر، اگرچہ ہر بار منافع بہت زیادہ نہیں ہوتا، مجموعی منافع نسبتاً مستحکم ہوتا ہے۔ واضح رہے کہ چونکہ یہ شماریاتی ثالثی ہے، اس لیے اس بات کا خطرہ ہے کہ قیمت کا فرق مخالف سمت میں بڑھے گا، اور ہمیں اسے ڈیزائن کرتے وقت سٹاپ نقصان کے مسئلے پر غور کرنا چاہیے۔ دوم، ہمیں امپیکٹ لاگت پر بھی توجہ دینے کی ضرورت ہے جب لین دین میں شامل دو معاہدوں کی لیکویڈیٹی کم ہو جائے گی، تو اس کا منافع پر خاصا اثر پڑے گا، اور سرمایہ کاروں کو مناسب طور پر اس سے گریز کرنا چاہیے۔

4. CTA حکمت عملی کی ترقی کی اعلی درجے کی تکرار

4.1 مستقبل کی CTA حکمت عملیوں کے نقصانات سے بچنا

پچھلی دو کلاسوں میں، ہم نے مائی زبان میں ٹرینڈ سٹریٹیجی اور جاوا اسکرپٹ میں ثالثی کی حکمت عملی لکھی، اور حکمت عملی کی بیک ٹیسٹنگ میں کوئی دشواری نہیں ملی۔ تاہم، مقداری تجارت صرف ایک پروگرام لکھنے اور پھر بیک ٹیسٹنگ کے کامیاب ہونے کے بعد براہ راست تجارت کرنے کے بارے میں نہیں ہے۔

درحقیقت، بیک ٹیسٹنگ ایک حکمت عملی کا محض ایک نقالی ہے، جس کا استعمال صرف تاریخی ڈیٹا میں حکمت عملی کی کارکردگی کا جائزہ لینے کے لیے کیا جاتا ہے، جس سے تاجروں کو کچھ تجارتی حکمت عملیوں کا فوری جائزہ لینے اور ترک کرنے کی اجازت ملتی ہے۔

بہت سے معاملات میں، حکمت عملی جو بیک ٹیسٹنگ میں بہت اچھی لگتی ہیں اکثر حقیقی ٹریڈنگ میں بیک ٹیسٹ معیارات کو پورا کرنے میں ناکام رہتی ہیں، جن میں سے کچھ تاجر کے کنٹرول سے باہر ہیں، لیکن کچھ ناکامیاں عام، یا ممکنہ غلطیوں کی وجہ سے ہوتی ہیں۔ .

جامد ڈیٹا بمقابلہ متحرک ڈیٹا

جب ہم مقداری تجزیہ کرتے ہیں، تو ہمیں سب سے پہلے جامد ڈیٹا اور متحرک ڈیٹا کا تصور ہونا چاہیے، ہم ہر K-لائن کی قیمتیں مکمل ہیں، اور ہر تجارتی سگنل کو 100% فروخت کیا جا سکتا ہے۔ لیکن حقیقی مارکیٹ میں ڈیٹا متحرک ہے۔ مثال کے طور پر، اگر کھلنے کے بعد 1 گھنٹے کے اندر سب سے زیادہ قیمت سب سے زیادہ ہے، تو خریدیں، تاہم، اگر موجودہ K-لائن مکمل نہیں ہوئی ہے، تو سب سے زیادہ قیمت متحرک ہے اور تجارتی سگنل آگے پیچھے ہو سکتا ہے۔ . یہ صورت حال بتاتی ہے کہ حکمت عملی خرید و فروخت کے لین دین کے حالات کا تعین کرنے میں مستقبل کے افعال کا استعمال کرتی ہے۔

مستقبل کا فنکشن

مستقبل کا فنکشن کیا ہے؟ آئیے پہلے دیکھتے ہیں کہ Baidu انسائیکلوپیڈیا اس کی وضاحت کیسے کرتا ہے: اگر ایک مقدار کسی دوسری مقدار پر منحصر ہے، جیسے مقدار A اور مقدار B، اور B میں تبدیلی A میں تبدیلی کا سبب بنتی ہے، تو A B کا فعل ہے۔ اگر B بعد میں ہے۔ مقدار، A پہلے کی مقدار کے لیے ہے، A B کے ساتھ بدلتا ہے، اور A B کا مستقبل کا فعل ہے۔ ہر کوئی الجھ سکتا ہے۔

سادہ الفاظ میں، یہ ایک فنکشن ہے جو مستقبل کے ڈیٹا کا حوالہ دیتا ہے، جیسے کل کی قیمت کا استعمال کرتے ہوئے کل کی قیمت کا اندازہ لگانا۔ اگر تکنیکی اشارے میں مستقبل کا فنکشن ہوتا ہے، تو اس کا سگنل اکثر غیر یقینی ہوتا ہے، اس وقت ایک تجارتی سگنل جاری کیا جاتا ہے، لیکن جب اگلی K-لائن ظاہر ہوتی ہے، سگنل غائب ہو جاتا ہے یا پوزیشن بدل جاتا ہے۔

اختتامی قیمت ایک مستقبل کا فنکشن ہے اس سے پہلے کہ تازہ ترین K-لائن مکمل ہو جائے، اختتامی قیمت کا تعین کرنے کے لیے آپ کو K-line کے مکمل ہونے تک انتظار کرنا چاہیے۔ چونکہ اختتامی قیمت خود مستقبل کا ایک فنکشن ہے، اس لیے اختتامی قیمت پر مبنی تمام تکنیکی اشارے بھی مستقبل کے افعال ہیں۔

اس لیے، اگر کوئی تکنیکی اشارے اپنے بنیادی ڈیٹا کے طور پر ایک تصدیق شدہ اختتامی قیمت کا استعمال کرتا ہے، اور خرید و فروخت کے سگنلز میں کوئی فرق نہیں پڑتا ہے چاہے کتنا ہی وقت گزر جائے، تو یہ کہا جا سکتا ہے کہ یہ تکنیکی اشارے مستقبل کے فنکشن کا حوالہ نہیں دیتا ہے۔ تاہم، یہ جو بنیادی ڈیٹا استعمال کرتا ہے وہ اختتامی قیمت ہے جس کی ابھی تک تصدیق نہیں ہوئی ہے، اس لیے یہ تکنیکی اشارے مستقبل کے فنکشن کا حوالہ دیتا ہے، اور خرید و فروخت کے سگنل حقیقی ایپلی کیشنز میں تبدیل ہو سکتے ہیں۔

ماضی کی قیمتیں۔

مستقبل کا فنکشن مستقبل کی قیمتوں کا استعمال کرتا ہے، لیکن اس کے بجائے یہ ماضی کی قیمتوں کو بھی استعمال کر سکتا ہے یہ ایک ایسا مسئلہ ہے جسے بہت سے نئے لوگ نظر انداز کرتے ہیں۔ مستقبل میں اس مسئلے کو بہتر طور پر بیان کرنے کے لیے، آئیے ایک مثال لیتے ہیں: اگر موجودہ سب سے زیادہ قیمت کھلنے کے بعد 1 گھنٹے کے اندر سب سے زیادہ قیمت سے زیادہ ہے، تو ابتدائی قیمت پر خریدیں۔ ظاہر ہے، اس خرید و فروخت کے سگنل کی شرائط میں کوئی حرج نہیں ہے، لیکن آرڈر دینے کے لیے استعمال ہونے والی قیمت ماضی کی قیمت ہے۔

بیک ٹیسٹ میں، حکمت عملی معمول کی بات ہے، کیونکہ بیک ٹیسٹ انجن اس وقت تک لین دین کو 100 فیصد مکمل کر سکتا ہے جب تک کہ خرید کا سگنل موجود ہو۔ کھلنے کے بعد 1 گھنٹے کے اندر سب سے زیادہ قیمت، اس وقت، آپ یقینی طور پر آرڈر دینے کے لیے پچھلی اوپننگ قیمت کا استعمال نہیں کر سکتے۔

قیمت ویکیوم

نام نہاد پرائس ویکیوم سے مراد وہ قیمت ہے جو K-line چارٹ پر ظاہر ہوتی ہے، لیکن اصل مارکیٹ میں اس کی قیمت کو بنیادی طور پر درج ذیل حالات میں تقسیم کیا جاتا ہے۔

- کوئی بھی جس نے تجارت کی ہے وہ جانتا ہے کہ جب قیمت اپنی اوپری حد تک پہنچ جاتی ہے تو اسے خریدنا مشکل ہوتا ہے، اور جب قیمت اپنی کم حد تک پہنچ جاتی ہے تو اسے بیچنا مشکل ہوتا ہے۔ تاہم، بیک ٹیسٹ میں تجارت کرنا ممکن ہے۔

- ایکسچینج کا مماثل طریقہ کار یہ ہے: قیمت کی ترجیح اور وقت کی ترجیح۔ کچھ پروڈکٹس میں اکثر آرڈرز کی ایک بڑی مقدار ہوتی ہے اگر آپ حقیقی وقت میں آرڈر دیتے ہیں، تو آپ کو دوسرے لوگوں کے آرڈرز کا انتظار کرنا چاہیے اور اس وقت تک انتظار کرنا چاہیے جب تک کہ آپ لین دین مکمل کر سکیں آپ کے لین دین کو مکمل کرنے سے پہلے قیمت تبدیل ہو سکتی ہے۔ تاہم، بیک ٹیسٹنگ کے دوران، اگر آپ کی حکمت عملی آرڈر دینے کی ہے، تو لین دین بروقت مکمل ہو جائے گا، جو حقیقی تجارتی ماحول سے مختلف ہے۔

- اگر آپ ثالثی کی حکمت عملی استعمال کر رہے ہیں، تو بیک ٹیسٹنگ کا منافع بہت زیادہ ہے، کیونکہ جب بھی آپ بیک ٹیسٹ کرتے ہیں، تو آپ یہ سمجھتے ہیں کہ آپ نے قیمت کے ان فرق کو پکڑ لیا ہے۔ حقیقت میں، بہت سے اسپریڈ دستیاب نہیں ہیں، یا صرف ایک ٹانگ دستیاب ہے، جو آپ کی سمت کے موافق نہیں ہے، اس وقت آپ کو دوسری ٹانگ کو بھرنے کی ضرورت ہے۔ یہ 1 یا 2 پوائنٹس نہیں ہے، لیکن ثالثی کی حکمت عملی خود ان پوائنٹس کی قیمت کے فرق سے پیسہ کماتی ہے۔ اصل منافع اتنا اچھا نہیں جتنا بیک ٹیسٹ ہے۔

- اگرچہ بلیک سوان کے واقعات عام نہیں ہیں، لیکن ان کا اب بھی مقداری تجارت پر بہت زیادہ اثر پڑتا ہے، مثال کے طور پر، سوئس فرانک کے بلیک سوان ایونٹ میں، چارٹ ظاہر کرتا ہے کہ بہت زیادہ کھلنا اور کم بند ہونا آج کے بازار کے حالات، بیچ میں قیمت ایک خلا ہے، بڑی تعداد میں اسٹاپ لاس آرڈرز بھگدڑ کا باعث بنتے ہیں، لیکویڈیٹی صفر ہے، اور لین دین بہت مشکل ہے، لیکن بیک ٹیسٹنگ میں سٹاپ نقصانات حاصل کیے جا سکتے ہیں۔

اوور فٹنگ

اوور فٹنگ ایک عام غلطی ہے جو مقداری تجارت کے ابتدائی افراد کی طرف سے کی جاتی ہے، آئیے ایک سادہ سی مثال لیں: اسکول میں امتحان دیتے وقت، کچھ لوگ بہت سارے سوالات کرنے اور ہر سوال کو حفظ کرنے کا حربہ استعمال کرتے ہیں۔ اگر امتحان کے دوران سوالات تھوڑا سا تبدیل ہو جائیں تو وہ ان کا جواب نہیں دے سکے گا۔ کیونکہ اس نے ہر سوال کے نقطہ نظر کو بہت پیچیدہ طریقے سے حفظ کیا، لیکن عام اصولوں کا خلاصہ نہیں کیا۔

جیسا کہ اوپر کی تصویر میں دکھایا گیا ہے، جب تک کوئی ماڈل کافی پیچیدہ ہے، یہ ڈیٹا کے مطابق بالکل ٹھیک ہو سکتا ہے۔ مقداری تجارت میں اوور فٹنگ کے لیے بھی یہی بات درست ہے اگر آپ کی حکمت عملی پیچیدہ ہے اور اس میں بہت سے بیرونی پیرامیٹرز ہیں، تو پھر محدود تاریخی ڈیٹا بیک ٹیسٹ میں، ہمیشہ ایک یا کئی پیرامیٹرز ہوں گے جو کہ تاریخی مارکیٹ کے حالات کے مطابق ہو سکتے ہیں۔ .

تاہم، مستقبل کی حقیقی تجارت میں، قیمت کی تبدیلیاں آپ کی حکمت عملی کی حدوں سے تجاوز کر سکتی ہیں، درحقیقت، مقداری تجارتی حکمت عملی کی ترقی کا عمل مقامی غیر بے ترتیب ڈیٹا کو بظاہر بے ترتیب ڈیٹا کی ایک بڑی مقدار سے ملانا ہے۔ ہمیں اعدادوشمار استعمال کرنے کی ضرورت ہے ہم اس جال سے بچنے کے لیے علم کا استعمال کیسے کر سکتے ہیں؟

ایک سمجھوتہ کرنے والا حل یہ ہے کہ نمونہ کے اندر اور باہر کے ڈیٹا دونوں کو استعمال کیا جائے۔ پورے ڈیٹا کو دو حصوں میں تقسیم کریں، نمونہ کے اندر موجود ڈیٹا کو ٹریننگ سیٹ کے طور پر استعمال کریں، اور ڈیٹا بیک ٹیسٹنگ کے لیے ذمہ دار بنیں۔ نمونہ سے باہر ڈیٹا کو تصدیق کے لیے ٹیسٹ سیٹ کے طور پر استعمال کیا جاتا ہے۔ اگر تھوڑا سا تاریخی ڈیٹا ہے، تو آپ کراس ٹیسٹنگ کا طریقہ بھی استعمال کر سکتے ہیں۔

اگر آپ کو معلوم ہوتا ہے کہ نمونہ سے باہر کا ڈیٹا اچھی کارکردگی کا مظاہرہ نہیں کرتا ہے، لیکن آپ کو لگتا ہے کہ ماڈل کو ضائع کرنا افسوسناک ہے یا آپ یہ تسلیم کرنے کو تیار نہیں ہیں کہ آپ کا ماڈل اچھا نہیں ہے، اور آپ ماڈل کو بہتر بنانا جاری رکھیں گے۔ -آف-سیمپل ڈیٹا جب تک کہ یہ نمونے سے باہر کے ڈیٹا پر بھی اچھی کارکردگی کا مظاہرہ نہیں کرتا، پھر آخر میں جس کو چوٹ پہنچتی ہے وہ آپ کی اصل رقم ہونی چاہیے۔

بقا کا تعصب

زندہ بچ جانے والے تعصب کی وضاحت درج ذیل مثالوں سے کی جا سکتی ہے۔

- اگر آپ صحیح جگہ پر کھڑے ہوں تو سور بھی اڑ سکتے ہیں۔

- آن لائن فروخت ہونے والے پیراشوٹ کے تمام جائزے مثبت ہیں، کیونکہ ایسے کوئی لوگ نہیں ہیں جنہیں اپنے پیراشوٹ سے پریشانی ہو۔

- رپورٹرز نے بس میں موجود لوگوں سے انٹرویو کیا کہ آیا انہوں نے ٹکٹ خریدے ہیں، کیونکہ جو لوگ ٹکٹ نہیں خرید سکتے تھے وہ بس میں بالکل نہیں سوار ہو سکتے تھے۔

- میڈیا لاٹری جیتنے کے امکان کو فروغ دیتا ہے، کیونکہ میڈیا ان لوگوں کو فعال طور پر فروغ نہیں دے گا جنہوں نے لاٹری نہیں جیتی ہے۔

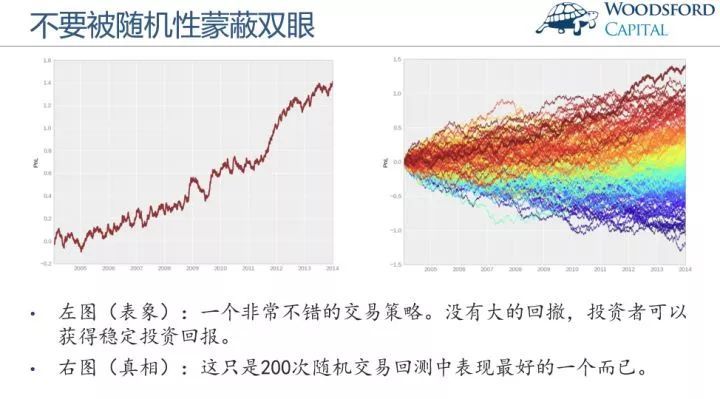

مندرجہ بالا مثالوں سے، ہم دیکھ سکتے ہیں کہ لوگوں کو عام طور پر جو معلومات موصول ہوتی ہیں ان کی جانچ پڑتال کی جاتی ہے، جس کی وجہ سے ڈیٹا یا نمونوں کی ایک بڑی مقدار کو منتخب طور پر نظر انداز کیا جاتا ہے، نتیجہ یہ ہے کہ زندہ بچ جانے والوں کے تعصب پر مبنی نتائج حقیقی وقت سے ہٹ گئے ہیں۔ پھر مقداری تجارت میں، ہمیں اس بات پر بھی غور کرنے کی ضرورت ہے کہ کیا بیک ٹیسٹ کا نتیجہ قسمت کی وجہ سے ہے، بہت سے معاملات میں بیک ٹیسٹ کا بہترین کارکردگی درج ذیل تصویر پر توجہ دیں۔

بائیں طرف کی تصویر ایک بہت اچھی تجارتی حکمت عملی ہے، اس میں ایک اچھا سرمایہ ہے، کوئی بڑی کمی نہیں ہے، اور مستحکم منافع حاصل کر سکتی ہے۔ لیکن براہ کرم دائیں طرف کی تصویر کو دیکھیں، یہ ان سینکڑوں ٹریڈنگ بیک ٹیسٹوں میں سے صرف بہترین کارکردگی کا مظاہرہ کرنے والا ہے۔ دوسری طرف، جب ہم مالیاتی مارکیٹ پر نظر ڈالتے ہیں، تو ہمیشہ طویل عرصے سے زیادہ ستارے ہوتے ہیں، اگر تاجر کی حکمت عملی مارکیٹ کے حالات کے مطابق ہے، تو ہر سال کی مارکیٹ کے حالات ستاروں کی ایک کھیپ بنا سکتے ہیں، لیکن یہ۔ ایسا ستارہ دیکھنے میں نایاب ہے جو مسلسل تین سال سے زیادہ زندہ رہ سکتا ہو۔

لاگت کا اثر

جب تک آپ زیر التواء آرڈر نہیں دے رہے ہیں، آپ ٹریڈنگ کے دوران قیمتوں میں پھسلن کا تجربہ کر سکتے ہیں۔ فعال طور پر تجارت کی جانے والی مصنوعات کے لیے، بولی کی قیمت اور پوچھنے کی قیمت میں عام طور پر ایک پوائنٹ کا فرق ہوتا ہے۔ جب بھی آپ فعال طور پر تجارت کرنا چاہتے ہیں، آپ کو کم از کم ایک اسپریڈ، یا اس سے بھی زیادہ کی ضرورت ہوتی ہے۔ تاہم، بیک ٹیسٹنگ میں، ہمیں لین دین کے مسئلے پر غور کرنے کی ضرورت نہیں ہے جب تک کہ کوئی سگنل موجود ہو، لین دین کو مکمل کیا جا سکتا ہے، اس لیے، حقیقی تجارتی ماحول کی تقلید کرنے کے لیے، کم از کم ایک پھسلنا ضروری ہے۔

خاص طور پر نسبتاً زیادہ تجارتی تعدد والی حکمت عملیوں کے لیے، جب حکمت عملی کی جانچ کرتے ہوئے، اگر پھسلن کو شامل نہیں کیا جاتا ہے، تو سرمایہ کا منحنی خطوط ہمیشہ اوپر کی طرف جھک جاتا ہے، ایک بار جب معقول پھسلن شامل ہو جاتی ہے، تو یہ فوری طور پر نقصان میں بدل جائے گی۔ اس کے علاوہ، یہ رجحان صرف پھیلاؤ کے مسئلے کی وجہ سے نہیں ہے، ایک حقیقی تجارتی ماحول میں، نیٹ ورک میں تاخیر، سافٹ ویئر اور ہارڈ ویئر کے نظام، اور سرور کے ردعمل پر بھی غور کرنے کی ضرورت ہے۔

پالیسی کی صلاحیت

ایک ہی حکمت عملی کے موثر اور ناکارہ بازاروں میں بہت مختلف، یا مکمل طور پر مخالف اثرات ہوسکتے ہیں۔ مثال کے طور پر، گھریلو اسٹاک مارکیٹ، کموڈٹی فیوچرز، اور غیر ملکی ڈیجیٹل کرنسیوں میں، تجارتی حجم کی چھوٹی بنیاد کی وجہ سے اعلی تعدد کی حکمت عملیوں کی صلاحیت بہت زیادہ نہیں ہوتی ہے، اگر زیادہ لوگ ان کا استعمال کریں گے۔ منافع کا مارجن نہیں ہے، اور یہاں تک کہ اصل اعلی تعدد کی حکمت عملی بھی منافع بخش نہیں ہوگی، ایک منافع بخش حکمت عملی خسارے میں بدل جاتی ہے۔ لیکن ایک موثر غیر ملکی زر مبادلہ کی مارکیٹ میں، بہت سی مختلف قسم کی اعلی تعدد حکمت عملیوں کی گنجائش ہے۔

مندرجہ بالا وہ مسائل اور نقصانات ہیں جو حکمت عملی کی تیاری اور استعمال کے دوران پیدا ہو سکتے ہیں ایک تجربہ کار تجارتی نظام کے ڈویلپر کے لیے، بیک ٹیسٹنگ ضروری ہے۔ کیونکہ یہ آپ کو بتا سکتا ہے کہ آیا کسی حکمت عملی کے خیال کی تاریخی لین دین میں موثر ہونے کی تصدیق کی جا سکتی ہے۔ لیکن کئی بار بیک ٹیسٹنگ کا مطلب مستقبل میں منافع نہیں ہوتا۔ چونکہ بیک ٹیسٹنگ میں بہت زیادہ نقصانات ہیں، آپ کو اس وقت تک سمجھ نہیں آئے گی جب تک کہ آپ کچھ سبق سیکھنے کے لیے پیسہ خرچ نہ کریں۔ اور یہ سبق حقیقی پیسے سے سیکھے جاتے ہیں۔ یہ کورس کم از کم آپ کو بہت سے مقداری راستوں اور جالوں سے بچنے میں مدد دے سکتا ہے۔

4.2 بہترین پوزیشن مینجمنٹ قائم کرنا

ایک اسٹاک آپریٹر کی یادوں میں، ایک دلچسپ واقعہ ہے: اولڈ ترکی (اصل کا نام پارٹریج)، جس نے مرکزی کردار لیورمور کے طور پر ایک ہی سیکیورٹیز کمپنی میں کام کیا، جب بھی کسی نے اسے فروخت کرنے کا مشورہ دیا۔ منافع کمانا، اور پھر اسٹاک کی قیمت واپس آنے کے بعد اسے واپس خریدیں۔ پرانا ترکی ہمیشہ سنجیدگی سے کہتا ہے: نہیں، آپ جانتے ہیں، یہ ایک بیل مارکیٹ ہے!

یہاں تک کہ لیورمور نے بھی آخر میں آہ بھری: مارکیٹ میں رجحان کی صحیح پیشین گوئی کرنے کے بارے میں کچھ بھی اچھا نہیں ہے، آپ کو ہمیشہ ایسے بہت سے لوگ مل سکتے ہیں جو بیل مارکیٹ میں تیزی اور ریچھ کے بازار میں مندی کا شکار ہیں۔ لیکن وہ ہمیشہ مارکیٹ کے ساتھ سودے بازی کرنے میں اچھے ہوتے ہیں، سب سے نچلے مقام پر خریدنے اور اونچے مقام پر فروخت کرنے کی کوشش کرتے ہیں۔ بالکل پرانے ٹرکی کی طرح، جو لوگ واقعی بڑی رقم کماتے ہیں وہ ہیں جو مارکیٹ کو صحیح طریقے سے دیکھتے ہیں اور اپنی پوزیشن کو مضبوطی سے تھامے رکھتے ہیں یہ سیکھنا بھی مشکل ترین چیز ہے۔ اس میں نہ صرف اہداف اور وقت کا انتخاب شامل ہے، بلکہ ایک زیادہ اہم سوال بھی شامل ہے: کتنی بڑی پوزیشن (خطرہ) کو رکھنا چاہیے؟

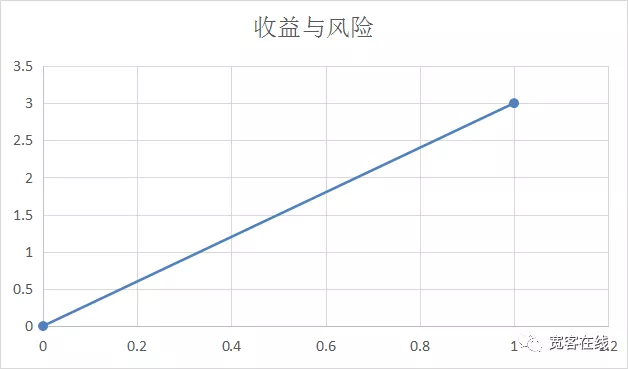

ناکام تاجروں کی تجارت کرتے وقت صرف ایک طرفہ سوچ ہوتی ہے، لالچی لوگ صرف خطرات کو دیکھتے ہیں نہ کہ فوائد کو جب کہ لالچی اور ڈرپوک لوگ خطرات کو بھول جاتے ہیں۔ مارکیٹ بڑھ رہی ہے نیچے کے راستے میں حاصل کرنے کے بارے میں بھول جاؤ. لیکن کامیاب تاجر خطرے اور انعام دونوں پر غور کریں گے، یعنی کمائے گئے ہر ڈالر کے بدلے، وہ کئی ڈالر کا خطرہ مول لیتے ہیں۔ پھر واپسی اور خطرے کی پیمائش کرنے والا اشارے واپسی کے خطرے کا تناسب ہے۔

بہت سے لوگ جانتے ہیں کہ جتنا زیادہ منافع ہوگا، اتنا ہی زیادہ خطرہ، یعنی واپسی خطرے کے متناسب ہے۔ کچھ لوگوں کی رائے میں، واپسی اور خطرے کے درمیان تعلق حسب ذیل ہونا چاہیے، افقی محور خطرے کی فیصد کی نمائندگی کرتا ہے اور عمودی محور منافع کی فیصد کی نمائندگی کرتا ہے:

تاہم، اصل لین دین میں، واپسی اور خطرات دو پوائنٹس کے درمیان ایک سیدھی لکیر کی طرح سادہ ہونے سے بہت دور ہیں، کم از کم وہ ہمیشہ لکیری طور پر حرکت نہیں کرتے۔ اصل خطرہ وہ زیادہ سے زیادہ نقصان ہے جو آپ متوقع واپسی کے تحت اٹھا سکتے ہیں، جسے ہم زیادہ سے زیادہ اتار چڑھاؤ کہتے ہیں۔ اگرچہ بعض اوقات زیادہ سے زیادہ تیرتا ہوا نقصان ضروری نہیں کہ لین دین کے نتائج سے بند ہونے والے نقصان کے برابر ہو، لیکن زیادہ سے زیادہ تیرتا ہوا نقصان حقیقی ہے۔

اس سے، ہم جان سکتے ہیں کہ اوپر کے اعداد و شمار میں منافع اور خطرے کا تناسب حقیقی کارکردگی نہیں ہے، ایک حقیقی تجارتی ماحول میں، منافع کے خطرے کا تناسب نیچے کے اعداد و شمار میں دکھایا گیا ہے:

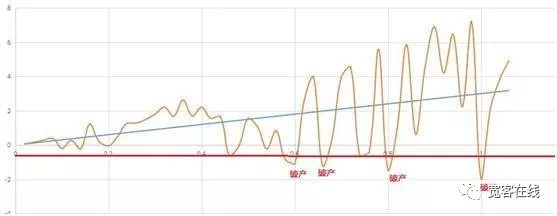

آئیے اوپر دی گئی تصویر کو دیکھتے ہیں کہ مختلف خطرات کے تحت خالص قدر کے اتار چڑھاؤ کو ظاہر کرتا ہے جیسا کہ متوقع واپسی بڑھ رہی ہے، خطرہ بھی بتدریج بڑھ رہا ہے۔ اگر ہم دیوالیہ پن کو 0.5 پر سیٹ کرتے ہیں، جس کا مطلب ہے کہ زیادہ سے زیادہ نقصان 50% تک پہنچ جاتا ہے، تو یہ ایک ناکام تجارتی حکمت عملی ہے۔ اگرچہ اس حکمت عملی کی حتمی واپسی مثبت ہے، لیکن یہ دراصل درمیان میں دیوالیہ ہو چکی ہے۔

یہاں تک کہ اگر آپ کی حکمت عملی ایک مثبت توقع کی حکمت عملی ہے، تب بھی یہ غلط پوزیشن مینجمنٹ کی وجہ سے دیوالیہ ہو جائے گی۔ لہذا اس نقطہ نظر سے، کتنا خریدنا یا بیچنا ہے اس سے زیادہ اہم ہے کہ کب خریدیں یا بیچیں، سائنسی طور پر عہدوں کا انتظام کس طرح مالیاتی لین دین میں ایک بنیادی مسئلہ بن گیا ہے۔ لہذا اس مسئلے کو حل کرنے کی کوشش کرنے سے پہلے، آئیے دیکھتے ہیں کہ جوئے میں سائنسی طور پر شرطیں کیسے لگائی جائیں۔

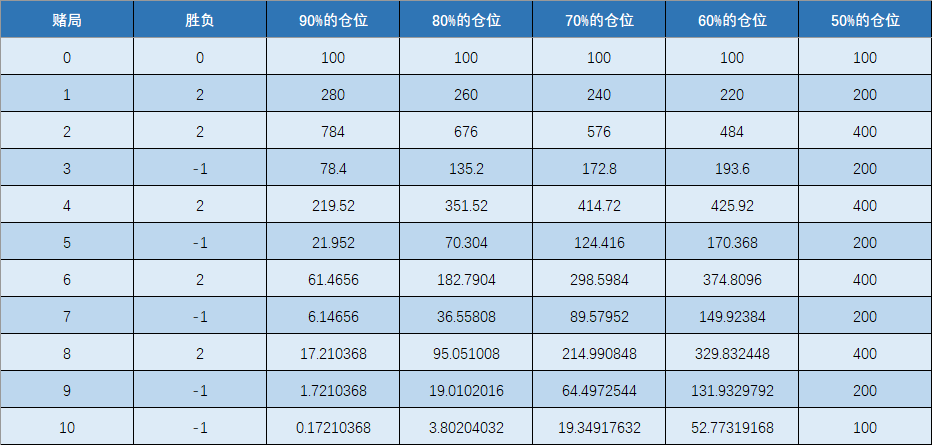

آئیے ایک مثال کے طور پر سکے کے پھینکنے کو لیتے ہیں کہ ایک سکے کے دونوں اطراف برابر وزن کے ہیں، اگر سامنے کی طرف ظاہر ہوتا ہے، تو منافع 2 یوآن ہے، اور اگر نقصان ہوتا ہے، تو ظاہر ہے کہ یہ 1 یوآن ہے 50% کی جیت کی شرح اور 2 یوآن کے نقصان کے ساتھ ایک مثبت توقع کا کھیل۔ یہاں سوال آتا ہے: اب آپ کے پاس 100 یوآن ہیں، تو آپ 100 یوآن کو جلد از جلد 1 ملین یوآن تک پہنچانے کے لیے بار بار شرط کیسے لگا سکتے ہیں۔

اگر ہم اس کے بارے میں سختی سے نہیں سوچتے ہیں، تو ہم سوچیں گے کہ چونکہ ہر شرط کا منافع 50% ہے،*2-50%*1، جو کہ 50% ہے زیادہ سے زیادہ منافع حاصل کرنے کے لیے، آپ کو ہر جوئے میں زیادہ سے زیادہ سرمایہ لگانا چاہیے۔

لیکن جوئے کے ہر کھیل میں 100% سرمایہ لگانا واضح طور پر غیر معقول ہے، کیونکہ اگر آپ صرف ایک بار ہار گئے تو سرمایہ ختم ہو جائے گا، چاہے امکان بہت کم ہو۔ کیونکہ جب تک آپ کافی بار جوا کھیلتے ہیں، پیسہ کھونا یقینی ہے۔

کوئی پوچھ سکتا ہے، چونکہ 100% شرط غیر معقول ہے، اس لیے 90% یا اس سے کم شرط کا کیا ہوگا؟ درحقیقت، اس مسئلے کو حل کرنے کے لیے، ہم اس جوئے کے کھیل کی نقل کرنے کے لیے ایک تجربہ کر سکتے ہیں اور دیکھ سکتے ہیں کہ ہر شرط کے کیا نتائج نکلتے ہیں۔ جیسا کہ مندرجہ ذیل تصویر میں دکھایا گیا ہے:

اعداد و شمار سے، ہم دیکھ سکتے ہیں کہ جب ہم آہستہ آہستہ پوزیشن کو 90%، 80%، 70%، 60%، اور 50% سے کم کرتے ہیں، تو ایک ہی شرط کے نتائج بالکل مختلف ہوتے ہیں، ہوشیار دوستوں نے پہلے ہی دیکھا ہے۔ جیسے جیسے پوزیشن آہستہ آہستہ سکڑ رہی ہے، حتمی فنڈز درحقیقت بتدریج بڑھ رہے ہیں۔

کوئی پوچھ سکتا ہے، کیا ہر بار چھوٹی شرط لگانا بہتر ہے، جیسے کہ 10% آپ ہر بیٹنگ کے تناسب کا حساب نہیں لگا سکتے، ٹھیک ہے یہ وہ مسئلہ ہے جسے حل کرنے کے لیے بنایا گیا ہے؟ اعداد و شمار میں، کیلی فارمولہ ہر جوئے میں بیٹنگ کے بہترین تناسب کا حساب لگا کر مثبت متوقع بار بار بیٹنگ کے ساتھ حکمت عملی کی طویل مدتی شرح نمو کو زیادہ سے زیادہ کر سکتا ہے۔

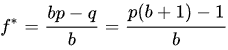

یہی نہیں، یہ فرض کرتے ہوئے کہ پرنسپل اور جوئے کو لامحدود طور پر تقسیم کیا جا سکتا ہے، کیلی فارمولہ استعمال کرنے سے کسی بھی جوئے میں دیوالیہ ہونا ناممکن ہو جائے گا۔ خاص طور پر مالیاتی لین دین کے حقیقی اطلاق میں، یہ پوزیشن مینجمنٹ کی حکمت عملی ہے جو جرم اور دفاع دونوں کو یکجا کرتی ہے۔ آئیے ایک نظر ڈالتے ہیں کہ کیلی فارمولے کا حساب کیسے لیا جاتا ہے، درج ذیل تصویر کو دیکھیں۔

- f موجودہ پرنسپل کا بیٹنگ کا بہترین تناسب ہے۔

- b وہ مشکلات ہیں، جسے ٹریڈنگ میں منافع اور نقصان کا تناسب بھی کہا جا سکتا ہے۔

- p کامیابی کی شرح ہے۔

- q ناکامی کی شرح ہے۔

پھر ہم 100 یوآن کے ابتدائی سرمائے کے ساتھ اس کلاس میں جوئے کی مثال کا حساب لگانے کے لیے کیلی فارمولہ استعمال کر سکتے ہیں، اگر جیتنے کی شرح 50% ہے اور مشکلات 2 ہیں، تو سرمایہ کو سب سے زیادہ بنانے کے لیے کس شرط کا تناسب استعمال کیا جانا چاہیے۔ سب سے تیز رفتار 1 ملین یوآن تک پہنچ جاتا ہے کیلی فارمولہ کا استعمال کرتے ہوئے، حساب کا عمل ہے:

(0.5*(2+1) -1)/2=0.25

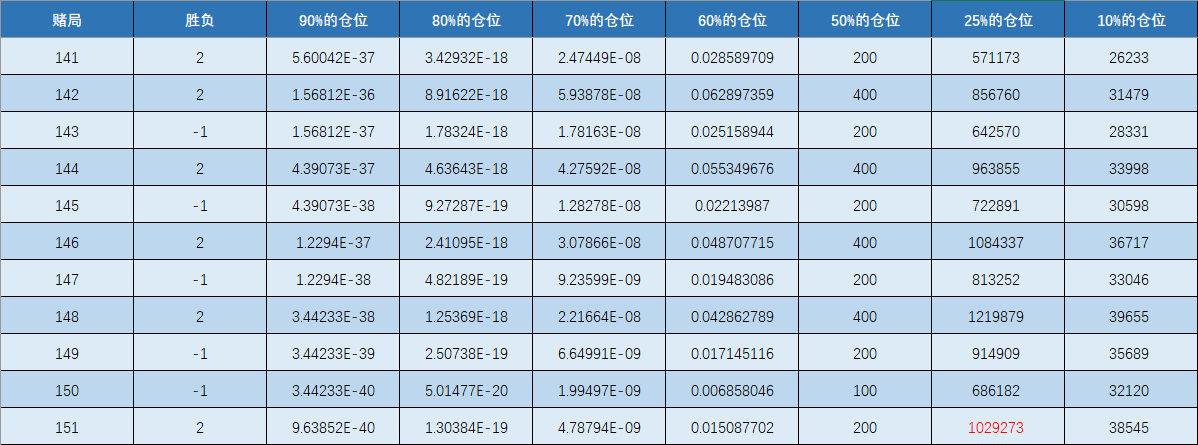

50% کی جیت کی شرح 0.5 ہے، جو مشکلات 2 جمع 1 سے ضرب، پھر 1 کو منہا، اور آخر میں 2 سے تقسیم کیا جاتا ہے۔ نتیجہ 0.25 ہے، جس کا مطلب ہے کہ ہر جوئے کے کھیل میں، پرنسپل کا 25% شرط لگانے کے لیے استعمال ہوتا ہے۔ یہ تیز ترین رفتار سے 1 ملین یوآن تک پہنچ سکتا ہے۔ ہم حساب کے نتائج کی بنیاد پر اسے دستی طور پر نقل کر سکتے ہیں تاکہ یہ معلوم ہو سکے کہ آیا یہ درست ہے۔

مندرجہ بالا تصویر دستی تخروپن کا نتیجہ ہے، اسی شرط کے لئے، 100 سے زائد راؤنڈ کے بعد، 25 فیصد پہلے 1 ملین یوآن تک پہنچ گئے. 90%، 80%، 70% اور 60% پوزیشنز کے نتائج منفی ہیں، جو پوری طرح سے ظاہر کرتے ہیں کہ مثبت توقع کے ساتھ تجارتی حکمت عملی بھی غلط پوزیشن مینجمنٹ کی وجہ سے دیوالیہ ہو جائے گی۔

ہم یہ بھی دیکھ سکتے ہیں کہ 50% عہدوں پر نہ تو نقصان ہوگا اور نہ ہی آخر میں فائدہ ہوگا، جو کہ بڑی تعداد کے قانون کے مطابق بھی ہے۔ اس مسئلے کو مزید واضح کرنے کے لیے، دستی سمولیشن کے دوران 10% پوزیشن بھی شامل کی گئی تھی، اگرچہ حتمی نتیجہ مثبت واپسی تھا، لیکن اس کا اثر 25% پوزیشن سے بھی بدتر تھا۔

آپ نے کیلی فارمولے کی طاقت دیکھی ہے اگر آپ اصل درخواست میں 10% پرنسپل پوزیشن کا انتخاب کرتے ہیں، تو 100 سے زیادہ شرطوں میں آپ کا پرنسپل 30,000 سے زیادہ ہو جائے گا، تاہم، اس کے نتیجے کے مقابلے میں ایک 25% پرنسپل پوزیشن، یہ پیسہ کمانے کے مترادف ہے۔ یہ علم کی طاقت ہے۔

اگر آپ زندگی میں پیسہ کمانے کے لیے کیلی فارمولہ استعمال کرنا چاہتے ہیں، تو آپ کو کیلی فارمولے کے اطلاق کی شرائط کو پورا کرنے کی ضرورت ہے، اس میں کوئی شک نہیں کہ یہ جوا مالیاتی بازار سے آنا چاہیے۔ خاص طور پر مقداری تجارت میں، تاریخی ڈیٹا کو پس پشت ڈال کر، جیتنے کی متعلقہ شرح اور مشکلات کا اندازہ لگایا جا سکتا ہے۔

بلاشبہ، مالیاتی لین دین میں کیلی فارمولے کا اصل اطلاق اتنا آسان نہیں ہے کہ ابھی بھی بہت سی تفصیلات سے نمٹنے کی ضرورت ہے، جیسے لیوریجڈ ٹرانزیکشنز میں فنڈز کی لاگت، حقیقی لین دین میں فنڈز اور پوزیشنز کو الگ نہ کرنا، اور۔ لین دین میں جیت کی شرح اور پوزیشن کے درمیان فرق متحرک طور پر تبدیل ہو رہا ہے۔ لیکن کوئی بات نہیں، کیلی فارمولہ ہمیں دکھاتا ہے کہ پوزیشن مینجمنٹ کا بہترین طریقہ کیسے قائم کیا جائے۔