RSI2 فیوچر میں استعمال ہونے والی اوسط ریورسنگ کی حکمت عملی

مصنف:نیکی, تخلیق: 2020-08-30 10:16:03, تازہ کاری: 2023-09-28 21:12:24

لیری کونرز RSI2 اوسط ریورسشن کی حکمت عملی

سے

بہت سے دوستوں نے مجھ سے گرڈ اور مارکیٹ بنانے والے کی حکمت عملی لکھنے کے لئے کہا،لیکن میں عام طور پر براہ راست انکار کرتا ہوں۔ ان حکمت عملیوں کے بارے میں ، سب سے پہلے ، آپ کو ریاضی کا مضبوط علم ہونا ضروری ہے ، کم از کم ریاضی کا ڈاکٹر۔

اس کے علاوہ، ہائی فریکوئنسی مقداری تجارت زیادہ مالی وسائل، جیسے فنڈز کی رقم اور براڈبینڈ نیٹ ورک کی رفتار کے بارے میں ہے. سب سے اہم بات یہ ہے کہ یہ تجارت کے بارے میں میری سمجھ کی خلاف ورزی کرتے ہیں۔

کیا ہائی فریکوئنسی ٹریڈنگ کرنے کا کوئی اور طریقہ ہے؟ آج ہم لیری کونورز پر مبنی یہ آر ایس آئی اوسط رجعت کی حکمت عملی متعارف کروائیں گے۔

تعارف

آر ایس آئی 2 حکمت عملی ایک نسبتا simple آسان اوسط رجعت ٹریڈنگ حکمت عملی ہے جو لیری کونورز نے تیار کی ہے ، بنیادی طور پر قیمت کی اصلاح کی مدت کے دوران کام کرتی ہے۔

جب آر ایس آئی 2 10 سے نیچے آتا ہے تو اسے زیادہ فروخت سمجھا جاتا ہے اور تاجروں کو خریدنے کے مواقع تلاش کرنے چاہئیں۔

جب آر ایس آئی 2 90 سے اوپر جاتا ہے تو اسے زیادہ خرید سمجھا جاتا ہے اور تاجروں کو فروخت کے مواقع تلاش کرنے چاہئیں۔

یہ ایک نسبتا aggressive جارحانہ قلیل مدتی حکمت عملی ہے جس کا مقصد جاری رجحانات میں حصہ لینا ہے۔ اس کا مقصد قیمت کے اہم اوپر یا نیچے کی نشاندہی کرنا نہیں ہے۔

حکمت عملی

اس حکمت عملی کے چار مراحل ہیں۔

اہم رجحانات کا تعین کرنے کے لئے طویل مدتی چلتی اوسط کا استعمال کریں

کونورز 200 دن کے چلتے ہوئے اوسط کی سفارش کرتا ہے۔ طویل مدتی رجحان 200 دن کے چلتے ہوئے اوسط سے اوپر بڑھتا ہے ، اور اس سے نیچے گر جاتا ہے۔

تاجروں کو 200 دن کے چلتے ہوئے اوسط سے اوپر خریدنے کے مواقع اور اس سے نیچے مختصر فروخت کے مواقع تلاش کرنے چاہئیں۔

خریدنے یا فروخت کے مواقع کا تعین کرنے کے لئے RSI رینج کا انتخاب کریں

کونورز نے خریدنے کے لئے 0 اور 10 کے درمیان اور فروخت کرنے کے لئے 90 سے 100 کے درمیان RSI کی سطحوں کا تجربہ کیا. (ختم قیمت پر مبنی)

اس نے پایا کہ جب آر ایس آئی 5 سے نیچے گرتا ہے تو ، خریدنے پر واپسی 10 سے نیچے کی واپسی سے زیادہ ہوتی ہے۔ آر ایس آئی جتنا کم ہوتا ہے ، اس کے بعد کی طویل پوزیشنوں پر واپسی اتنی ہی زیادہ ہوتی ہے۔

اسی طرح، جب آر ایس آئی 95 سے زیادہ ہے، مختصر فروخت پر واپسی 90 سے زیادہ واپسی سے زیادہ ہے.

اصل خرید یا مختصر فروخت کے احکامات کی ری گریڈنگ اور ان کے آرڈر دینے کا وقت

کونورز

ظہور کی پوزیشن مقرر کریں

سٹاپ نقصان کہاں ہونا چاہئے؟

کونورز اسٹاپ نقصان کے استعمال کی وکالت نہیں کرتا ہے۔ سینکڑوں ہزاروں لین دین کے مقداری ٹیسٹ میں ، کونورز نے پایا کہ اسٹاپ نقصان کے استعمال نے اصل میں کارکردگی کو

لیکن مثال میں، کونورز 5 دن کی حرکت پذیر اوسط سے اوپر طویل پوزیشنوں اور 5 دن کی حرکت پذیر اوسط سے نیچے مختصر پوزیشنوں کو روکنے کی سفارش کرتا ہے۔

ظاہر ہے، یہ ایک قلیل مدتی تجارتی حکمت عملی ہے جو تیزی سے باہر نکل سکتی ہے، یا ٹریلنگ سٹاپ نقصان قائم کرنے یا SAR مصنوعی سٹاپ نقصان کی حکمت عملی کو اپنانے پر غور کر سکتی ہے.

بعض اوقات مارکیٹ کی قیمت واقعی اوپر کی طرف بڑھتی ہے۔ اسٹاپ نقصان کا استعمال کرنے میں ناکامی سے زیادہ نقصانات اور بڑے نقصانات ہوسکتے ہیں۔

اس کے لیے تاجروں کو غور کرنے اور فیصلہ کرنے کی ضرورت ہے۔

تصدیق

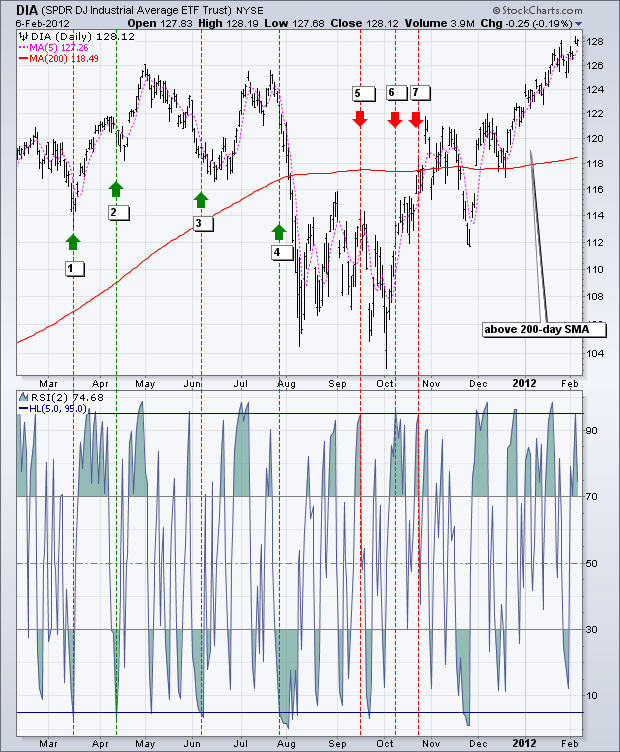

نیچے دیئے گئے چارٹ میں ڈاؤ جونز انڈسٹریل ایوریج ایس پی ڈی آر (ڈی آئی اے) اور 200 دن کا ایس ایم اے (سرخ) ، 5 مدت کا ایس ایم اے (گلابی) اور 2 مدت کا آر ایس آئی دکھایا گیا ہے۔

جب ڈی آئی اے 200 دن کے ایس ایم اے سے زیادہ ہوتا ہے اور آر ایس آئی (2) 5 یا اس سے کم ہوجاتا ہے تو ، ایک تیزی کا اشارہ ظاہر ہوتا ہے۔

جب ڈی آئی اے 200 دن کے ایس ایم اے سے نیچے ہے اور آر ایس آئی (2) 95 یا اس سے زیادہ تک بڑھتا ہے تو ، ایک bearish سگنل ظاہر ہوگا۔

ان 12 مہینوں میں، 7 سگنل ہیں، 4 bullish اور 3 bearish.

4 تیزی کے سگنلز میں سے، DIA 4 میں سے 3 گنا بڑھ گیا، جس کا مطلب یہ ہے کہ یہ سگنل منافع بخش ہو سکتے ہیں۔

چار bearish سگنلز میں سے، DIA صرف ایک بار گر گیا.

اکتوبر میں bearish سگنل کے بعد، DIA نے 200 دن کی چلتی اوسط کو توڑ دیا.

ایک بار جب 200 دن کی حرکت پذیر اوسط سے تجاوز کر لیا جائے تو، آر ایس آئی 2 ایک اور خرید سگنل پیدا کرنے کے لئے 5 یا اس سے کم نہیں گرے گا۔

منافع اور نقصان کے حوالے سے، یہ سٹاپ نقصان اور لے منافع کی سطح پر منحصر ہوگا.

دوسری مثال میں ایپل (اے پی ایل) کو دکھایا گیا ہے، جو زیادہ تر وقت کے دوران 200 دن کے چلتے ہوئے اوسط سے اوپر ہے۔

اس مدت کے دوران، کم از کم دس خرید سگنل ہیں.

چونکہ اے پی ایل میں فروری کے آخر سے جون 2011 کے وسط تک گرنے کا رجحان دیکھا گیا ہے ، لہذا پہلے پانچ اشارے کے نقصان سے بچنا مشکل ہے۔

جیسا کہ اے پی ایل اگست سے جنوری تک ایک کھردرا پیٹرن میں بڑھ گیا، آخری پانچ سگنل بہت بہتر کارکردگی کا مظاہرہ کیا.

جیسا کہ چارٹ سے دیکھا جا سکتا ہے، بہت سے سگنل بہت جلد ہوتے ہیں۔

دوسرے لفظوں میں، ایپل ابتدائی خرید سگنل کے بعد ایک نئی نچلی سطح پر گر گیا اور پھر واپس آیا.

نتیجہ

RSI2 حکمت عملی تاجروں کو مسلسل رجحانات میں حصہ لینے کا موقع فراہم کرتی ہے۔

کونورز نے نشاندہی کی کہ تاجروں کو قیمتوں میں کمی کے نقطہ پر خریدنا چاہئے، نہ کہ بریک آؤٹ پوائنٹ پر۔

اس کے علاوہ، تاجروں کو oversold rebounds پر فروخت کرنا چاہئے، قیمت کی حمایت کے breakouts نقطہ پر نہیں.

یہ حکمت عملی ان کے فلسفے کے مطابق ہے۔

اگرچہ کونورز ٹیسٹ سے پتہ چلتا ہے کہ اسٹاپ نقصان کارکردگی کو متاثر کرتا ہے ، لیکن کسی بھی تجارتی نظام کے لئے ٹریڈرز کے لئے باہر نکلنے اور اسٹاپ نقصان کی حکمت عملی تیار کرنا محتاط ہے۔

جب صورتحال زیادہ خریدنے کی ہو یا اسٹاپ نقصان مقرر کیا جائے تو تاجر طویل پوزیشن سے باہر نکل سکتا ہے۔

اسی طرح، جب حالات زیادہ فروخت ہوتے ہیں، تو تاجر مختصر پوزیشنوں سے نکل سکتے ہیں۔

ان خیالات کو استعمال کرکے اپنے تجارتی انداز، رسک - انعام کی ترجیحات اور ذاتی فیصلے کو بہتر بنائیں۔

FMZ ماخذ کوڈ ڈسپلے

Connors

چونکہ اسٹریٹجی ڈیزائن کا اصل ہدف امریکی اسٹاک تھے، 200 دن کا چلتا ہوا اوسط بطور حوالہ استعمال کیا گیا تھا۔

انتہائی غیر مستحکم ڈیجیٹل کرنسی مارکیٹ میں، یہ صرف قلیل مدتی قدر واپسی کے لئے موزوں ہے.

تو ہم نے وقت کی حد کو 15 منٹ میں ایڈجسٹ کیا، اور ایم اے کی مدت 70 تھی، اور بیک ٹیسٹ کے لئے 1 گنا لیورج استعمال کریں.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//1 times the leverage

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2 value

ma1:=MA(CLOSE,70);

//MA value

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//When it is greater than the moving average,rsi>90 open short position,rsi<10 close short position

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//When it is less than the moving average,rsi<10 open long position,rsi>90 close long position

AUTOFILTER;

حکمت عملی کاپیhttps://www.fmz.com/strategy/207157

بیک ٹسٹ اثر

ایک منظم بیک ٹسٹ کے بعد، ہم دیکھتے ہیں کہ آر ایس آئی حکمت عملی کی مجموعی جیت کی شرح زیادہ ہے۔ اس کی کارکردگی ہمیں مطمئن کرتی ہے۔

زیادہ سے زیادہ ریٹریکشن 312 پر ہوتا ہے، اور انتہائی مارکیٹ کے حالات جھٹکا واپسی کی حکمت عملی کو زیادہ نقصان پہنچائیں گے.

ٹویکنگ

RSI2 95 سے اوپر بڑھنے کے بعد، مارکیٹ میں اضافہ جاری رہ سکتا ہے؛ RSI2 5 سے نیچے گرنے کے بعد، مارکیٹ گرتی رہ سکتی ہے۔ اس صورت حال کو درست کرنے کے لیے ہمیں او ایچ ایل سی وی تجزیہ، انٹرا ڈے چارٹ پیٹرن، دیگر رفتار اشارے وغیرہ شامل کرنے کی ضرورت پڑسکتی ہے۔

RSI2 95 سے اوپر بڑھنے کے بعد، مارکیٹ میں اضافہ جاری رہ سکتا ہے اور مختصر پوزیشن قائم کرنا خطرناک ہے۔

تاجر اس سگنل کو فلٹر کرنے پر غور کر سکتے ہیں تاکہ RSI2 اس کی سینٹر لائن 50 سے نیچے واپس آئے۔

حوالہ جات

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421

- کریپٹوکرنسی مارکیٹ میں بنیادی تجزیہ کی مقدار: اعداد و شمار کو اپنے لئے بولنے دیں!

- ایک بار پھر ، ہم نے ایک بار پھر اس بات کا یقین کرلیا ہے کہ یہ ایک بہت بڑا مسئلہ ہے ، لیکن ہم اس کے بارے میں مزید نہیں جانتے ہیں۔

- کوانٹائزڈ ٹرانزیکشنز کے لیے ایک لازمی ٹول۔

- ہر چیز پر قابو پانا - ایف ایم زیڈ ٹریڈنگ ٹرمینل کا نیا ورژن (ٹی آر بی آربیٹریج سورس کوڈ کے ساتھ) کا تعارف

- FMZ کے نئے ورژن کے ٹرانزیکشن ٹرمینل کے بارے میں سب کچھ جاننے کے لئے یہاں کلک کریں

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (II)

- 80 لائنوں کے کوڈ میں ہائی فریکوئینسی حکمت عملی کے ساتھ دماغ کے بغیر سیلز بوٹس کا استحصال کیسے کریں

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (ب)

- 80 لائنوں کے کوڈ کے ساتھ ہائی فریکوئینسی کی حکمت عملی کے ساتھ فروخت کے لیے بے دماغ روبوٹ کا استحصال کیسے کیا گیا؟

- ایف ایم زیڈ کوانٹ: کریپٹوکرنسی مارکیٹ میں مشترکہ تقاضوں کے ڈیزائن مثالوں کا تجزیہ (I)

- ایف ایم زیڈ کیوٹیفیکیشن: کریپٹوکرنسی مارکیٹ میں عام ضروریات کے ڈیزائن کی مثالوں کا تجزیہ (1)