مضبوط ریورسل حکمت عملی

جائزہ

یہ حکمت عملی ریورسل حکمت عملی اور بولنگر بینڈز کی مضبوط حکمت عملی کو یکجا کرتی ہے تاکہ مشترکہ تجارتی سگنلز تیار کیے جا سکیں، جس سے ٹرینڈ فالو کرنے اور ریورسل پکڑنے کی دوہری صلاحیت حاصل ہوتی ہے۔

حکمت عملی کا اصول

ریورسل حصہ

چیو چن کی کتاب "میں مستقبل کی منڈی میں تین گنا منافع کیسے کماتا ہوں" کے صفحہ 183 پر دیے گئے ریورسل حکمت عملی کے مطابق: جب اختتامی قیمت لگاتار 2 دن پچھلے دن کی اختتامی قیمت سے زیادہ ہو، اور 9 دن کے اسٹاکسٹک انڈیکیٹر کی سست لائن 50 سے نیچے ہو، تو لمبی پوزیشن لی جاتی ہے؛ جب اختتامی قیمت لگاتار 2 دن پچھلے دن کی اختتامی قیمت سے کم ہو، اور 9 دن کے اسٹاکسٹک انڈیکیٹر کی تیز لائن 50 سے اوپر ہو، تو چھوٹی پوزیشن لی جاتی ہے۔

مضبوط حصہ

ڈاکٹر الیگزینڈر ایلڈر کے بولنگر بینڈز کے مضبوط انڈیکیٹر کے مطابق: 13 دن کے ایکسپونینشل موونگ ایوریج کو مارکیٹ کی قدر کے اتفاق رائے کے طور پر استعمال کیا جاتا ہے۔ طویل مضبوط انڈیکیٹر خریداروں کی قیمت کو قدر کے اتفاق رائے سے اوپر لے جانے کی صلاحیت کو ظاہر کرتا ہے، جبکہ مختصر مضبوط انڈیکیٹر بیچنے والوں کی قیمت کو قدر کے اتفاق رائے سے نیچے لے جانے کی صلاحیت کو ظاہر کرتا ہے۔ طویل مضبوط انڈیکیٹر کا حساب موجودہ دن کی اونچی قیمت سے 13 دن کے ایکسپونینشل موونگ ایوریج کو منفی کر کے کیا جاتا ہے، اور مختصر مضبوط انڈیکیٹر موجودہ دن کی نیچی قیمت سے 13 دن کے ایکسپونینشل موونگ ایوریج کو منفی کر کے کیا جاتا ہے۔

یہ حکمت عملی مضبوط انڈیکیٹر کی حد 0 مقرر کرتی ہے، یعنی جب بھی مضبوط انڈیکیٹر >0 ہو تو تجارتی سگنل پیدا ہوتا ہے۔

مشترکہ سگنل

جب ریورسل حکمت عملی اور مضبوط حکمت عملی کے تجارتی سگنل ایک جیسے ہوتے ہیں، تو حتمی تجارتی سگنل پیدا ہوتا ہے۔ لمبی پوزیشن کا سگنل ریورسل سگنل کے تیزی اور مضبوط سگنل کے تیزی کے امتزاج سے بنتا ہے؛ مختصر پوزیشن کا سگنل ریورسل سگنل کی مندی اور مضبوط سگنل کی مندی کے امتزاج سے بنتا ہے۔

فوائد کا تجزیہ

یہ ایک مشترکہ حکمت عملی ہے جو بیک وقت ریورسل حکمت عملی اور ٹرینڈ ٹریکنگ حکمت عملی استعمال کر کے تجارتی سگنل تیار کرتی ہے، جس میں ریورسل پکڑنے اور ٹرینڈ کو فالو کرنے دونوں کے فوائد شامل ہیں۔

ریورسل حصہ گیپ کے بعد ریورسل کے مواقع کو پکڑ سکتا ہے۔ مضبوط حصہ اس بات کو یقینی بناتا ہے کہ پوزیشن صرف اس صورت میں کھولی جائے جب ٹرینڈ موجود ہو۔ دونوں کا امتزاج غلط بریک آؤٹ کو مؤثر طریقے سے فلٹر کر سکتا ہے اور پھنسنے سے بچا سکتا ہے۔

پیرامیٹر آپٹیمائزیشن کی لچک زیادہ ہے، مختلف مصنوعات اور ادوار کے لیے بہترین پیرامیٹرز تلاش کرنے کے لیے ایڈجسٹمنٹ کی جا سکتی ہے۔

خطرے کا تجزیہ

ریورسل حکمت عملی اور مضبوط حکمت عملی کے بیک وقت تیزی یا مندی کی طرف ہونے کا امکان کم ہے، جس کی وجہ سے سگنلز کی پیداوار کی فریکوئنسی کم ہو سکتی ہے، اور یہ ایک حد تک سگنل کی کمی کا خطرہ ہے۔

ریورسل حصہ مارکیٹ میں درمیانی اتار چڑھاؤ کو ریورسل موقع سمجھ کر غلطی کر سکتا ہے، جس سے قبل از وقت پوزیشن کھل سکتی ہے۔ مضبوط حصہ کچھ ریورسل مواقع سے محروم ہو سکتا ہے۔ دونوں کا مشترکہ استعمال ان خطرات کو کسی حد تک کم کر سکتا ہے۔ بعد میں ٹرینڈ تشخیص کا ماڈیول شامل کرنے پر غور کیا جا سکتا ہے تاکہ مزید بہتری لائی جا سکے۔

بہتری کی سمت

- مزید پیرامیٹر مجموعے آزمائیں اور بہترین پیرامیٹر تلاش کریں؛

- ٹرینڈ تشخیص کا ماڈیول شامل کریں تاکہ واضح ٹرینڈ کے بغیر بار بار پوزیشن کھولنے سے بچا جا سکے؛

- اسٹاپ لاس حکمت عملی شامل کرنے پر غور کریں تاکہ ایک تجارت میں نقصان کو کنٹرول کیا جا سکے۔

خلاصہ

یہ حکمت عملی ٹرینڈ فالو کرنے اور ریورسل تجارت دونوں کی خصوصیات رکھتی ہے، اور مشترکہ حکمت عملیوں میں نمایاں ہے۔ پیرامیٹر آپٹیمائزیشن کے ذریعے اچھے مستحکم منافع کی توقع کی جا سکتی ہے۔ تاہم، سگنل کی کمی اور غلط تشخیص کے خطرات سے بچنے کے لیے احتیاط کی ضرورت ہے۔ بعد میں ٹرینڈ تشخیص اور اسٹاپ لاس ماڈیول متعارف کروا کر حکمت عملی کی عملی کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔

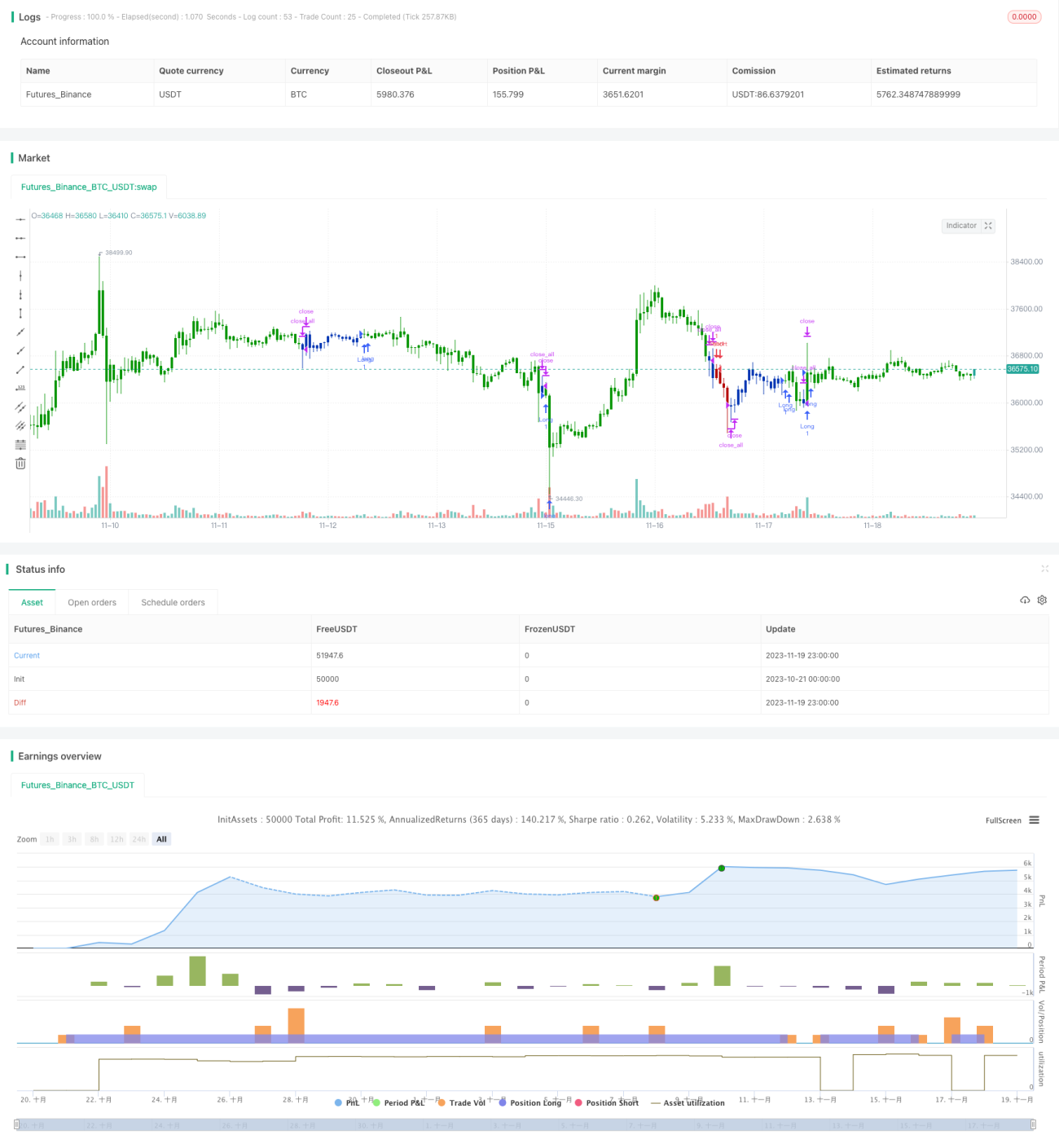

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/06/2020

// This is combo strategies for get a cumulative signal. - 1