مومنٹم اشیاء انتخاب اشاریہ حکمت عملی

جائزہ

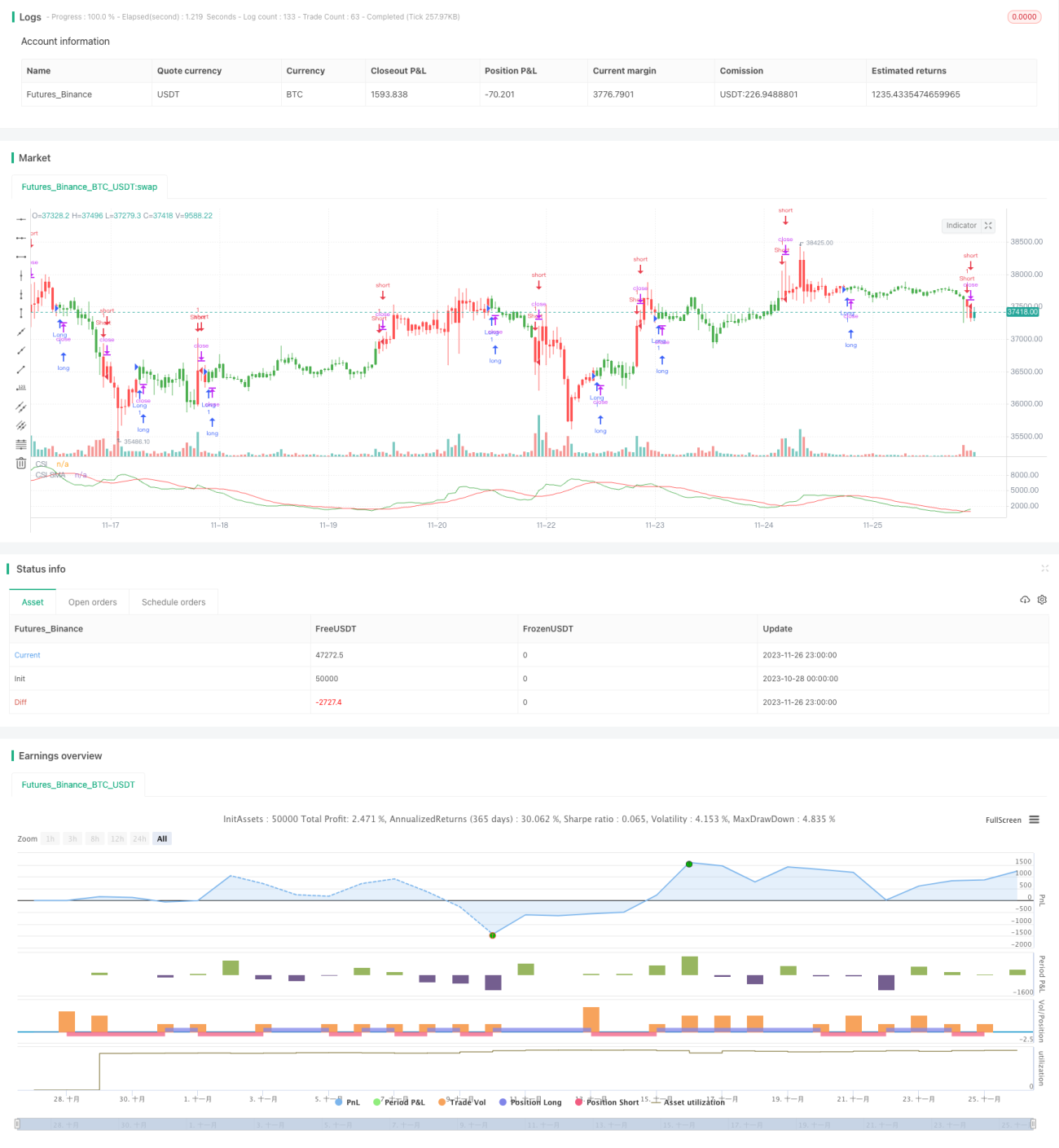

مومینٹم کموڈٹی سلیکشن انڈیکس (Commodity Selection Index, CSI) حکمت عملی ایک مختصر مدت کی تجارتی حکمت عملی ہے جو مارکیٹ کی رفتار کو ٹریک کرتی ہے۔ یہ اشیاء کی رجحان اور اتار چڑھاؤ کا حساب لگا کر مضبوط رفتار والی اشیاء کی نشاندہی کرتی ہے اور ان میں تجارت کرتی ہے۔ یہ حکمت عملی ویلز وائلڈر (Welles Wilder) نے اپنی کتاب "نیو ٹیکنیکل اینالیسس ٹریڈنگ سسٹم کانسپٹس" میں پیش کی تھی۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اشارہ CSI انڈیکس ہے، جو اشیاء کے رجحان اور اتار چڑھاؤ کو یکجا کرتا ہے۔ مخصوص حساب کتاب کا طریقہ یہ ہے:

CSI = K × ATR × ((ADX + ADX کا n دن کا حرکت پذیر اوسط)/2)

جہاں K اسکیلنگ کوفیشینٹ ہے، ATR اوسط حقیقی اتار چڑھاؤ کی حد کو ظاہر کرتا ہے، جو مارکیٹ کے اتار چڑھاؤ کی پیمائش کرتا ہے۔ ADX اوسط سمت انڈیکس کو ظاہر کرتا ہے، جو مارکیٹ کے رجحان کو ظاہر کرتا ہے۔

ہر شے کے CSI انڈیکس کی قدر کا حساب لگا کر اور اس کے n دن کے سادہ حرکت پذیر اوسط سے موازنہ کر کے، جب CSI اپنی حرکت پذیر اوسط سے اوپر ہوتا ہے تو خریداری کا سگنل پیدا ہوتا ہے، اور جب CSI اپنی حرکت پذیر اوسط سے نیچے ہوتا ہے تو فروخت کا سگنل پیدا ہوتا ہے۔

یہ حکمت عملی اعلی CSI انڈیکس والی اشیاء میں تجارت کا انتخاب کرتی ہے، کیونکہ ان اشیاء میں مضبوط رجحان اور اتار چڑھاؤ ہوتا ہے، جس سے مختصر مدت میں زیادہ منافع کا امکان ہوتا ہے۔

فوائد کا تجزیہ

یہ حکمت عملی درج ذیل فوائد رکھتی ہے:

- مارکیٹ کی رفتار کو پکڑنا، اشیاء کی رجحان اور اتار چڑھاؤ کی خصوصیات کا بھرپور فائدہ اٹھانا۔

- دوہرے اشاروں کا استعمال، جس سے تجارتی سگنل زیادہ قابل اعتماد ہوتے ہیں۔

- سادہ اور واضح تجارتی اصول، جو خودکار تجارت کے لیے موزوں ہیں۔

- خاص طور پر مختصر مدت کی تجارت کے لیے ڈیزائن کیا گیا ہے، جس سے مختصر مواقع کو تیزی سے پکڑا جا سکتا ہے۔

خطرات کا تجزیہ

اس حکمت عملی میں کچھ خطرات بھی ہیں:

- تکنیکی اشاروں پر بہت زیادہ انحصار، جس سے غلط سگنل پیدا ہو سکتے ہیں۔

- رفتار کی پیروی کرنے کی خاصیت اسے صرف مختصر مدت کے لیے موزوں بناتی ہے۔

- زیادہ اتار چڑھاؤ اسٹاپ لاس کو متحرک کر سکتا ہے، جس سے تجارت کو نقصان ہو سکتا ہے۔

- ایک خاص حد تک لیوریج برداشت کرنے کی ضرورت، جس سے بڑے سرمائے کے خطرات کا سامنا کرنا پڑتا ہے۔

خطرات پر قابو پانے کے لیے، اسٹاپ لاس کی جگہ مناسب طریقے سے طے کریں، ایک تجارت کے حجم کو کنٹرول کریں، اور مختلف مارکیٹ کے حالات کے مطابق پیرامیٹرز کو مناسب طور پر ایڈجسٹ کریں۔

بہتری کے امکانات

اس حکمت عملی کو درج ذیل پہلوؤں سے بہتر بنایا جا سکتا ہے:

- مزید پیرامیٹر مجموعوں کی جانچ کرنا، بہترین پیرامیٹر تلاش کرنا۔

- سگنل فلٹرنگ کے لیے دوسرے معاون اشارے شامل کرنا۔

- اتار چڑھاؤ کے الٹ جانے والی دیگر حکمت عملیوں کے ساتھ ملا کر ایک مجموعہ بنانا۔

- مشین لرننگ کا استعمال کرتے ہوئے ماڈلز کو تربیت دینا تاکہ زیادہ قابل اعتماد تجارتی سگنل پیدا ہوں۔

خلاصہ

مومینٹم کموڈٹی سلیکشن انڈیکس حکمت عملی مارکیٹ میں مضبوط رجحان اور زیادہ اتار چڑھاؤ والی اشیاء کو پکڑ کر مختصر مدت کی سادہ اور تیز تجارت حاصل کرتی ہے۔ رفتار کی پیروی کرنے کا یہ مخصوص طریقہ اس کے سگنل کو واضح بناتا ہے اور خودکار عمل درآمد کو آسان بناتا ہے۔ یقیناً خطرات پر قابو پانے اور مارکیٹ کے بدلتے حالات کے مطابق ڈھالنے کے لیے مسلسل بہتری اور اپ گریڈ کرنے پر بھی توجہ دینی چاہیے۔

/*backtest

start: 2023-10-28 00:00:00

end: 2023-11-27 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/03/2019

// The Commodity Selection Index ("CSI") is a momentum indicator. It was - 1