مقداراتی حکمت عملی برائے مختصر مدت کے الٹ پلٹ (ریورسل) جو موونگ ایوریج اور بولنگر بینڈز پر مبنی ہے۔

جائزہ

یہ حکمت عملی بولنجر بینڈز انڈیکیٹر پر مبنی ایک مختصر مدتی ریورسل ٹریڈنگ حکمت عملی ہے۔ یہ موونگ ایوریج، معیاری انحراف اور بولنجر بینڈ چینل کو ملا کر قیمت میں غیر معمولی انحراف کے مواقع تلاش کرتی ہے اور ان پر ریورسل ٹریڈ کرتی ہے۔

حکمت عملی کا اصول

-

موونگ ایوریج اور معیاری انحراف کا حساب لگائیں۔ sma() فنکشن کا استعمال کرتے ہوئے sma موونگ ایوریج اور stdev() فنکشن کا استعمال کرتے ہوئے معیاری انحراف کا حساب لگائیں۔

-

موونگ ایوریج اور معیاری انحراف کی بنیاد پر بولنجر بینڈز کی اوپری اور نچلی لکیروں کا حساب لگائیں۔ اوپری لکیر = قیمت + معیاری انحراف * 1، نچلی لکیر = قیمت - معیاری انحراف * 1۔

-

جب قیمت اوپری یا نچلی لکیر کو توڑتی ہے، تو اس سے ظاہر ہوتا ہے کہ قیمت میں غیر معمولی تبدیلی آئی ہے، اس وقت ہم ریورسل ٹریڈ کرنے کا فیصلہ کرتے ہیں۔

-

خاص طور پر، اگر قیمت نچلی لکیر سے نیچے ہو، تو ہم لانگ (خرید) ٹریڈ کرتے ہیں؛ اگر قیمت اوپری لکیر سے اوپر ہو، تو ہم شارٹ (فروخت) ٹریڈ کرتے ہیں۔

فوائد کا تجزیہ

-

بولنجر بینڈ چینل کے ذریعے قیمت کی غیر معمولی کیفیت کا اندازہ لگانا، جو ریورسل ٹریڈنگ کے لیے بنیاد فراہم کرتا ہے۔

-

موونگ ایوریج عنصر کو شامل کرکے شور والی ٹریڈز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

-

معیاری انحراف عنصر کا تعارف بولنجر بینڈ چینل کو زیادہ متحرک بناتا ہے، جس سے قیمت کی غیر معمولی کیفیت کا بہتر اندازہ ہوتا ہے۔

-

اس حکمت عملی میں ڈرا ڈاؤن کم ہے اور اس میں کچھ استحکام پایا جاتا ہے۔

خطرات کا تجزیہ

-

بولنجر بینڈ انڈیکیٹر قیمت کی غیر معمولی صورتحال کا مکمل طور پر اندازہ نہیں لگا سکتا، قیمت جھوٹے طریقے سے بریک آؤٹ کر سکتی ہے۔

-

ٹریڈنگ کی فریکوئنسی بہت زیادہ ہو سکتی ہے، اس لیے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرکے ٹریڈنگ کی فریکوئنسی کو کنٹرول کرنے کی سفارش کی جاتی ہے۔

-

بولنجر بینڈ کی اوپری/نچلی لکیروں کے بریک آؤٹ سگنل میں وقت لگ سکتا ہے، اس لیے بہتر ریورسل اثر کے لیے پیرامیٹرز کو مناسب طریقے سے ایڈجسٹ کرنے کی ضرورت ہے۔

-

خطرے کو کنٹرول کرنے کے لیے اسٹاپ لاس کا مناسب استعمال کریں۔

بہتری کے امکانات

- موونگ ایوریج کی مدت اور معیاری انحراف کے پیرامیٹرز کو بہتر بنا کر زیادہ معقول بولنجر بینڈ چینل حاصل کریں۔

- EMA اور MACD جیسے معاون عوامل کو شامل کریں تاکہ کچھ سگنلز کو فلٹر کیا جا سکے۔

- اسٹاپ لاس اور پوزیشن سائز کنٹرول میکانزم متعارف کروائیں۔

- پوزیشن سائز اور پوزیشن کنٹرول کے اقدامات کو بہتر بنائیں۔

خلاصہ

یہ حکمت عملی بولنجر بینڈ انڈیکیٹر کے ذریعے قیمت کی غیر معمولی کیفیت کا اندازہ لگاتی ہے اور موونگ ایوریج اور معیاری انحراف کے پیرامیٹرز کے ساتھ ریورسل ٹریڈنگ کرتی ہے۔ اس میں کچھ استحکام ہے۔ ہمیں پیرامیٹر کی اصلاح، معاون عوامل کے تعارف، اسٹاپ لاس مینجمنٹ اور پوزیشن کنٹرول جیسے طریقوں سے زیادہ سے زیادہ ڈرا ڈاؤن کو کم کرنے اور استحکام بڑھانے کے لیے مزید کام کرنے کی ضرورت ہے۔

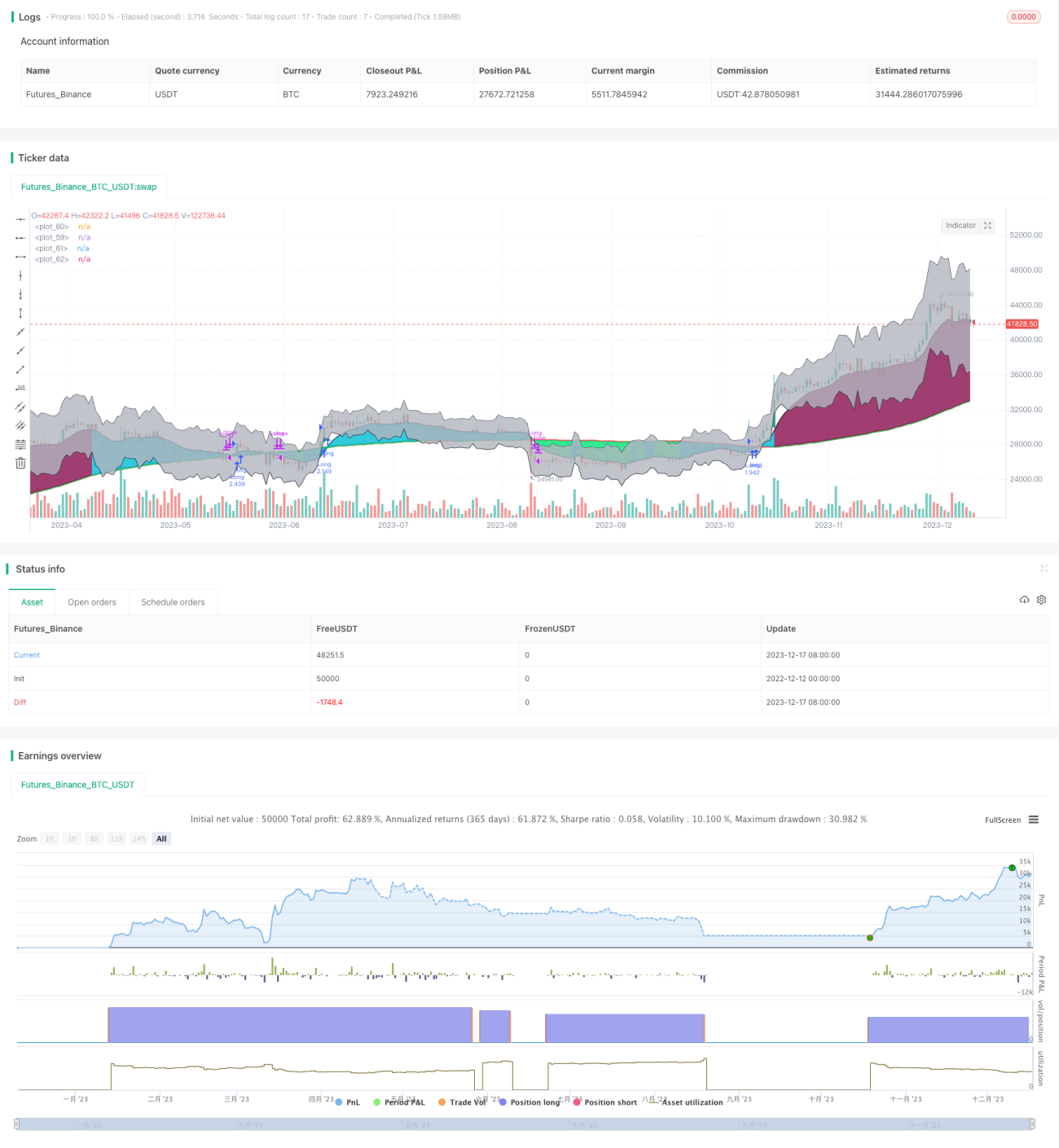

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1