Các hợp đồng tương lai & Phân phối tức thời Phân tích trọng tài trong các hợp đồng ký quỹ ký quỹ

Tác giả:Ninabadass, Tạo: 2022-04-12 10:06:51, Cập nhật: 2022-04-13 09:20:56Các hợp đồng tương lai và tỷ lệ chênh lệch lợi nhuận tại chỗ

Lần trước, chúng tôi đã giới thiệu tỷ lệ điều khoản tài trợ hợp đồng vĩnh viễn (https://www.fmz.com/digest-topic/6381), tức là, để làm cho vị trí dài của cùng một số tiền bằng cách làm cho ngắn hợp đồng tương lai vĩnh viễn, và chúng ta có thể tiếp tục nhận được lợi nhuận tỷ lệ tài trợ. Trong trường hợp của một khoản phí âm lớn, nó cũng có thể làm cho tiền và tiền phí, để trả lại lợi nhuận. Trong thị trường bò vào tháng Tám và tháng Chín, tỷ lệ hàng năm một lần đạt 100%, vì vậy nó là một chiến lược tương đối phổ biến.

Trong sự điều chỉnh rủi ro thấp của tiền điện tử, có một loại chiến lược khác chưa được giới thiệu - sự điều chỉnh lợi nhuận cơ bản.

1.Có sự chênh lệch giá giữa hợp đồng tương lai và giao ngay. Đặc điểm của hợp đồng giao hàng là nó không được giải quyết theo giá ngay cho đến ngày giao hàng. Do đó, khi ngày giao hàng còn xa, giao hàng của hợp đồng dễ bị ảnh hưởng bởi tâm lý thị trường. Nếu thị trường hoạt động tốt, nhiều người sẽ lạc quan về giá tương lai, vì vậy sẽ có một khoản phí tích cực. Khi có một sự sụt giảm mạnh, thường có một khoản phí tiêu cực. Nhưng nói chung, giao hàng của hợp đồng sẽ không lệch quá nhiều từ chỗ, và sẽ luôn luôn trở lại vào ngày giao hàng.

2.Có các hợp đồng giao hàng dựa trên tiền tệ. Ví dụ, Binance có hợp đồng giao hàng hàng quý và quý tiếp theo hiện tại. Có một sự khác biệt lớn giữa hợp đồng giao hàng được ký quỹ bằng tiền điện tử và hợp đồng vĩnh cửu được ký quỹ bằng USDT. Việc thanh toán bằng tiền điện tử sử dụng tiền tệ và giá tiền tệ liên tục thay đổi, sẽ được giới thiệu chi tiết tiếp theo.

Mã trong bài viết này có thể được chạy trực tiếp, nhưng do lý do mạng, phần thu thập dữ liệu đòi hỏi truy cập Internet khoa học, tốt nhất là sử dụng máy tính của riêng bạn để chạy hoặc sử dụng Google colab.

Các hợp đồng ký quỹ có ký quỹ ký quỹ có ký quỹ ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ có ký quỹ

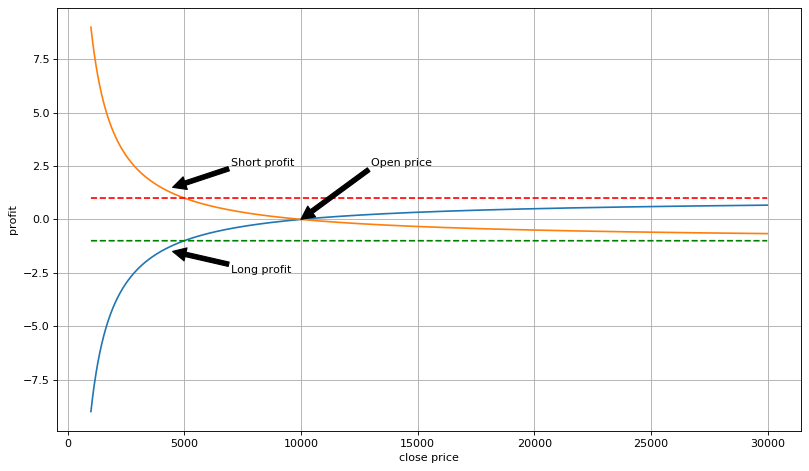

Theo tài liệu của Binance, doanh thu = hướng giao dịch × khối lượng được thực hiện × số nhân hợp đồng × (1 / giá mở - 1 / giá đóng) = giá trị vị trí × (1 / giá mở - 1 / giá đóng); khi bạn mua ngắn, giá trị vị trí là âm. Nếu bạn nắm giữ 100 hợp đồng giao hàng BTCUSD, mỗi hợp đồng trị giá 100USD, và giá mở là 10,000USD, thì lợi nhuận và lỗ với sự thay đổi giá là như sau:

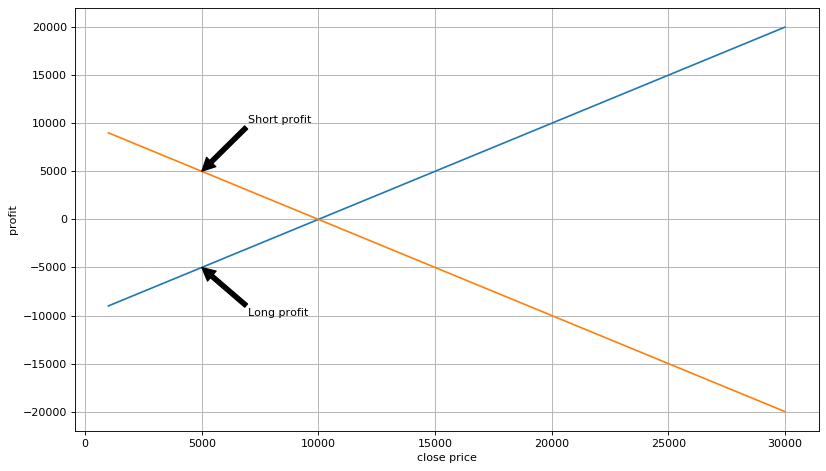

Thông qua tính toán và phân tích, lợi nhuận từ các vị trí ngắn hoặc dài được ký quỹ bằng tiền điện tử là không tuyến tính và được đo bằng lợi nhuận tiền tệ; nếu có lỗ trong việc thực hiện vị trí ngắn, chỉ mất tối đa số tiền tệ của một vị trí, nhưng không có giới hạn trên số tiền tệ kiếm được; nếu có lợi nhuận trong việc thực hiện vị trí dài, chỉ kiếm được lợi nhuận, tối đa số tiền tệ của một vị trí, và không có giới hạn trên lỗ. Có vẻ như việc bán ngắn hiệu quả hơn, nhưng lợi nhuận từ việc bán ngắn sẽ giảm khi giá giảm, không được tính toán cao bằng USD. Nếu bạn tính toán lợi nhuận USD, tình hình hoàn toàn ngược lại. Bạn có thể kiếm được tối đa một giá trị lỗ bằng cách bán ngắn, và vị trí ngắn không có giới hạn trên.

Đồng thời, khi giao dịch các hợp đồng ký quỹ, bạn cần giữ tiền tệ ban đầu. Nếu bạn coi USD là đồng tiền báo giá, thì tổng giá trị tài khoản = (tổng tiền tệ tài khoản + giá trị vị trí × (1 / giá mở - 1 / giá đóng)) × giá spot. Nếu giá trị vị trí = - số tiền tệ trong tài khoản × giá mở, tức là sử dụng đòn bẩy một lần để mua ngắn, và tổng giá trị tài khoản = số tiền tệ trong tài khoản × giá mở × giá giao ngay của vị trí đóng / giá đóng. Xem xét rằng giá của hợp đồng giao hàng cuối cùng sẽ trở lại với giá giao ngay, trong cuối cùng, tổng giá trị tài khoản = số tiền tệ trong tài khoản mở × giá mở. nghĩa là giá trị tài khoản sẽ bị khóa ở mức giá mở, và sẽ không thay đổi với giá hiện tại. Theo phân tích, nếu giá tăng vô hạn, vị trí sẽ không bị thanh lý. Đây là nguyên tắc của đòn bẩy.

Nếu tiền tệ của tài khoản tương lai được mua từ thị trường giao ngay, thìtổng giá trị tài khoản = số tiền trên tài khoản × (giá mở - giá mua tại chỗ), miễn là vị trí được mở, lợi nhuận của chúng tôi đã được cố định, và giá hiện tại không quan trọng. giá chênh lệch là lợi nhuận từ sự điều chỉnh. đây là nguyên tắc của điều chỉnh tương lai.

Tất nhiên, trong hầu hết các trường hợp, chúng tôi không phải chờ đến ngày giao hàng. Nếu giá giảm, chúng tôi có thể đóng vị trí trước.tổng giá trị tài khoản = giá trị giao ngay × (tỷ lệ tương lai/thời điểm giao ngay của kỳ mở cửa / tỷ lệ tương lai/thời điểm giao ngay của kỳ đóng cửa - 1)Miễn là tỷ lệ giá tương lai và giao ngay trong thời gian mở cửa lớn hơn trong thời gian đóng cửa, và có thể trang trải phí, và sau đó sẽ có lợi nhuận.

Trong [15]:

Yêu cầu nhập khẩu

Từ ngày/thời điểm ngày nhập khẩu,thời điểm nhập khẩu

thời gian nhập khẩu

nhập panda như pd

nhập khẩu numpy như np

nhập matplotlib.pyplot như plt

% matplotlib inline

Trong [96]:

giá trị = 100100 # giá trị vị trí

open_price = 10000 #giá vị trí mở 10000USD

long_profit_list = []

short_profit_list = []

long_usdt_profit_list = []

short_usdt_profit_list = []

close_range = range ((1000,30000,10)

cho p trong phạm vi gần:

Lợi nhuận = giá trị(1/open_price-1/p)

long_profit_list.append ((lợi nhuận))

long_usdt_profit_list.append(lợi nhuậnp)

short_profit_list.append ((-lợi nhuận)

short_usdt_profit_list.append(-profitp)

Trong [97]:

#crypto-margined lợi nhuận

plt.figure ((figsize=(12, 7), dpi=80)

plt.plot ((close_range,long_profit_list,label=

plt.annotate (( Trong [101]:

#lợi nhuận tính bằng USD

plt.figure ((figsize=(12, 7), dpi=80)

plt.plot ((close_range,long_usdt_profit_list,label=

Trong [101]:

#lợi nhuận tính bằng USD

plt.figure ((figsize=(12, 7), dpi=80)

plt.plot ((close_range,long_usdt_profit_list,label=

Plt.ylabel ((

Plt.grid ((Truthful))

Ra khỏi[101]:

Tiền tương lai và thủ tục trọng tài tại chỗ

1. Kiểm tra thời gian thực về sự thay đổi trong hợp đồng tương lai & phí spot. Sau khi đạt được giá trị đã thiết lập, biểu tượng tiền tệ tại chỗ được mua và ngay lập tức chuyển sang hợp đồng tương lai để mua ngắn. Giá trị mua ngắn là số tiền tại chỗ × giá mở. 2.Chờ cho khoản bồi thường được trả lại, và sau khi đạt được giá trị thiết lập, đóng vị trí tương lai, chuyển nó sang chỗ để bán và kiếm lợi nhuận.

Chi tiết

1.Các khoản phí vào ngày giao hàng khác nhau có ý nghĩa khác nhau. Ví dụ, nếu có khoản phí hàng quý là 5% và khoản phí hàng quý tiếp theo là 5%, khoản phí hàng quý chắc chắn sẽ được ưu tiên cho sự điều chỉnh. Mức phí hàng năm tương ứng cần được tính dựa trên ngày giao hàng. 2.Cần xem xét phí dịch vụ, bao gồm mua và bán tại chỗ cũng như các vị trí tương lai mở và đóng, tổng cộng có 4 giao dịch. Để tránh những cú sốc trên thị trường, các vị trí có thể được giảm trong nhiều giao dịch. 4.Khi có tiền tệ trong tài khoản tương lai, bạn có thể trực tiếp đồng thời mở vị trí tùy chọn chọn nhị phân mà không cần chờ đợi chuyển giao.5.Totheo dõi tất cả các cặp giao dịch, bất cứ điều gì có cơ hội, và cái nào có mức phí cao hơn. Bạn có thể đóng các vị trí theo mức; bạn có thể sử dụng 0 phí hoặc một phí âm để đóng tất cả.

Lịch sử Premium thay đổi

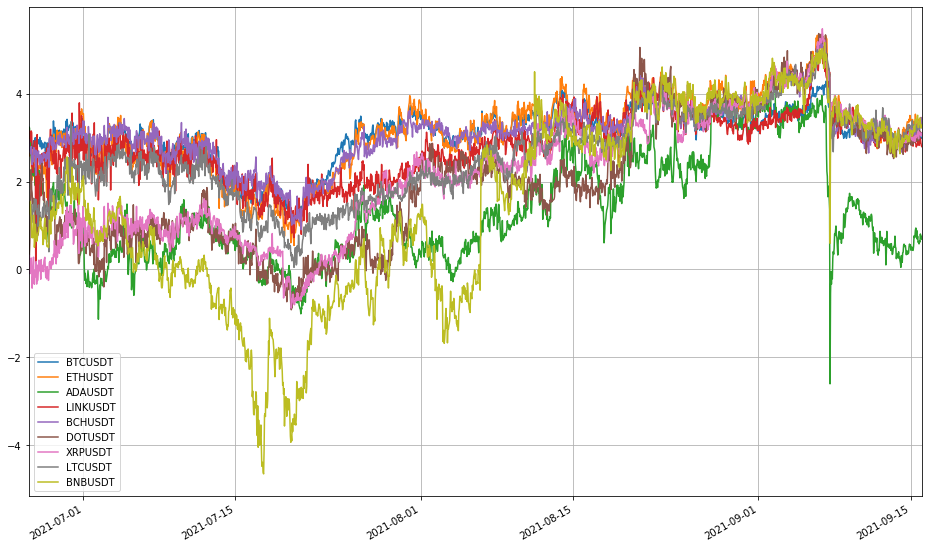

Lấy dữ liệu giao dịch của Binance làm ví dụ; có 9 cặp giao dịch, cụ thể là BTCUSDT, ETHUSDT, ADAUSDT, LINKUSDT, BCHUSDT, DOTUSDT, XRPUSDT, LTCUSDT và BNBUSDT, có thể được sử dụng cho giao dịch chênh lệch. Ở đây, ETH được chọn để phân tích cụ thể sự thay đổi phí bảo hiểm giữa hợp đồng giao hàng và điểm.

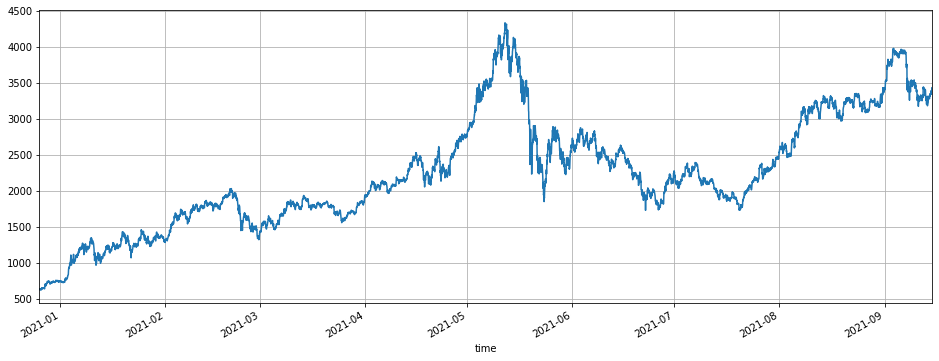

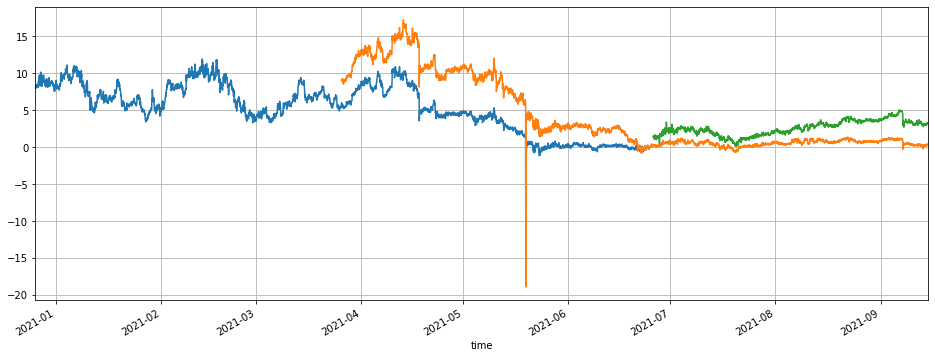

Kể từ đầu năm nay (2021), ETH bắt đầu từ 600U, và tăng lên mức tối đa 4000U vào tháng 5, sau đó giảm xuống 2000U vào tháng 6 và tháng 7, và gần đây trở lại mức 3500U, có nghĩa là thị trường đang bùng nổ. Hãy xem xét ba hợp đồng giao hàng với ngày hết hạn là 210625, 210924 và 211231. Phần thưởng của 210625 vẫn ở mức 8% trong một thời gian dài; nếu bắt đầu điều chỉnh ở mức 10% và đóng các vị trí ở mức 6%, có khoảng 4 cơ hội trong 4 tháng, và tỷ lệ hàng năm sẽ vượt quá 50%. 210924 có phần thưởng, tối đa, trên 15%, hiện đã trở lại. 211231, vẫn còn nhiều thời gian trước ngày hết hạn, có phần thưởng tối đa là 5%.

Người đọc có thể tự thay đổi cặp giao dịch; tình hình về cơ bản tương tự; nói chung, nó là một múi giờ khá tốt từ tháng 1 đến tháng 4 năm nay.

Trong [103]:

## cặp giao dịch hiện tại

Info = yêu cầu.get( Trong [139]:

# khoản bồi thường hợp đồng quý cuối cùng

(100(df_lq.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6),grid=True);

#phí hợp đồng hàng quý

(100(df_q.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6), grid=True);

#đầu hợp đồng quý tiếp theo

(100*(df_nq.close-df_s.close)/df_s.close).dropna().plot(figsize=(16,6),grid=True);

Ra khỏi [1]:

Trong [139]:

# khoản bồi thường hợp đồng quý cuối cùng

(100(df_lq.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6),grid=True);

#phí hợp đồng hàng quý

(100(df_q.close-df_s.close) /df_s.close).dropna().plot(figsize=(16,6), grid=True);

#đầu hợp đồng quý tiếp theo

(100*(df_nq.close-df_s.close)/df_s.close).dropna().plot(figsize=(16,6),grid=True);

Ra khỏi [1]:

##cơ hội giao dịch hiện tại Đối với hợp đồng 210924 sẽ hết hạn, ở đây chúng ta chủ yếu quan sát hợp đồng 211231, mà vẫn còn ba tháng để hết hạn. Tuy nhiên, sau khi hợp đồng 210924 hết hạn, một hợp đồng mới quý tiếp theo sẽ được tạo ra, và sẽ có 6 tháng để giao hàng, có nghĩa là vẫn sẽ có rất nhiều cơ hội.

Trong [143]:

df_all = pd.DataFrame ((index=pd.date_range ((start=

Kết luận

Bài viết này chủ yếu giới thiệu việc giao dịch tùy chọn nhị phân bằng cách sử dụng lợi nhuận chênh lệch giữa hợp đồng giao hàng và giao ngay.

1.Rủi ro thấp. Vì việc thực hiện vị trí ngắn với đòn bẩy 1x sẽ không được thanh lý, không có rủi ro ngay cả khi phí bảo hiểm mở rộng, và nó gần như là một sự điều chỉnh không có rủi ro. 2.Điều chắc chắn cao. Giá của hợp đồng giao hàng sẽ luôn luôn quay trở lại điểm. Sau khi hoàn thành sự điều chỉnh, nó sẽ không bị ảnh hưởng bởi sự biến động giá hiện tại. 3.Nguyên tắc hoạt động đơn giản, và nó có thể giao dịch với nhiều biểu tượng tiền tệ, phù hợp cho các quỹ tương đối lớn để theo đuổi lợi nhuận ổn định. 4.Lợi nhuận không thấp, và đôi khi sẽ có một khoản phí âm sâu.Nếu bạn may mắn và đã nắm vững nhịp điệu, lợi nhuận rất đáng kể.

Nguy cơ chính: 1.Nếu khoản bồi thường tăng trong một thời gian dài, sẽ có một khoản lỗ thay đổi trong một thời gian dài. 2.Thất bại API nền tảng; giao dịch một chân. 3.Tiền thanh khoản của các hợp đồng giao dịch kém, và có quá nhiều chiến lược cùng loại, dẫn đến điểm trượt quá cao và làm xói mòn lợi nhuận.

- Lời cầu nguyện

- Chiến lược mua bán trực tiếp trả tiền

- Có bất kỳ chiến lược của giao dịch bitget không? Có người quản trị giúp đỡ không?

- Lợi 80 lần trong 5 ngày

Sức mạnh của chiến lược tần số cao - Áp dụng Metadata mã thuê chiến lược

- Nghiên cứu nền tảng tiên tiến

Phân tích dữ liệu Python & Chiến lược Backtest - Thiết kế chiến lược tương lai tiền điện tử kiểu Martingale

- Chiến lược Mylanguage để đạt được việc đẩy thời gian thực của các thay đổi vị trí đến ứng dụng di động & WeChat

- Cryptocurrency Manual Futures & Spot Hedge Strategy

- Ví dụ về hợp đồng truy cập giao thức chung FMZ

- Bỏ bỏ việc in nhật ký

- Hủy bỏ tất cả các đơn đặt hàng chưa hoàn thành

- Khởi động nhanh APP nền tảng giao dịch lượng tử FMZ

- Thực hiện một lệnh đơn giản giám sát bot của Cryptocurrency Spot

- FMZ là nền tảng để trả tiền

- Cryptocurrency Contract Simple Order-Supervising Bot

- Bạn muốn lấy một khung thời gian tương ứng khi sử dụng getdepth

- Bỏ qua, giải quyết

- Vấn đề giá trị mặt

- Ví dụ thiết kế chiến lược dYdX