1. Giới thiệu về Chiến lược giao dịch Dual Thrust

Thuật toán giao dịch Dual Thrust là một chiến lược nổi tiếng được phát triển bởi Michael Chalek. Nó thường được sử dụng trong thị trường tương lai, ngoại hối và chứng khoán. Khái niệm Dual Thrust tương tự như hệ thống đột phá thông thường, sử dụng giá lịch sử Dual Thrust để cập nhật giai đoạn nhìn lại - về mặt lý thuyết, làm cho nó ổn định hơn trong bất kỳ giai đoạn nào.

2. Triển khai chiến lược giao dịch Dual Thrust

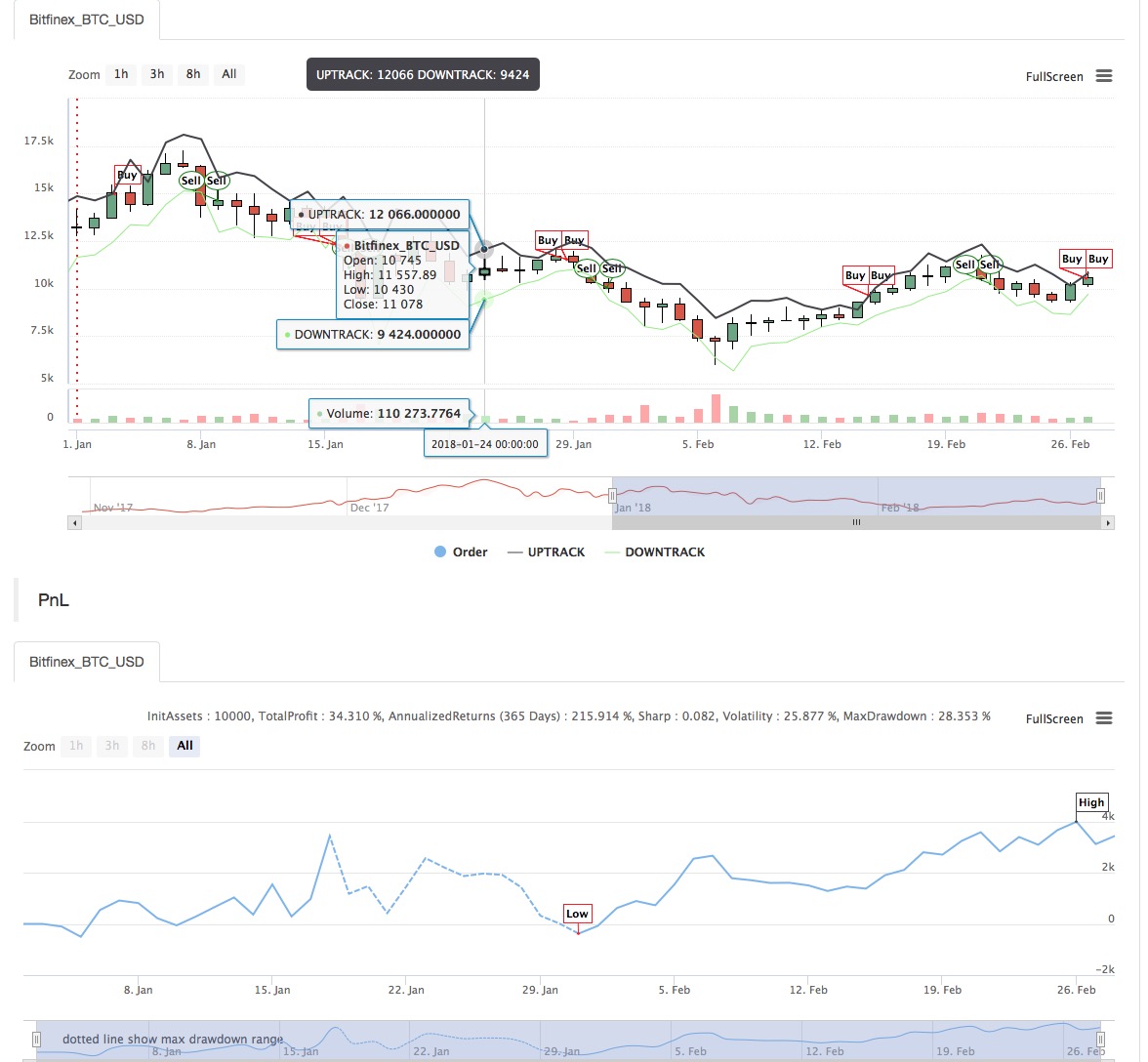

Trong bài viết này, chúng tôi giới thiệu tóm tắt về chiến lược và cách triển khai thuật toán này bằng ngôn ngữ My trên nền tảng Inventor Quant. Phạm vi được tính toán dựa trên giá đóng cửa, giá cao nhất và giá thấp nhất của N ngày gần nhất sau khi trích xuất giá lịch sử của công cụ giao dịch đã chọn. Khi thị trường di chuyển một phạm vi nhất định so với giá mở cửa, một vị thế sẽ được mở. Chúng tôi đã thử nghiệm chiến lược này trong hai điều kiện thị trường: thị trường có xu hướng và thị trường dao động. Kết quả cho thấy hệ thống giao dịch theo đà này hoạt động tốt hơn trên thị trường có xu hướng nhưng có thể kích hoạt một số tín hiệu mua và bán sai trên thị trường biến động. Trong thị trường có phạm vi biến động, chúng ta có thể điều chỉnh các thông số để có được lợi nhuận tốt hơn.

- Công thức cơ bản:

Vào cuối ngày, hai giá trị được tính toán: Giá cao - Giá đóng cửa, Giá đóng cửa - Giá thấp. Sau đó lấy giá trị lớn hơn và nhân nó với giá trị k. Kết quả được gọi là giá trị kích hoạt.

Vào lúc mở cửa phiên giao dịch ngày hôm sau, hãy ghi lại giá mở cửa, sau đó mua ngay khi giá vượt quá (giá mở cửa + giá kích hoạt), hoặc bán khống khi giá thấp hơn (giá mở cửa - giá kích hoạt).

Hệ thống này là hệ thống đảo ngược không có lệnh dừng lỗ riêng biệt. Nói cách khác, tín hiệu đảo chiều cũng là tín hiệu để đóng vị thế.

- Hình ảnh chính:

上轨道:公式:UPTRACK^^O + KSRG;

下轨道:公式:DOWNTRACK^^O-KXRG;

- Biểu đồ phụ:

Mã ngôn ngữ của tôi:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

Để biết mã nguồn chiến lược, vui lòng kiểm tra: https://www.fmz.com/strategy/128884

- 1