RSI2 Chiến lược đảo ngược trung bình sử dụng trong hợp đồng tương lai

Tác giả:Tốt, Tạo: 2020-08-30 10:16:03, Cập nhật: 2023-09-28 21:12:24

Larry Connors Chiến lược đảo ngược RSI2

Từ

Nhiều người bạn yêu cầu tôi viết một chiến lược lưới và nhà sản xuất thị trường,Nhưng tôi thường từ chối trực tiếp.

Ngoài ra, giao dịch định lượng tần số cao nhiều hơn về nguồn tài chính, chẳng hạn như số tiền và tốc độ mạng băng thông rộng. Điều quan trọng nhất là chúng vi phạm sự hiểu biết của tôi về thương mại.

Hôm nay chúng ta sẽ giới thiệu chiến lược hồi quy RSI dựa trên Larry Connors.

Lời giới thiệu

Chiến lược RSI2 là một chiến lược giao dịch hồi quy trung bình khá đơn giản được phát triển bởi Larry Connors, chủ yếu hoạt động trong giai đoạn điều chỉnh giá.

Khi RSI2 giảm xuống dưới 10, nó được coi là bán quá mức và các nhà giao dịch nên tìm kiếm cơ hội mua.

Khi RSI2 tăng trên 90, nó được coi là mua quá mức và các nhà giao dịch nên tìm kiếm cơ hội bán.

Đây là một chiến lược ngắn hạn khá mạnh mẽ nhằm tham gia vào các xu hướng tiếp tục.

Chiến lược

Có bốn bước cho chiến lược này.

Sử dụng đường trung bình động dài hạn để xác định xu hướng chính

Connors khuyến cáo trung bình động 200 ngày. xu hướng dài hạn tăng trên trung bình động 200 ngày, và giảm dưới nó.

Các nhà giao dịch nên tìm kiếm các cơ hội mua trên mức trung bình động 200 ngày và các cơ hội bán ngắn dưới mức đó.

Chọn phạm vi RSI để xác định cơ hội mua hoặc bán

Connors đã thử nghiệm các mức RSI từ 0 đến 10 để mua và 90 đến 100 để bán. (Dựa trên giá đóng cửa)

Ông phát hiện ra rằng khi chỉ số RSI giảm xuống dưới 5, lợi nhuận mua cao hơn lợi nhuận dưới 10.

Tương tự như vậy, khi chỉ số RSI cao hơn 95, lợi nhuận từ bán thầu ngắn cao hơn lợi nhuận trên 90.

Đánh giá lại các lệnh mua hoặc bán ngắn thực tế và thời gian đặt lệnh của họ

Connors ủng hộ phương pháp

Thiết lập vị trí xuất hiện

Stop-loss ở đâu?

Trong một thử nghiệm định lượng của hàng trăm ngàn giao dịch, Connors đã phát hiện ra rằng việc sử dụng stop-loss thực sự làm hỏng hiệu suất.

Nhưng trong ví dụ, Connors khuyên bạn nên dừng lỗ các vị trí dài trên trung bình động 5 ngày và các vị trí ngắn dưới trung bình động 5 ngày.

Rõ ràng, đây là một chiến lược giao dịch ngắn hạn có thể thoát nhanh chóng, hoặc xem xét việc thiết lập lệnh dừng lỗ hoặc áp dụng chiến lược dừng lỗ tổng hợp SAR.

Thỉnh thoảng thị trường thực sự giảm giá. Không sử dụng dừng lỗ có thể dẫn đến thua lỗ quá mức và thua lỗ lớn.

Điều này đòi hỏi các nhà giao dịch phải xem xét và quyết định.

Kiểm tra

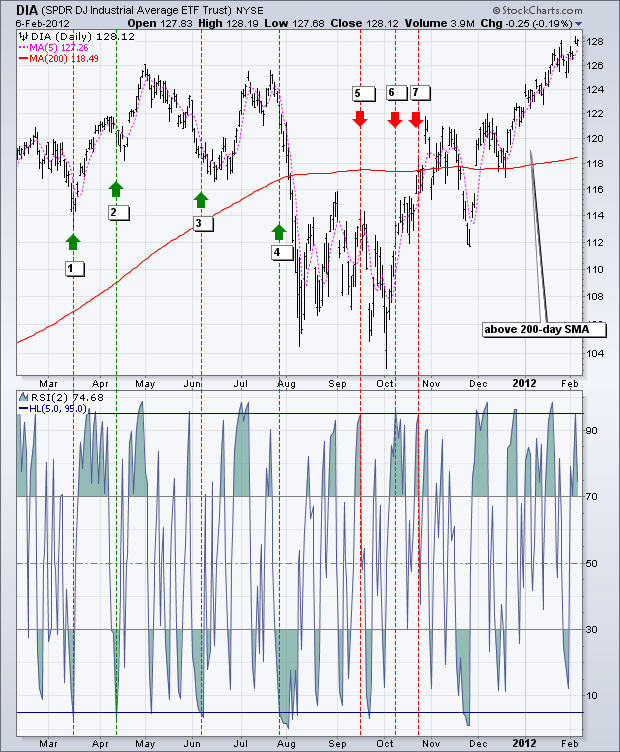

Biểu đồ dưới đây cho thấy chỉ số SPDR (DIA) và SMA 200 ngày (màu đỏ), SMA 5 giai đoạn (màu hồng) và RSI 2 giai đoạn.

Khi DIA cao hơn SMA 200 ngày và RSI (2) giảm xuống 5 hoặc thấp hơn, một tín hiệu tăng sẽ xuất hiện.

Khi DIA nằm dưới đường SMA 200 ngày và chỉ số RSI (2) tăng lên 95 hoặc cao hơn, một tín hiệu giảm sẽ xuất hiện.

Trong 12 tháng này, có 7 tín hiệu, 4 tín hiệu tăng và 3 tín hiệu giảm.

Trong số 4 tín hiệu tăng giá, DIA tăng 3 trong 4 lần, có nghĩa là các tín hiệu này có thể có lợi nhuận.

Trong số bốn tín hiệu giảm giá, DIA chỉ giảm một lần.

Sau một tín hiệu giảm giá vào tháng 10, DIA đã phá vỡ đường trung bình động 200 ngày.

Một khi vượt qua đường trung bình động 200 ngày, RSI2 sẽ không giảm xuống 5 hoặc thấp hơn để tạo ra một tín hiệu mua khác.

Đối với lợi nhuận và lỗ, nó sẽ phụ thuộc vào mức độ dừng lỗ và lấy lợi nhuận.

Ví dụ thứ hai cho thấy Apple (APL), nằm trên mức trung bình động 200 ngày trong hầu hết thời gian.

Trong thời gian này, có ít nhất mười tín hiệu mua.

Vì APL đã giảm từ cuối tháng 2 đến giữa tháng 6 năm 2011, rất khó để tránh mất năm chỉ số đầu tiên.

Khi APL tăng theo mô hình gập ghềnh từ tháng 8 đến tháng 1, năm tín hiệu cuối cùng hoạt động tốt hơn nhiều.

Như có thể thấy từ biểu đồ, nhiều tín hiệu rất sớm.

Nói cách khác, Apple giảm xuống mức thấp mới sau tín hiệu mua ban đầu và sau đó phục hồi.

Kết luận

Chiến lược RSI2 cung cấp cho các nhà giao dịch cơ hội tham gia vào các xu hướng tiếp tục.

Connors chỉ ra rằng các nhà giao dịch nên mua tại điểm giảm giá, không phải điểm phá vỡ.

Ngoài ra, các nhà giao dịch nên bán ở mức tăng giá quá mức, chứ không phải ở điểm phá vỡ hỗ trợ giá.

Chiến lược này phù hợp với triết lý của ông.

Mặc dù các bài kiểm tra Connors

Khi tình huống trở nên mua quá mức hoặc đặt dừng lỗ, nhà giao dịch có thể thoát khỏi vị trí dài.

Tương tự như vậy, khi các điều kiện được bán quá mức, các nhà giao dịch có thể rút khỏi các vị trí ngắn.

Sử dụng những ý tưởng này để nâng cao phong cách giao dịch của bạn, ưu tiên rủi ro-lợi nhuận và phán đoán cá nhân.

Hiển thị mã nguồn FMZ

Chiến lược của Connors tương đối đơn giản, nó chỉ đơn giản được viết bằng ngôn ngữ M. (Mọi người đều có thể hiểu)

Vì mục tiêu thiết kế chiến lược ban đầu là cổ phiếu Mỹ, trung bình động 200 ngày được sử dụng làm tham chiếu.

Trong thị trường tiền kỹ thuật số biến động dữ dội, nó chỉ phù hợp với lợi nhuận giá trị ngắn hạn.

Vì vậy, chúng tôi điều chỉnh khoảng thời gian đến 15 phút, và khoảng thời gian MA là 70, và sử dụng 1 lần đòn bẩy cho backtest.

(*backtest

start: 2019-01-01 00:00:00

end: 2020-05-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["TradeAmount",5000,126961],["MaxAmountOnce",5000,126961],["ContractType","quarter",126961]]

*)

liang:=INTPART(1*MONEYTOT*REF(C,1)/100);

//1 times the leverage

LC := REF(CLOSE,1);

RSI2: SMA(MAX(CLOSE-LC,0),2,1)/SMA(ABS(CLOSE-LC),2,1)*100;

//RSI2 value

ma1:=MA(CLOSE,70);

//MA value

CLOSE>ma1 AND RSI2>90,SK(liang);

CLOSE>ma1 AND RSI2<10,BP(SKVOL);

//When it is greater than the moving average,rsi>90 open short position,rsi<10 close short position

CLOSE<ma1 AND RSI2<10,BK(liang);

CLOSE<ma1 AND RSI2>90,SP(BKVOL);

//When it is less than the moving average,rsi<10 open long position,rsi>90 close long position

AUTOFILTER;

Bản sao chiến lượchttps://www.fmz.com/strategy/207157

Hiệu ứng backtest

Sau khi kiểm tra hệ thống, chúng tôi thấy rằng tỷ lệ chiến thắng tổng thể của chiến lược RSI là cao.

Sự khôi phục tối đa xảy ra ở 312, và điều kiện thị trường cực đoan sẽ gây hại nhiều hơn cho chiến lược trả lại sốc.

Đánh chỉnh

Sau khi RSI2 tăng trên 95, thị trường có thể tiếp tục tăng; Sau khi chỉ số RSI2 giảm xuống dưới 5, thị trường có thể tiếp tục giảm. Để khắc phục tình hình này, chúng ta có thể cần phải tham gia phân tích OHLCV, mô hình biểu đồ trong ngày, các chỉ số động lực khác, v.v.

Sau khi RSI2 tăng trên 95, thị trường có thể tiếp tục tăng và thiết lập một vị trí ngắn là nguy hiểm.

Các nhà giao dịch có thể xem xét lọc tín hiệu này bằng cách chờ đợi RSI2 trở lại dưới đường trung tâm 50.

Các tài liệu tham khảo

https://school.stockcharts.com https://www.tradingview.com/ideas/connorsrsi/ https://www.mql5.com/zh/code/22421

- Xác định số lượng phân tích cơ bản trong thị trường tiền điện tử: Hãy để dữ liệu nói cho chính nó!

- Các nghiên cứu định lượng cơ bản của vòng đồng tiền - đừng tin vào những giáo viên mờ nhạt, nói khách quan về dữ liệu!

- Một công cụ thiết yếu trong lĩnh vực giao dịch định lượng - nhà phát minh mô-đun khám phá dữ liệu định lượng

- Kiểm soát mọi thứ - giới thiệu về FMZ Phiên bản mới của Terminal giao dịch (với mã nguồn TRB Arbitrage)

- Có tất cả các thông tin về FMZ phiên bản mới của giao dịch đầu cuối (được thêm mã nguồn TRB)

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (II)

- Làm thế nào để khai thác robot bán hàng không có não với một chiến lược tần số cao trong 80 dòng mã

- FMZ định lượng: Phân tích các trường hợp thiết kế nhu cầu phổ biến của thị trường tiền điện tử (II)

- Cách khai thác robot vô trí tuệ để bán bằng chiến lược tần số cao 80 dòng mã

- FMZ Quant: Phân tích các ví dụ thiết kế yêu cầu chung trong thị trường tiền điện tử (I)

- FMZ định lượng: Các nhu cầu phổ biến của thị trường tiền điện tử