Chiến lược giao dịch BB hai chiều (mua và bán)

Tổng quan

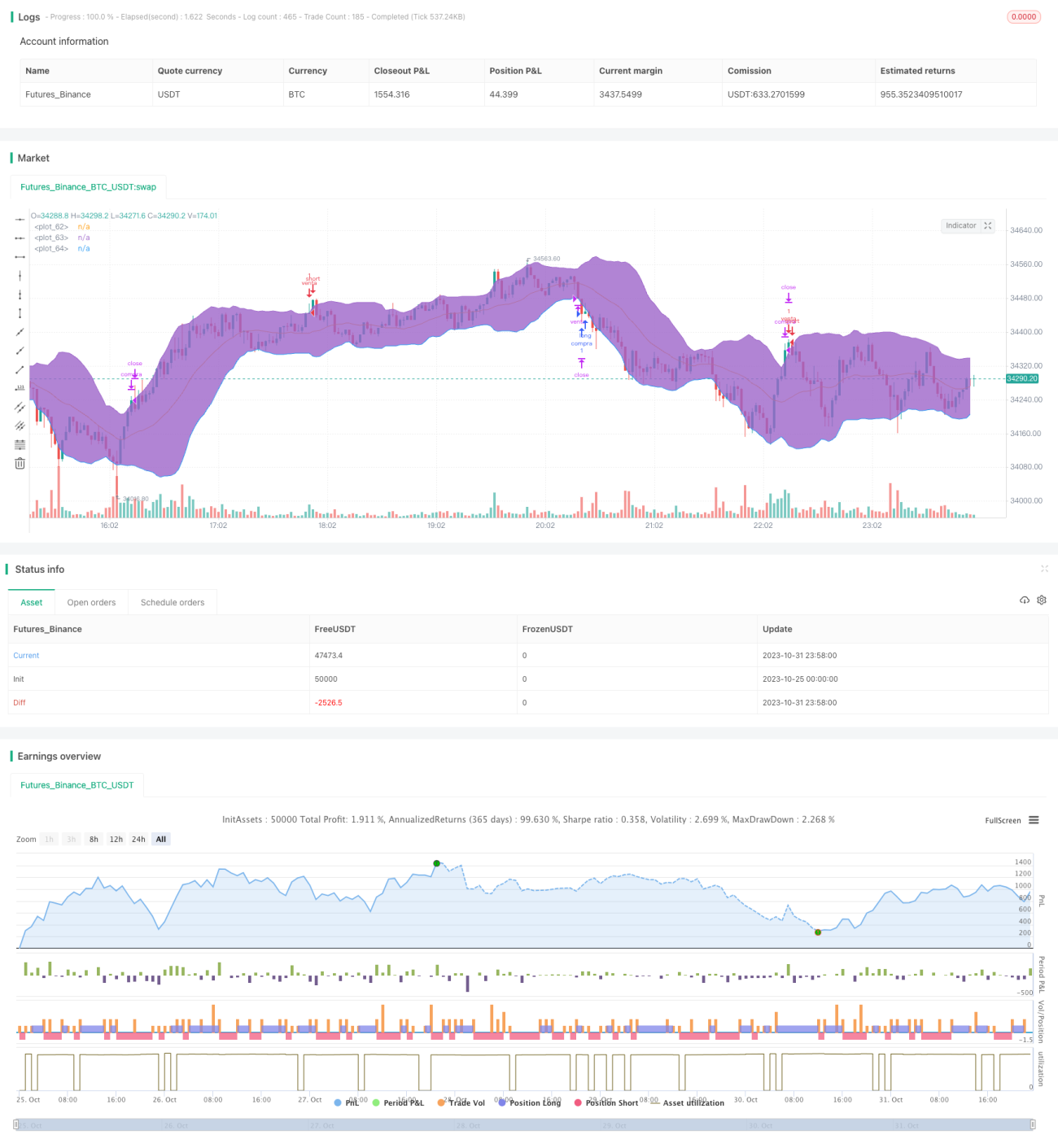

Chiến lược giao dịch BB kép long/short là một chiến lược sử dụng dải Bollinger để giao dịch hai chiều. Nó kết hợp đường giữa, dải trên và dải dưới của Bollinger để thực hiện mở và đóng vị thế long/short hai chiều. Khi giá chạm dải trên, mở vị thế short; khi chạm dải dưới, mở vị thế long, đồng thời thiết lập giá cắt lỗ và chốt lời. Chiến lược đơn giản, dễ thực hiện, có thể nắm bắt xu hướng chính của thị trường.

Phân tích nguyên lý

Chiến lược này chủ yếu dựa trên nguyên lý của dải Bollinger. Dải Bollinger bao gồm đường giữa, dải trên và dải dưới, thể hiện xu hướng chuyển động của giá. Đường giữa là đường trung bình động n ngày, dải trên là đường giữa + k lần độ lệch chuẩn, dải dưới là đường giữa - k lần độ lệch chuẩn. Khi giá phá vỡ dải trên, cho thấy thị trường đang ở trạng thái quá mua, nên cân nhắc mở vị thế short; khi giá phá vỡ dải dưới, cho thấy thị trường đang ở trạng thái quá bán, nên cân nhắc mở vị thế long.

Cụ thể, chiến lược trước tiên tính toán đường giữa, dải trên và dải dưới của Bollinger. Sau đó xác định giá có chạm dải trên hay không, nếu chạm thì mở vị thế short; xác định giá có chạm dải dưới hay không, nếu chạm thì mở vị thế long. Sau khi mở vị thế, còn thiết lập giá cắt lỗ và chốt lời. Ví dụ, sau khi mở vị thế long, giá cắt lỗ là giá mở vị thế trừ đi một tỷ lệ nhất định, giá chốt lời là giá mở vị thế cộng với một tỷ lệ nhất định. Cuối cùng, chiến lược còn xác định các điều kiện đóng vị thế, bao gồm cắt lỗ, chốt lời và khi dải Bollinger quay trở lại vùng biên độ, v.v.

Toàn bộ chiến lược tận dụng đặc điểm của dải Bollinger phản ánh trạng thái quá mua/quá bán của thị trường, thực hiện giao dịch long/short tương đối chính xác. Khi thị trường ở các giai đoạn khác nhau, cũng có thể dựa vào chỉ báo dải Bollinger để đánh giá xu hướng hiện tại, từ đó áp dụng chiến lược giao dịch tương ứng.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

- Bắt xu hướng: Dải Bollinger có thể nhận diện hướng xu hướng chính, mở vị thế kịp thời để bắt xu hướng.

- Giao dịch hai chiều: Có thể thực hiện đồng thời giao dịch long và short, không bị giới hạn theo một hướng.

- Kiểm soát rủi ro: Thiết lập cắt lỗ và chốt lời đảm bảo mỗi giao dịch đều có biện pháp bảo vệ.

- Đơn giản rõ ràng: Dựa trên chỉ báo dải Bollinger, các quy tắc chiến lược trực tiếp, dễ hiểu.

- Dễ tối ưu hóa: Có thể tối ưu hóa chiến lược bằng cách điều chỉnh các tham số như độ dài chu kỳ, bội số độ lệch chuẩn, v.v.

- Phù hợp với nhiều thị trường: Có thể áp dụng cho thị trường chứng khoán, ngoại hối, tiền điện tử, v.v.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

- Rủi ro dải Bollinger mất hiệu lực: Khi thị trường biến động mạnh, dải Bollinger có thể mất hiệu lực.

- Rủi ro cắt lỗ bị phá vỡ: Khi xu hướng thị trường thay đổi mạnh, cắt lỗ có thể bị phá vỡ.

- Rủi ro tối ưu hóa quá mức: Tối ưu hóa chiến lược quá mức có thể dẫn đến quá khớp.

- Rủi ro tần suất giao dịch quá cao: Khi dải Bollinger dao động thường xuyên, giao dịch sẽ quá thường xuyên.

- Rủi ro thoát lệnh sớm: Chỉ dựa vào phân vị của dải Bollinger có thể dẫn đến thoát lệnh quá sớm.

Các giải pháp tương ứng:

- Kết hợp với chỉ báo xu hướng, đóng chiến lược kịp thời khi dải Bollinger mất hiệu lực.

- Sử dụng cắt lỗ động, để cắt lỗ theo dõi giá.

- Kiểm tra lại trên nhiều thị trường và khung thời gian, tránh quá tối ưu hóa.

- Nới rộng phạm vi dao động của dải Bollinger một cách phù hợp, giảm tần suất giao dịch.

- Thêm các chỉ báo thoát lệnh, chẳng hạn như MACD, để xác nhận tín hiệu từ dải Bollinger.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa từ các khía cạnh sau:

- Điều chỉnh tham số dải Bollinger: Ví dụ điều chỉnh tham số chu kỳ để phù hợp với các chu kỳ thị trường khác nhau, điều chỉnh bội số độ lệch chuẩn để thích ứng với biến động thị trường.

- Thêm bộ lọc xu hướng: Kết hợp các chỉ báo như đường trung bình động để xác định xu hướng, tránh tín hiệu sai của dải Bollinger khi không có xu hướng rõ ràng.

- Tối ưu hóa chiến lược cắt lỗ: Ví dụ cắt lỗ động để cắt lỗ bám sát giá hơn, hoặc thiết lập biên độ cắt lỗ dựa trên ATR.

- Thêm bộ lọc vào lệnh: Ví dụ giá đóng cửa phá vỡ dải Bollinger, v.v., tránh các tín hiệu phá vỡ giả ở giữa dải Bollinger.

- Sử dụng kỹ thuật học máy để tự động tối ưu hóa tham số, thực hiện điều chỉnh tham số thông minh.

- Thêm các chỉ báo thoát lệnh: Ví dụ sự phân kỳ của MACD làm chỉ báo thoát lệnh hỗ trợ cho tín hiệu dải Bollinger.

Kết luận

Nhìn chung, chiến lược giao dịch BB kép long/short là một chiến lược dải Bollinger rất điển hình và thực tế. Nó sử dụng chỉ báo dải Bollinger để đánh giá trạng thái quá mua/quá bán nhằm bắt xu hướng thị trường, thực hiện giao dịch hai chiều, đồng thời thiết lập chốt lời/cắt lỗ để kiểm soát rủi ro. Chiến lược này có ưu điểm là bắt xu hướng, giao dịch hai chiều, kiểm soát rủi ro, nhưng cũng tồn tại vấn đề dải Bollinger mất hiệu lực, v.v. Chúng ta có thể nâng cao hiệu quả của chiến lược bằng cách điều chỉnh tham số dải Bollinger, thêm bộ lọc xu hướng, tối ưu hóa chiến lược cắt lỗ, v.v. Chiến lược này có tính thực tế cao và tiềm năng phát triển, là một chiến lược giao dịch đơn giản, thực tế đáng được khuyến nghị.

- 1