Chiến lược kết hợp bắt xu hướng kênh đôi

Tổng quan

Chiến lược này kết hợp hai chiến lược con: Đảo chiều 123 và Dao động SMA, tạo thành chiến lược theo xu hướng với bộ lọc tín hiệu kép. Chiến lược đảo chiều 123 xác định điểm đảo chiều tiềm năng thông qua mô hình nến; Dao động SMA sử dụng đường trung bình động để xác định hướng xu hướng. Hai chiến lược xác nhận lẫn nhau, tạo thành cơ chế xác nhận kép, giúp lọc hiệu quả các tín hiệu sai, bắt được xu hướng mạnh và thực hiện giao dịch theo xu hướng.

Nguyên lý chiến lược

- Chiến lược đảo chiều 123

Chiến lược này bắt nguồn từ hệ thống được mô tả trong cuốn sách "How I Tripled My Money in the Futures Market" của Ulf Jensen (trang 183). Đây là chiến lược thuộc loại đảo chiều. Khi giá đóng cửa cao hơn giá đóng cửa ngày trước đó trong 2 ngày liên tiếp và đường chậm của chỉ báo Stochastic 9 ngày dưới 50, thì vào lệnh mua; khi giá đóng cửa thấp hơn giá đóng cửa ngày trước đó trong 2 ngày liên tiếp và đường nhanh của chỉ báo Stochastic 9 ngày trên 50, thì vào lệnh bán.

- Dao động SMA

Chỉ báo này tương tự chỉ báo TSI do William Blau phát triển, điểm khác biệt là dao động SMA bao gồm một đường tín hiệu. Chỉ báo dao động SMA sử dụng đường trung bình động kép của chênh lệch giữa giá và giá ngày trước, sau đó vẽ đường trung bình động hàm mũ của SMA làm đường tín hiệu để phát ra tín hiệu giao dịch. Có thể điều chỉnh tham số chỉ báo để tối ưu hóa.

Xác nhận kép: Chỉ mở vị thế khi cả đảo chiều 123 và dao động SMA cùng phát tín hiệu cùng hướng. Khi hai tín hiệu không cùng hướng, giữ trạng thái không có vị thế.

Ưu điểm của chiến lược

-

Kết hợp nhiều chỉ báo, tạo thành cơ chế xác nhận kép, lọc hiệu quả các tín hiệu sai.

-

Chiến lược đảo chiều 123 xác định điểm đảo chiều tiềm năng thông qua mô hình nến. Dao động SMA phát tín hiệu dựa trên xu hướng, hai bên xác nhận lẫn nhau, bù đắp cho nhược điểm của từng chỉ báo đơn lẻ.

-

Tham số của dao động SMA có thể điều chỉnh, có thể tối ưu hóa cho các sản phẩm và khung thời gian khác nhau, linh hoạt cao.

-

Về tổng thể, đây là chiến lược theo xu hướng, có thể đi theo xu hướng và liên tục bắt được hướng đi mạnh.

Rủi ro của chiến lược

-

Sự tích hợp và cân bằng giữa chiến lược đảo chiều và chiến lược xu hướng cần được tối ưu hóa liên tục, nếu không có thể bỏ lỡ điểm đảo chiều hoặc gây ra thua lỗ lớn.

-

Bản thân chiến lược đảo chiều có rủi ro giao dịch sai nhất định, cần điều chỉnh tham số để giảm tỷ lệ thất bại.

-

Chiến lược pure theo xu hướng không thể xác định điểm đảo chiều xu hướng, có rủi ro thua lỗ tiềm ẩn. Cần giảm vị thế kịp thời để tránh rủi ro.

-

Tham số cho các sản phẩm và khung thời gian khác nhau cần được tối ưu hóa và kiểm tra nhiều lần, không nên áp dụng máy móc.

Tối ưu hóa chiến lược

-

Điều chỉnh tham số của đảo chiều 123 để giảm tần suất giao dịch sai.

-

Điều chỉnh tham số của dao động SMA để tối ưu độ nhạy của chỉ báo.

-

Thêm chiến lược cắt lỗ để giảm thiểu thua lỗ mỗi lần.

-

Kết hợp các chỉ báo khác để xác định khả năng đảo chiều, giảm vị thế kịp thời.

-

Kiểm tra tối ưu hóa tham số cho các sản phẩm khác nhau để tăng tính ổn định.

Tổng kết

Chiến lược này thông qua cơ chế xác nhận kép, kết hợp ưu điểm của chiến lược đảo chiều và xu hướng, tạo thành hiệu quả theo xu hướng mạnh mẽ. Có thể lọc nhiễu hiệu quả, đi theo xu hướng và liên tục bắt được các cơ hội xu hướng chất lượng. Tuy nhiên, cũng có rủi ro drawdown nhất định, cần liên tục tối ưu hóa tham số và kiểm soát rủi ro. Điểm mấu chốt là sự cân bằng giữa đảo chiều và xu hướng, cũng như sử dụng kết hợp cắt lỗ và quản lý rủi ro. Nếu sử dụng cho giao dịch theo xu hướng dài hạn, hiệu quả có thể tốt hơn. Nhìn chung, chiến lược này có giá trị thực tế nhất định, có thể được sử dụng như một phần của danh mục chiến lược hoặc sử dụng riêng lẻ.

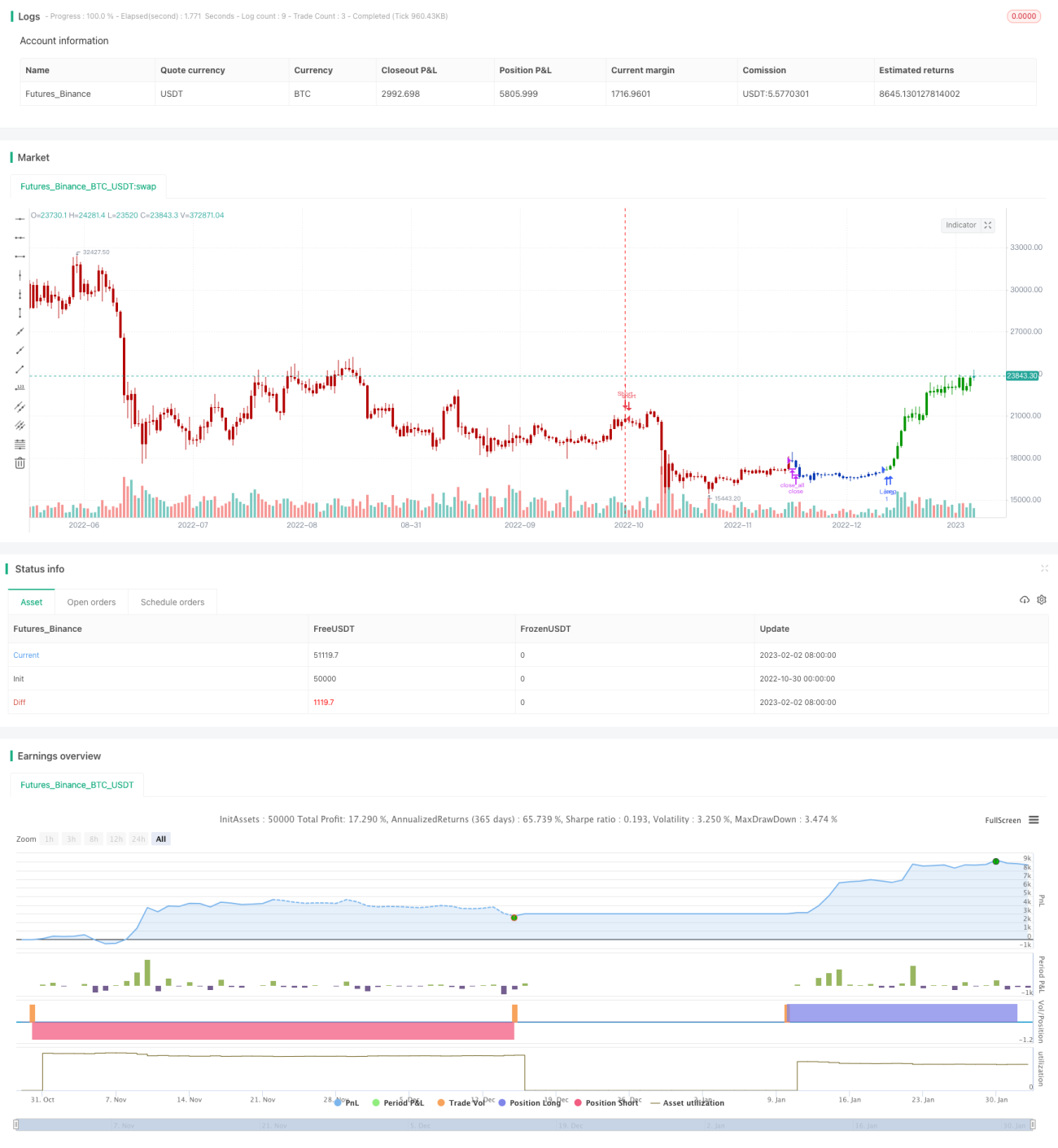

/*backtest

start: 2022-10-30 00:00:00

end: 2023-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/07/2021

// This is combo strategies for get a cumulative signal. - 1