Chiến lược SAR động theo dõi phá vỡ ba đường trung bình

Tổng quan

Đây là một chiến lược giao dịch breakout kết hợp chỉ báo Parabolic SAR với ba đường SMMA có chu kỳ khác nhau. Chiến lược này mua khi cả ba đường trung bình đều tăng và bán khi cả ba đường trung bình đều giảm, đồng thời kết hợp chỉ báo SAR để xác định hướng xu hướng và mở lệnh ngược lại khi chỉ báo SAR đảo chiều. Chiến lược cũng hỗ trợ cắt lỗ và chốt lời.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các điểm sau:

-

Sử dụng chỉ báo Parabolic SAR để xác định hướng xu hướng hiện tại. Chỉ báo SAR có thể theo dõi động thái biến động giá và xác định xu hướng tăng và xu hướng giảm.

-

Thiết lập ba đường SMMA với các chu kỳ khác nhau (nhanh 21 chu kỳ, trung bình 50 chu kỳ, chậm 200 chu kỳ). Khi cả ba đường trung bình đều tăng, được coi là xu hướng tăng hình thành; khi cả ba đường trung bình đều giảm, được coi là xu hướng giảm hình thành.

-

Khi chỉ báo SAR đảo chiều xuống, nếu cả ba đường trung bình đều tăng, thì vào lệnh mua.

-

Khi chỉ báo SAR đảo chiều lên, nếu cả ba đường trung bình đều giảm, thì vào lệnh bán.

-

Thiết lập cắt lỗ và chốt lời. Cắt lỗ sử dụng chỉ báo SAR làm mức cắt lỗ động, chốt lời được đặt ở một tỷ lệ phần trăm nhất định so với giá vào lệnh.

Cụ thể, chiến lược trước tiên xác định xem chỉ báo SAR của nến hiện tại có đảo chiều hay không. Nếu SAR chuyển từ hướng lên sang hướng xuống và cả ba đường trung bình đều tăng, thì mua; nếu SAR chuyển từ hướng xuống sang hướng lên và cả ba đường trung bình đều giảm, thì bán.

Sau khi giữ vị thế, mức cắt lỗ được đặt ở mức chỉ báo SAR của nến tiếp theo, sử dụng SAR làm mức cắt lỗ theo dõi động. Mức chốt lời được đặt ở mức 10% so với giá vào lệnh. Khi giá đạt đến mức chốt lời hoặc cắt lỗ, thoát lệnh.

Phân tích ưu điểm

Chiến lược này kết hợp ưu điểm của chỉ báo xác định xu hướng và các đường trung bình đa khung thời gian, cho phép vào lệnh kịp thời khi xu hướng đảo chiều, đồng thời lọc các đột phá giả thông qua các đường trung bình. Ưu điểm chính bao gồm:

-

Chỉ báo SAR có thể xác định nhanh chóng sự đảo chiều của xu hướng, nắm bắt cơ hội chuyển đổi xu hướng.

-

Ba đường trung bình có thể lọc hiệu quả nhiễu thị trường, tránh các đột phá giả.

-

Sử dụng SMMA, đường cong mượt hơn, giảm nhiễu loạn từ việc dao động của các đường trung bình trong giao dịch.

-

Kết hợp cắt lỗ và chốt lời, có thể kiểm soát thua lỗ từng lần và chốt một phần lợi nhuận.

-

Các tham số chiến lược linh hoạt, có thể điều chỉnh theo các thị trường khác nhau để tối ưu hóa hiệu quả.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro, bao gồm:

-

Trong xu hướng dao động, chỉ báo SAR có thể đảo chiều thường xuyên, dẫn đến giao dịch quá nhiều và tăng chi phí giao dịch.

-

Cài đặt của ba đường trung bình có thể không hoàn toàn phù hợp với tất cả các loại tài sản, cần điều chỉnh dựa trên đặc điểm của từng loại.

-

Cắt lỗ đặt ở mức SAR của nến tiếp theo có độ trễ thời gian, có thể làm tăng thua lỗ.

-

Trong xu hướng ổn định, các đột phá giả khiến SAR đảo chiều có thể được giảm thiểu bằng cách điều chỉnh tham số để làm mượt đường SAR.

-

Cài đặt đường trung bình không phù hợp có thể bỏ lỡ xu hướng hoặc tạo ra tín hiệu sai, cần kiểm tra và tối ưu hóa cẩn thận.

Đối với các rủi ro tương ứng, có thể tối ưu hóa từ các điểm sau:

-

Điều chỉnh tham số SAR dựa trên mức biến động của các loại tài sản khác nhau để giảm tần suất đảo chiều.

-

Điều chỉnh tham số của ba đường trung bình để phù hợp hơn với đặc điểm của từng loại tài sản.

-

Tối ưu hóa chiến lược cắt lỗ, ví dụ sử dụng cắt lỗ nhỏ, cắt lỗ di động, v.v.

-

Sử dụng lệnh cắt lỗ giới hạn trong các thị trường giao dịch tần suất cao để tránh trượt giá làm tăng thua lỗ.

-

Thực hiện kiểm tra tối ưu hóa tham số, đánh giá tác động của tham số SAR và đường trung bình đến hiệu quả chiến lược.

Hướng tối ưu hóa

Theo phân tích trên, chiến lược này có thể được tối ưu hóa từ các hướng sau:

-

Tối ưu hóa cài đặt tham số SAR, làm mượt đường SAR, giảm tần suất đảo chiều, tránh giao dịch quá mức.

-

Điều chỉnh độ dài của ba đường trung bình để phù hợp hơn với đặc điểm của từng loại tài sản giao dịch, phát huy tốt hơn vai trò lọc xu hướng.

-

Sử dụng chiến lược cắt lỗ động, ví dụ cắt lỗ di động, cắt lỗ nhỏ đặt trước, v.v., để giảm thiểu thua lỗ từ cắt lỗ.

-

Sử dụng lệnh cắt lỗ giới hạn trong các thị trường giao dịch tần suất cao để giảm thiểu tổn thất do trượt giá cắt lỗ.

-

Thêm các chỉ báo khác để lọc, như RSI, KD, v.v., nâng cao chất lượng tín hiệu, giảm xác suất đột phá giả.

-

Tối ưu hóa điều kiện vào lệnh, có thể xem xét kiểm tra hình thái nến khi SAR đảo chiều, tránh tín hiệu chất lượng thấp.

-

Thêm điều kiện vào lệnh lại, sau khi cắt lỗ nếu giá tiếp tục di chuyển theo hướng có lợi thì vào lệnh lại.

-

Hoàn thiện chiến lược chốt lời, ví dụ chốt lời di động, chốt lời một phần, chốt lời bậc thang, v.v., nâng cao khả năng sinh lời.

-

Tối ưu hóa tham số dựa trên kết quả backtest, đánh giá tác động của các tham số đến hiệu quả tổng thể của chiến lược.

Tổng kết

Nhìn chung, đây là một chiến lược breakout đơn giản và thiết thực kết hợp chỉ báo theo dõi xu hướng SAR và các đường trung bình. Nó tận dụng độ nhạy của SAR trong việc xác định đảo chiều xu hướng và tác dụng lọc của các đường trung bình để vào lệnh nhanh chóng tại các điểm đảo chiều xu hướng. Đồng thời, thiết lập cắt lỗ và chốt lời để kiểm soát rủi ro và chốt lợi nhuận. Bằng cách điều chỉnh cài đặt tham số và tối ưu hóa điều kiện vào/ra lệnh, có thể đạt được hiệu quả chiến lược tốt. Tuy nhiên, nhà giao dịch cần chú ý kiểm soát các vấn đề như giao dịch quá mức và đột phá giả, thực hiện tối ưu hóa tham số và kiểm tra chiến lược cho các loại tài sản khác nhau để có được một hệ thống giao dịch ổn định.

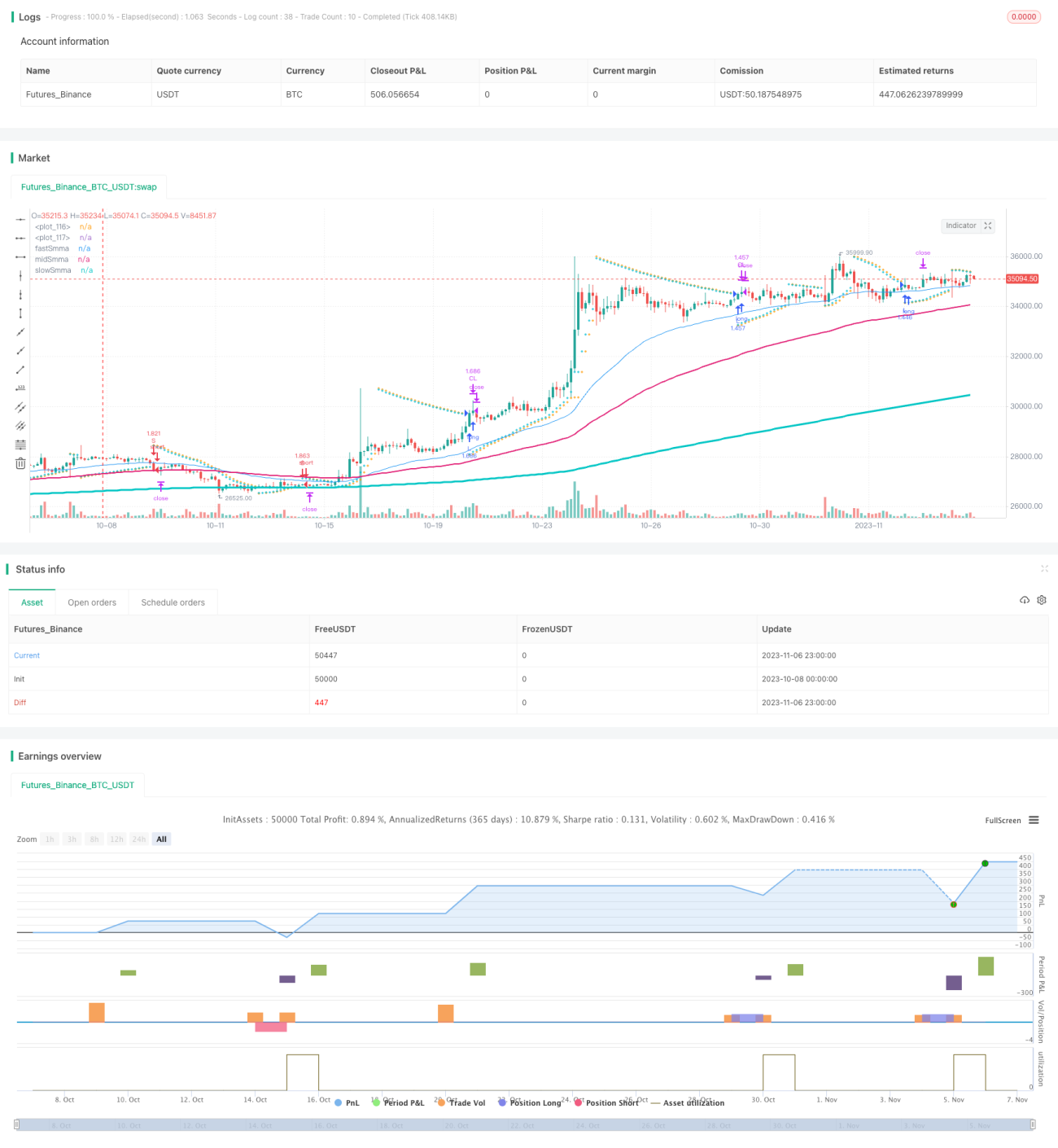

/*backtest

start: 2023-10-08 00:00:00

end: 2023-11-07 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="SAR + 3SMMA with SL & TP", overlay=true, calc_on_order_fills=false, calc_on_every_tick=false, default_qty_type=strategy.percent_of_equity, default_qty_value=100, currency=currency.USD, commission_type= strategy.commission.percent, commission_value=0.03)

start = input.float(0.02, step=0.01, group="SAR")

increment = input.float(0.02, step=0.01, group="SAR")- 1