Chiến lược phá vỡ đường trung bình có động lượng

Tổng quan

Chiến lược này là một chiến lược giao dịch ngắn hạn dựa trên đột phá động lượng và đường trung bình động. Nó kết hợp nhiều chỉ báo như đường trung bình động, mô hình nến, khối lượng giao dịch và biến động để xác định các cơ hội theo xu hướng có động lượng đột phá, nhằm nắm bắt các đợt xu hướng ngắn hạn.

Nguyên lý chiến lược

-

Sử dụng EMA 3 ngày làm đường trung bình tham chiếu. Khi giá đóng cửa phá vỡ xuống dưới đường này, thị trường được coi là đang trong xu hướng giảm (Cond01).

-

Giá mở cửa cao hơn giá OHLC trung bình (giá mở cửa, cao nhất, thấp nhất, đóng cửa) của ngày hôm trước, cho thấy có lực mua đẩy giá mở cửa lên cao, là tín hiệu tăng giá (Cond02).

-

Khối lượng nhỏ hơn khối lượng ngày hôm trước, cho thấy động lượng yếu, thuận lợi cho sự đột phá theo hướng (Cond03).

-

Giá đóng cửa phá vỡ khỏi biên độ giá của ngày hôm trước, cho thấy có sự đột phá (Cond04).

-

Khi cả 4 điều kiện trên đồng thời được thỏa mãn, vào lệnh mua (Entries).

-

Điều kiện cắt lỗ: đóng vị thế khi đã mở quá 10 nến hoặc đã chốt lời 5 lần (Exits).

Chiến lược này kết hợp nhiều chỉ báo để xác định hướng đột phá của thị trường, nắm bắt xu hướng giá trong ngắn hạn, có tính định hướng mạnh. Tuy nhiên, mỗi điều kiện chỉ xem xét thông tin từ 1 đến 3 nến, khả năng đánh giá xu hướng dài hạn yếu.

Phân tích ưu điểm

-

Sử dụng nhiều chỉ báo để đánh giá tổng hợp, có thể lọc các đột phá giả, xác định đột phá hiệu quả.

-

Động lượng yếu giúp giá dễ tạo ra đột phá có hướng và bùng nổ xu hướng, có thể nắm bắt các cơ hội có hướng khá rõ ràng.

-

Số lần giao dịch nhiều, phù hợp với giao dịch ngắn hạn, có thể nhanh chóng chốt lời từng khoản lợi nhuận nhỏ.

-

Cài đặt cắt lỗ và chốt lời hợp lý, có thể kiểm soát hiệu quả thua lỗ và rủi ro trên mỗi giao dịch.

Phân tích rủi ro

-

Có thể mở nhiều vị thế cùng lúc, tiềm ẩn rủi ro gia tăng vị thế.

-

Việc cài đặt tham số đơn lẻ có thể quá cứng nhắc, có thể đưa vào các tham số thích ứng.

-

Xác suất đột phá thất bại tồn tại, có thể dẫn đến phá vỡ mức cắt lỗ.

-

Chỉ tập trung vào thông tin ngắn hạn, nắm bắt xu hướng lớn chưa đủ.

-

Điểm dừng lỗ quá gần, có thể nới rộng lên 20 đến 30 nến.

Hướng tối ưu hóa

-

Thêm đánh giá xu hướng để tránh vào lệnh ngược xu hướng. Có thể cân nhắc thêm đường trung bình động dài hạn để xác định, chỉ mở vị thế khi xu hướng lớn thuận lợi.

-

Tối ưu hóa cài đặt tham số. Có thể kiểm tra và tối ưu chu kỳ EMA, các tham số đột phá để phù hợp hơn với các trạng thái thị trường khác nhau. Cũng có thể cài đặt tham số thích ứng để chỉ báo tự động điều chỉnh chu kỳ, v.v.

-

Tối ưu hóa điều kiện. Có thể xem xét bổ sung các chỉ báo phụ trợ khác như Chaikin Money Flow, độ rộng Bollinger, RSI, v.v. để xác thực hiệu quả đột phá, giảm đột phá giả.

-

Kiểm tra đầy đủ, xem xét đường cong lợi nhuận trong các điều kiện thị trường cực đoan. Có thể backtest trên dữ liệu quá khứ để đánh giá hiệu suất của chiến lược trong các kịch bản cực đoan như tăng giảm mạnh, dao động mạnh.

-

Tối ưu hóa cơ chế cắt lỗ. Có thể xem xét các phương pháp như trailing stop, phần trăm dừng lỗ, dừng lỗ thích ứng, v.v. để cắt lỗ linh hoạt hơn.

Kết luận

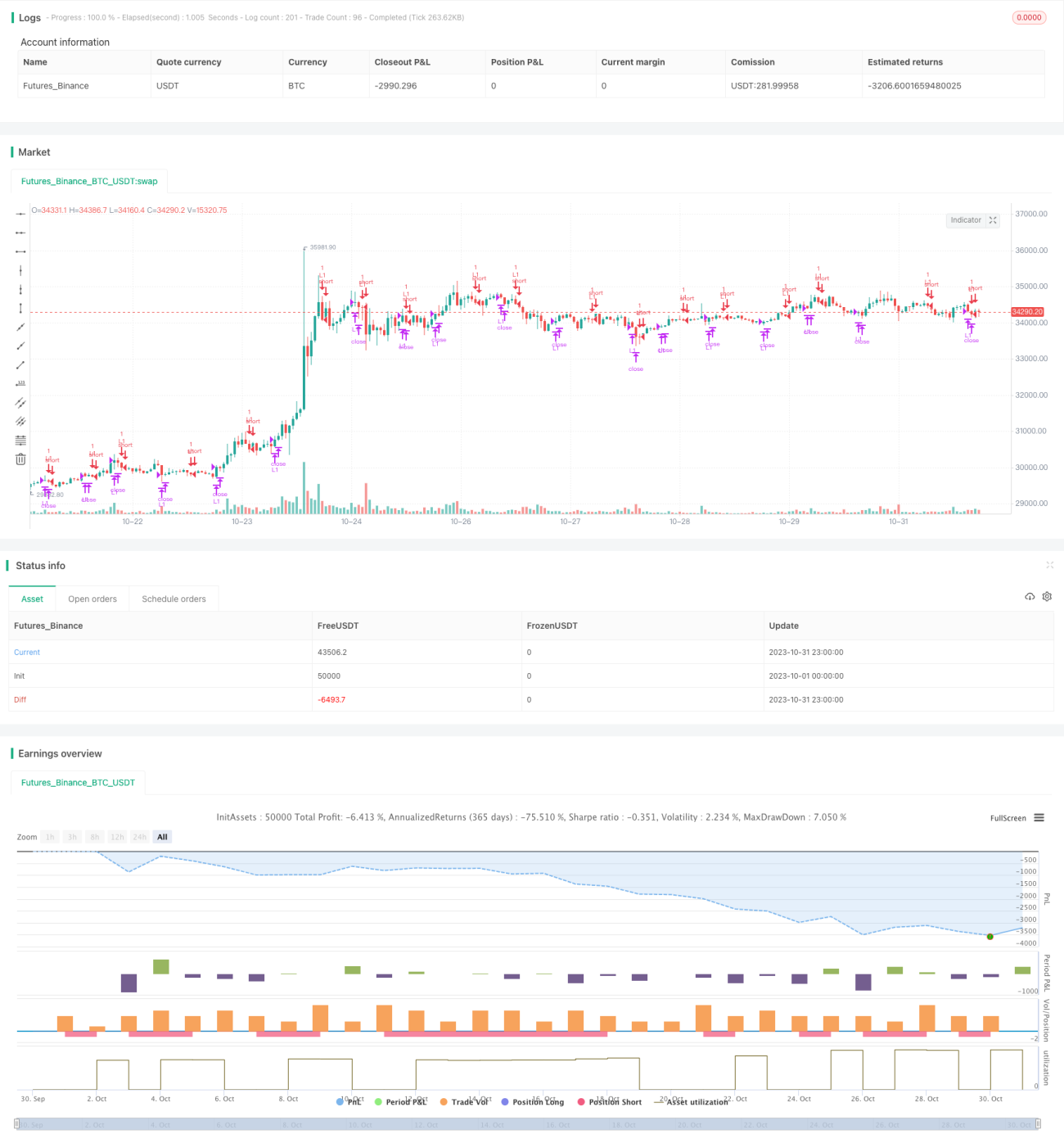

Chiến lược này tích hợp nhiều chỉ báo như EMA, khối lượng giao dịch, biến động, v.v. để xác định các cơ hội có động lượng đột phá trong ngắn hạn, thuộc dạng chiến lược đột phá ngắn hạn điển hình. Nó mang lại lợi nhuận thường xuyên, hoạt động nhanh nhạy, có thể nhanh chóng chốt lời trong ngắn hạn. Tuy nhiên, chỉ tập trung vào thông tin gần đây, nắm bắt xu hướng lớn chưa đủ. Chúng ta có thể tối ưu hóa từ các khía cạnh như thêm yếu tố xu hướng, điều chỉnh tham số, nâng cao hiệu quả đột phá, kiểm tra thị trường cực đoan, v.v. để chiến lược trở nên ổn định hơn và thích ứng tốt hơn.

- 1