Chiến lược theo dõi xu hướng dựa trên chỉ báo kênh sóng và dòng vốn

Tổng quan

Chiến lược này sử dụng kết hợp chỉ báo kênh sóng (WaveTrend) và chỉ báo dòng tiền (CMF) để xác định xu hướng và thực hiện giao dịch theo xu hướng. Chiến lược hoạt động trên khung thời gian 15 phút, thông qua kênh sóng để đánh giá hướng đi của giá, sau đó sử dụng chỉ báo dòng tiền để xác nhận xu hướng, từ đó thực hiện theo dõi xu hướng siêu ngắn hạn.

Nguyên lý chiến lược

Chỉ báo kênh sóng (WaveTrend) có thể xác định hiệu quả hướng đi của xu hướng giá. Nó bao gồm đường trung bình kênh, trung bình giá kênh và chỉ số kênh. Đường trung bình kênh là đường trung bình động hàm mũ của giá, phản ánh xu hướng giá; trung bình giá kênh là đường trung bình động của đường trung bình kênh, dùng để định vị đường trung bình kênh; chỉ số kênh phản ánh mức độ lệch của giá so với đường trung bình kênh và đưa ra tín hiệu quá mua/quá bán.

Chỉ báo dòng tiền (CMF) có thể đánh giá dòng tiền vào/ra, xác nhận xu hướng. Chỉ báo này dựa trên đường tích lũy/phân phối đã điều chỉnh khối lượng, phản ánh sức mạnh tương đối giữa bên mua và bên bán. Giá trị quanh 0 cho thấy dòng tiền vào và ra cân bằng; dưới 0 cho thấy dòng tiền ra, trên 0 cho thấy dòng tiền vào.

Chiến lược này hoạt động trên khung thời gian 15 phút, sau khi xác định hướng xu hướng giá thông qua chỉ báo kênh sóng, nó sử dụng chỉ báo dòng tiền để xác nhận, từ đó theo dõi xu hướng. Cụ thể, nếu chỉ số kênh sóng dưới -60 đồng thời chỉ báo dòng tiền nhỏ hơn -0.2, thì mở vị thế long; nếu chỉ số kênh sóng trên 60 đồng thời chỉ báo dòng tiền lớn hơn 0.2, thì mở vị thế short. Điều kiện đóng vị thế chủ yếu dựa trên chỉ báo dòng tiền: khi chỉ báo dòng tiền của vị thế long lớn hơn 0.18 thì đóng long, khi chỉ báo dòng tiền của vị thế short nhỏ hơn -0.18 thì đóng short.

Lợi thế chiến lược

- Chỉ báo kênh sóng có thể đánh giá hiệu quả hướng xu hướng giá

- Chỉ báo dòng tiền có thể xác nhận hướng xu hướng, tránh giao dịch sai

- Kết hợp chỉ báo kênh sóng và dòng tiền, có thể thực hiện theo dõi xu hướng siêu ngắn hạn

- Hoạt động trên khung 15 phút, phù hợp hơn với giao dịch ngắn hạn

Rủi ro chiến lược

- Chỉ báo kênh sóng có thể phát ra tín hiệu sai trong giai đoạn đi ngang

- Chỉ báo dòng tiền có thể bị trễ, bỏ lỡ điểm đảo chiều xu hướng

- Rủi ro cao khi chỉ giao dịch trên một khung thời gian, nên nới rộng chu kỳ nắm giữ

- Thiếu chiến lược cắt lỗ, không kiểm soát được thua lỗ từng lệnh

Giải pháp rủi ro:

- Kết hợp với các chỉ báo khác để xác nhận, tránh tín hiệu sai

- Điều chỉnh tham số chỉ báo dòng tiền phù hợp để tăng độ nhạy

- Có thể kéo dài chu kỳ nắm giữ để giảm rủi ro từ một khung thời gian

- Thêm các chiến lược cắt lỗ động, cắt lỗ chuyển vị thế để kiểm soát thua lỗ

Hướng tối ưu hóa chiến lược

- Tối ưu hóa số lượng vị thế để chiến lược bám sát xu hướng hơn

- Thêm chiến lược cắt lỗ để kiểm soát thua lỗ từng lệnh

- Kết hợp với chỉ báo Stochastics đa hướng để tránh tín hiệu sai từ một chỉ báo

- Kiểm tra các khoảng thời gian nắm giữ khác nhau để tìm chu kỳ tối ưu

- Tối ưu hóa tham số chỉ báo dòng tiền để tìm bộ tham số tốt nhất

Tổng kết

Chiến lược này sử dụng chỉ báo kênh sóng để xác định hướng xu hướng và chỉ báo dòng tiền để xác nhận, thực hiện theo dõi xu hướng siêu ngắn hạn. Lợi thế của chiến lược là sự kết hợp chỉ báo hợp lý, có thể theo dõi xu hướng hiệu quả và khung thời gian 15 phút phù hợp với giao dịch ngắn hạn. Tuy nhiên, cũng tồn tại rủi ro như tín hiệu chỉ báo không chính xác, thời gian nắm giữ quá ngắn. Trong tương lai, có thể tối ưu hóa thông qua chiến lược cắt lỗ, tối ưu tham số, tăng cường lọc tín hiệu để nâng cao độ ổn định và tỷ suất lợi nhuận.

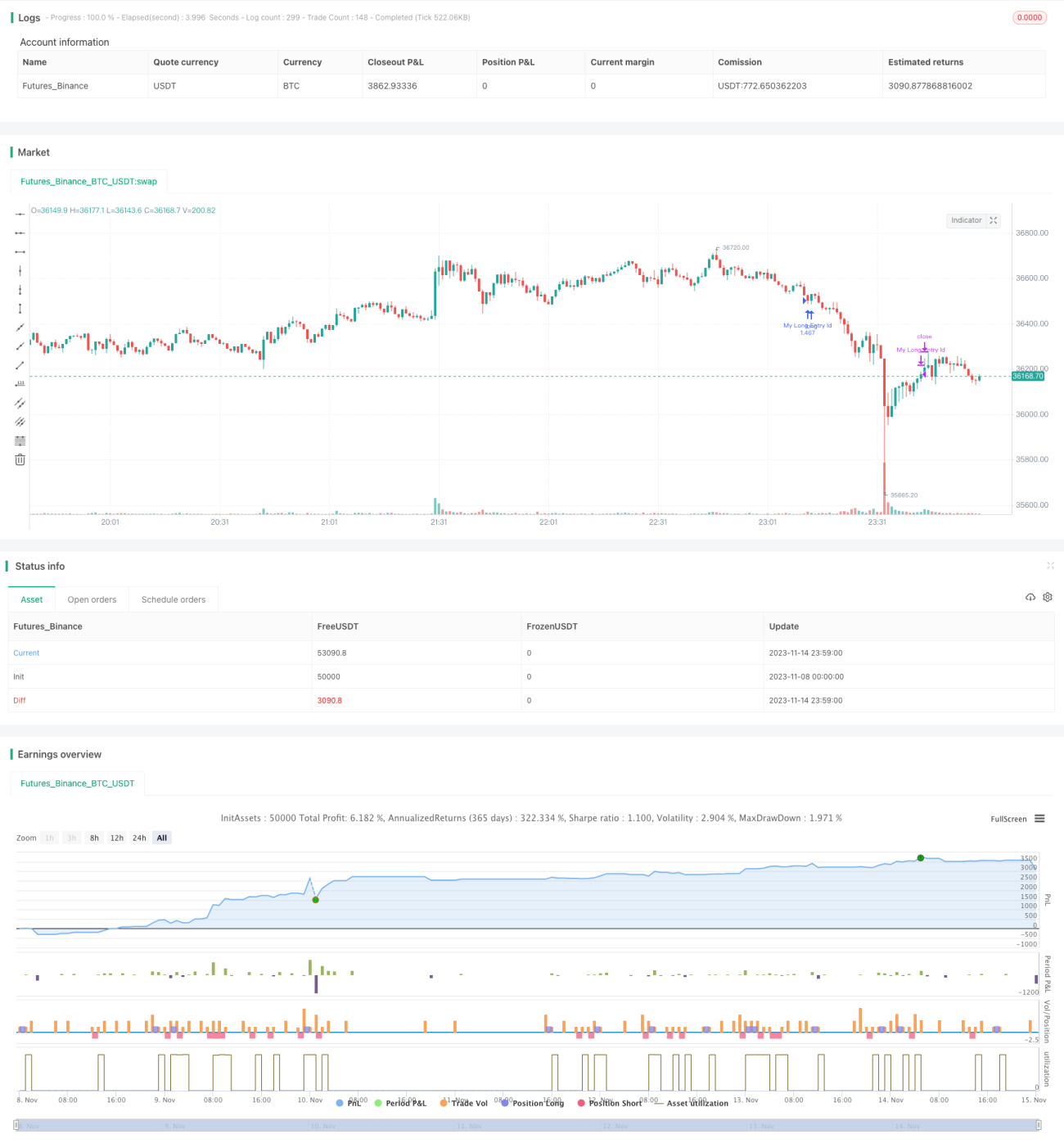

/*backtest

start: 2023-11-08 00:00:00

end: 2023-11-15 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "CMF - WaveTrend", shorttitle = "CMF - WaveTrend", overlay = true, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.EUR)

//Chaikin Money Flow- 1