Chiến lược đảo chiều mạnh

Tổng quan

Chiến lược này kết hợp chiến lược đảo chiều và chiến lược mạnh mẽ dải Bollinger để tạo thành tín hiệu giao dịch tổng hợp, thực hiện chức năng kép là bắt xu hướng và bắt đáy.

Nguyên lý chiến lược

Phần đảo chiều

Dựa trên logic chiến lược đảo chiều trong cuốn sách "Làm thế nào tôi kiếm lợi nhuận gấp ba lần trên thị trường tương lai" của Khâu Thần, trang 183: khi giá đóng cửa cao hơn giá đóng cửa ngày hôm trước trong 2 ngày liên tiếp, và đường chậm của chỉ báo ngẫu nhiên 9 ngày ở dưới 50, thì mua; khi giá đóng cửa thấp hơn giá đóng cửa ngày hôm trước trong 2 ngày liên tiếp, và đường nhanh của chỉ báo ngẫu nhiên 9 ngày ở trên 50, thì bán.

Phần mạnh mẽ

Dựa trên chỉ báo mạnh mẽ dải Bollinger của Tiến sĩ Alexander Elder: sử dụng đường trung bình động hàm mũ 13 ngày để biểu thị sự đồng thuận giá trị thị trường, chỉ báo mạnh mẽ phe mua phản ánh khả năng người mua đẩy giá lên cao hơn giá trị đồng thuận, chỉ báo mạnh mẽ phe bán phản ánh khả năng người bán đẩy giá xuống thấp hơn giá trị đồng thuận. Chỉ báo mạnh mẽ phe mua được tính bằng giá cao nhất trong ngày trừ đi đường trung bình động hàm mũ 13 ngày, chỉ báo mạnh mẽ phe bán là giá thấp nhất trong ngày trừ đi đường trung bình động hàm mũ 13 ngày.

Chiến lược này đặt ngưỡng của chỉ báo mạnh mẽ là 0, tức là chỉ cần chỉ báo mạnh mẽ > 0 là tạo ra tín hiệu giao dịch.

Tín hiệu tổng hợp

Khi tín hiệu giao dịch của chiến lược đảo chiều và chiến lược mạnh mẽ khớp nhau, tạo ra tín hiệu giao dịch cuối cùng. Tín hiệu mua là sự kết hợp của tín hiệu đảo chiều xem tăng và tín hiệu mạnh mẽ xem tăng; tín hiệu bán là sự kết hợp của tín hiệu đảo chiều xem giảm và tín hiệu mạnh mẽ xem giảm.

Phân tích ưu điểm

Đây là một chiến lược tổng hợp, thông qua việc sử dụng đồng thời chiến lược đảo chiều và chiến lược bắt xu hướng để tạo tín hiệu giao dịch, kết hợp ưu điểm của bắt đáy và bắt xu hướng.

Phần đảo chiều có thể khóa chặt cơ hội đảo chiều sau khoảng trống nhảy giá. Phần mạnh mẽ đảm bảo chỉ mở vị thế khi có xu hướng tồn tại. Sự kết hợp cả hai có thể lọc hiệu quả các phá vỡ giả, tránh bị kẹt.

Khả năng tối ưu hóa tham số linh hoạt, có thể điều chỉnh cho các sản phẩm và chu kỳ khác nhau để tìm tổ hợp tham số tối ưu.

Phân tích rủi ro

Xác suất chiến lược đảo chiều và chiến lược mạnh mẽ đồng thời xem tăng hoặc xem giảm là thấp, tần suất tín hiệu có thể không cao, tồn tại rủi ro thưa thớt tín hiệu ở một mức độ nhất định.

Phần đảo chiều có thể nhầm lẫn điều chỉnh trong phiên thành cơ hội đảo chiều, dẫn đến mở vị thế quá sớm. Phần mạnh mẽ có thể bỏ lỡ một số cơ hội đảo chiều. Việc kết hợp sử dụng cả hai có thể giảm thiểu các rủi ro này ở một mức độ nhất định. Sau này có thể cân nhắc đưa vào модуль phán đoán xu hướng để tối ưu hóa thêm.

Hướng tối ưu hóa

- Thử nghiệm nhiều tổ hợp tham số hơn để tìm tham số tối ưu;

- Thêm module phán đoán xu hướng, tránh mở vị thế lặp đi lặp lại khi không có xu hướng rõ ràng;

- Cân nhắc thêm chiến lược cắt lỗ để kiểm soát thua lỗ từng lệnh.

Tổng kết

Chiến lược này vừa có tính bắt xu hướng, vừa có đặc tính giao dịch đảo chiều, có thể nói là một trong những chiến lược tổng hợp xuất sắc. Thông qua tối ưu hóa tham số, có thể kỳ vọng đạt được lợi nhuận ổn định tốt. Đồng thời cũng cần chú ý phòng ngừa rủi ro thưa thớt tín hiệu và nhầm lẫn, sau này có thể tối ưu hóa từ việc đưa vào các module phán đoán xu hướng và cắt lỗ để nâng cao hiệu suất thực chiến của chiến lược.

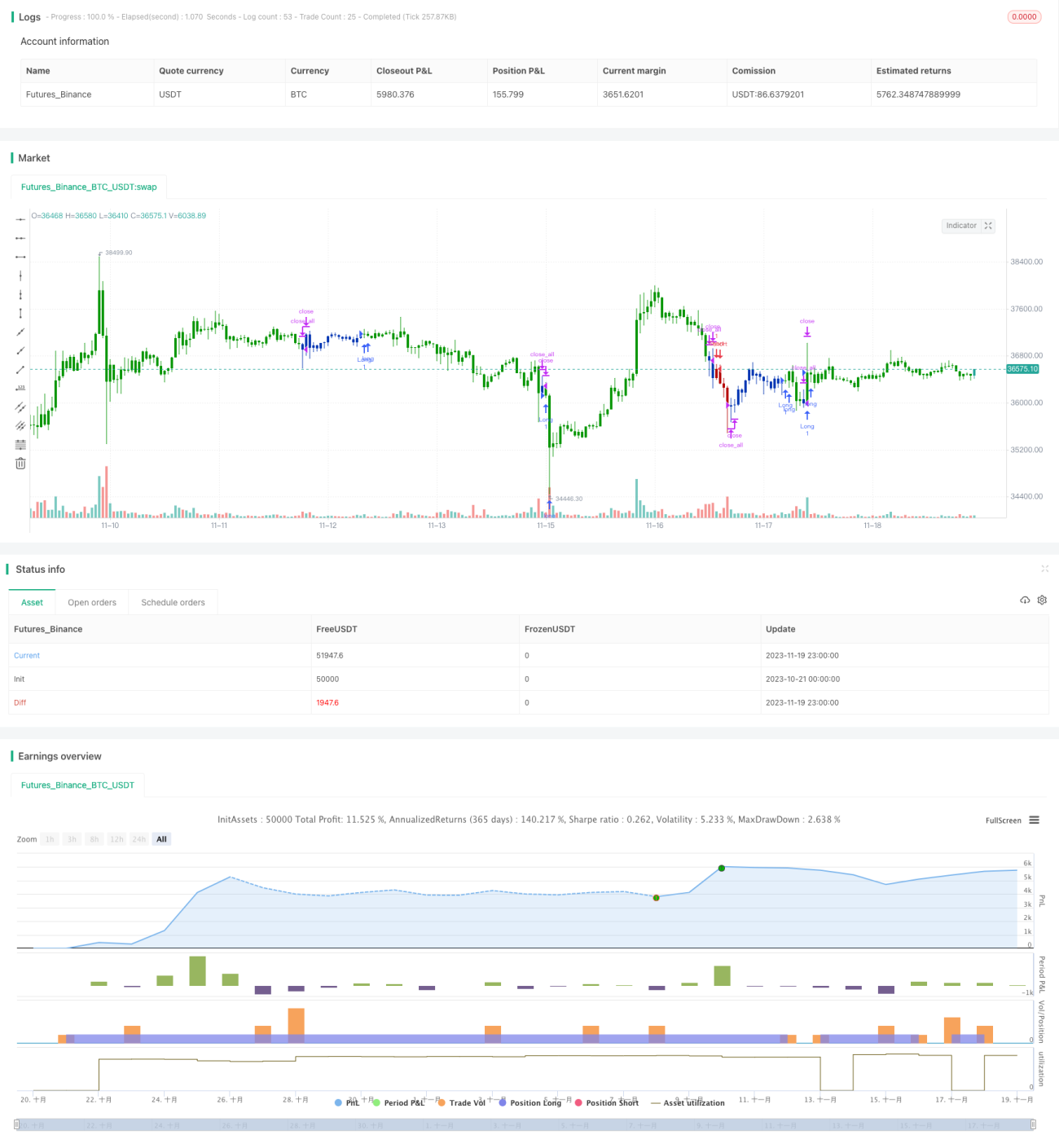

/*backtest

start: 2023-10-21 00:00:00

end: 2023-11-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 15/06/2020

// This is combo strategies for get a cumulative signal. - 1