Chiến lược kết hợp 123 đảo chiều và dải STARC

Tổng quan

Chiến lược này kết hợp chiến lược đảo chiều 123 và chiến lược dải STARC để tạo ra tín hiệu giao dịch chính xác hơn. Chiến lược đảo chiều 123 xác định cơ hội bật đáy thông qua mô hình đảo chiều nến. Chiến lược dải STARC sử dụng sự phá vỡ dải trên và dải dưới của biên độ để xác định hướng xu hướng. Việc kết hợp cả hai chiến lược giúp tín hiệu giao dịch đáng tin cậy hơn, đồng thời tận dụng ưu điểm của cả hai.

Nguyên lý chiến lược

Chiến lược đảo chiều 123

Chiến lược này được trích từ cuốn sách "How I Tripled My Money in the Futures Market" của Ulf Jensen, trang 183. Ý tưởng giao dịch là khi giá hình thành đảo chiều xuống, coi đó là cơ hội bật đáy để vào lệnh mua; khi giá hình thành đảo chiều lên, coi đó là cơ hội đảo chiều xu hướng để vào lệnh bán. Cụ thể:

Tín hiệu mua: Khi giá đóng cửa hai ngày liên tiếp cao hơn giá đóng cửa ngày trước đó, và đường K chậm trung bình động 9 ngày dưới 50, thì mua.

Tín hiệu bán: Khi giá đóng cửa hai ngày liên tiếp thấp hơn giá đóng cửa ngày trước đó, và đường K nhanh trung bình động 9 ngày trên 50, thì bán.

Chiến lược dải STARC

Chiến lược này vẽ các dải trên và dưới xung quanh đường trung bình động ngắn hạn của giá để xác định hướng xu hướng. Dải trên được xây dựng bằng cách cộng thêm Phạm vi dao động thực trung bình (ATR) vào đường trung bình động. Dải dưới được xây dựng bằng cách trừ ATR khỏi đường trung bình động. Khi giá phá vỡ dải trên thì xem xét mua, phá vỡ dải dưới thì xem xét bán.

STARC là viết tắt của "Stoller Average Range Channel". Chỉ báo này được đặt tên theo người phát minh ra nó, Manning Stoller.

Phân tích ưu điểm

Việc kết hợp chiến lược đảo chiều 123 và chiến lược dải STARC giúp nâng cao độ chính xác của tín hiệu giao dịch. Chiến lược đảo chiều 123 có thể nắm bắt cơ hội đảo chiều. Chiến lược dải STARC có thể xác định hướng xu hướng giá. Cả hai bổ trợ cho nhau, giúp giảm tín hiệu nhiễu và tăng tỷ lệ thắng.

Ngoài ra, chiến lược đảo chiều 123 giúp chiến lược tránh mua đuổi đỉnh hoặc bán đáy khi thị trường phá vỡ mức cao nhất hoặc thấp nhất. Chiến lược dải STARC có thể sử dụng biên độ tự thích ứng ATR để ứng phó với những thay đổi của thị trường.

Phân tích rủi ro

Rủi ro lớn nhất của chiến lược này là không thể tránh khỏi hoàn toàn các lệnh thua lỗ và thua lỗ liên tiếp. Mặc dù việc kết hợp hai chiến lược có thể giảm tín hiệu nhiễu, nhưng không loại trừ khả năng chiến lược đưa ra phán đoán sai trong những điều kiện thị trường nhất định. Khi đó cần cắt lỗ kịp thời để kiểm soát thua lỗ.

Một rủi ro khác là việc thiết lập tham số không phù hợp có thể dẫn đến hiệu quả chiến lược kém. Cần tiến hành kiểm tra và tối ưu hóa tham số cho từng sản phẩm và khung thời gian khác nhau để tham số phù hợp với đặc điểm của sản phẩm đó.

Hướng tối ưu hóa

Chiến lược này vẫn còn không gian để tối ưu hóa thêm:

-

Bổ sung chiến lược cắt lỗ, có thể thiết lập cắt lỗ theo giá hoặc chỉ báo để tránh thua lỗ lớn;

-

Bổ sung điều kiện mở lệnh, như xác nhận khối lượng và giá, tránh mở lệnh ở mức giá bất lợi;

-

Thực hiện tối ưu hóa tham số, tìm bộ tham số phù hợp nhất cho sản phẩm và khung thời gian;

-

Thêm ý tưởng thoát lệnh linh hoạt, điều chỉnh vị thế theo biến động thị trường.

Tổng kết

Chiến lược này kết hợp chiến lược đảo chiều 123 và chiến lược dải STARC, tổng hợp ưu điểm của cả hai trong việc xác định đảo chiều và hướng xu hướng. Nó có thể giảm hiệu quả các tín hiệu nhiễu, nâng cao hiệu suất giao dịch. Đồng thời cũng tối ưu hóa các vấn đề tồn tại khi sử dụng riêng lẻ từng chiến lược. Thông qua tối ưu hóa liên tục, chiến lược này có thể trở thành một chiến lược giao dịch định lượng ổn định và đáng tin cậy.

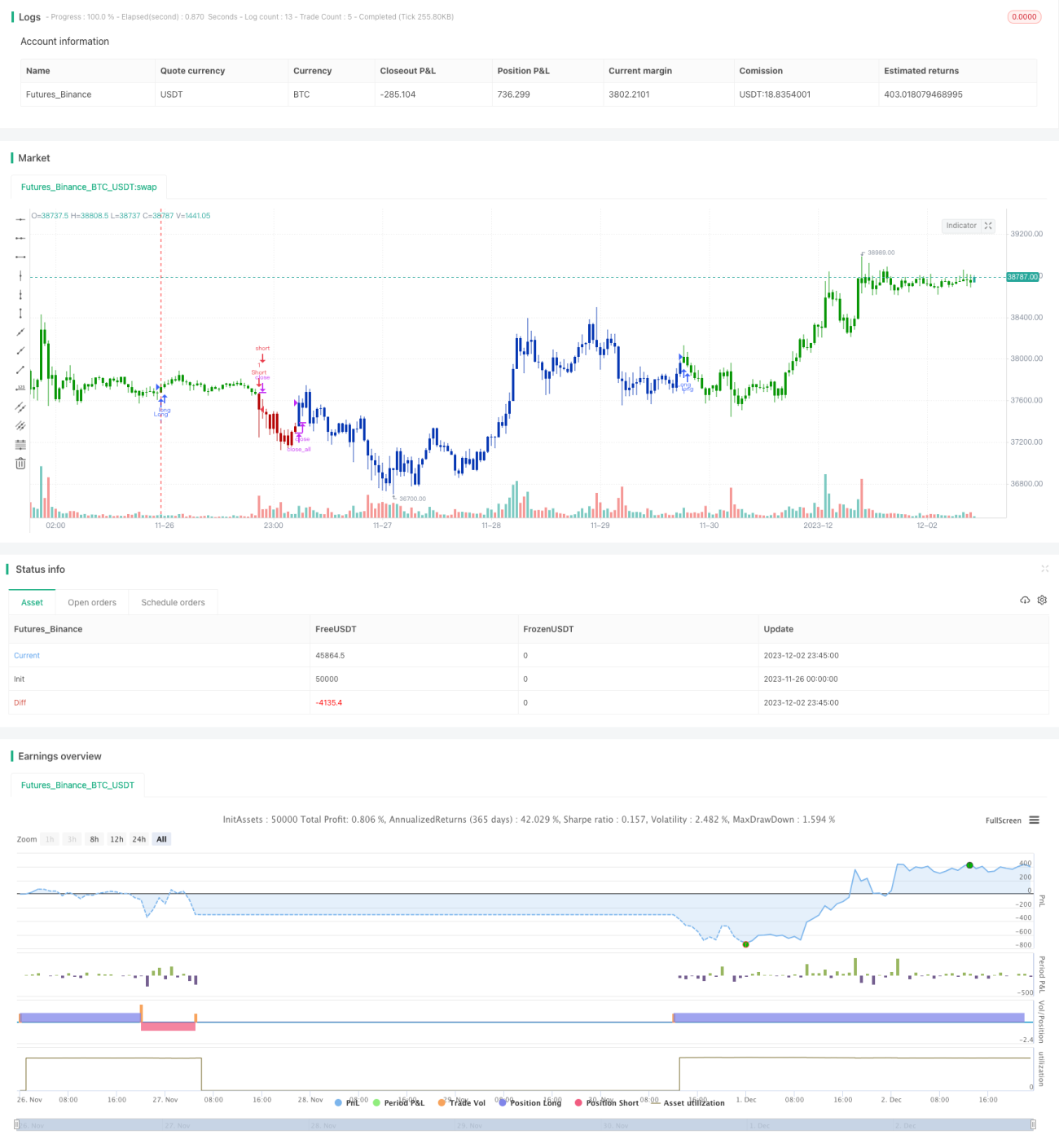

/*backtest

start: 2023-11-26 00:00:00

end: 2023-12-03 00:00:00

period: 45m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/07/2021

// This is combo strategies for get a cumulative signal. - 1