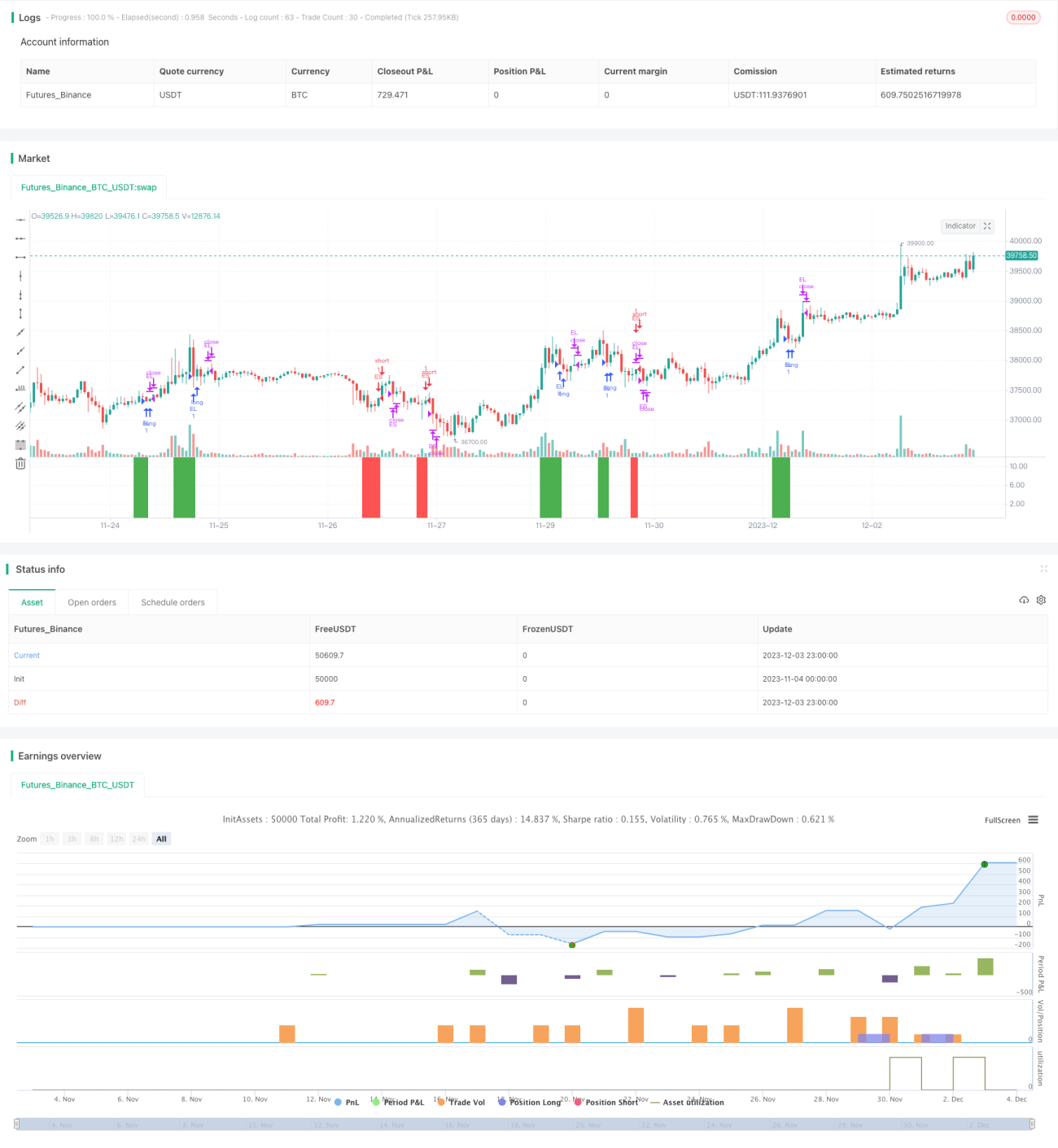

Chiến lược động lượng đảo chiều 8 ngày

Tổng quan

Chiến lược này chủ yếu tận dụng đặc điểm giá đảo chiều sau 8 ngày liên tiếp ở trên hoặc dưới đường trung bình động đơn giản 5 ngày, nhằm bắt hiệu ứng động lượng trong trung và ngắn hạn. Khi giá đóng cửa vượt lên trên đường SMA 5 ngày vào ngày đầu tiên sau 8 ngày liên tiếp ở dưới đường SMA 5 ngày, thì mua lên; khi giá đóng cửa cắt xuống dưới đường SMA 5 ngày vào ngày đầu tiên sau 8 ngày liên tiếp ở trên đường SMA 5 ngày, thì bán khống.

Nguyên lý chiến lược

- Tính đường trung bình động đơn giản (SMA) 5 ngày.

- Xác định xu hướng tăng TrendUp là giá đóng cửa lớn hơn hoặc bằng SMA, xu hướng giảm TrendDown là giá đóng cửa nhỏ hơn hoặc bằng SMA.

- Điều kiện xác nhận đảo chiều xu hướng: Sau 8 ngày liên tiếp giá đóng cửa ở dưới SMA, nếu giá đóng cửa ngày tiếp theo chuyển sang xu hướng tăng (cắt lên trên SMA) thì kích hoạt tín hiệu mua; Sau 8 ngày liên tiếp giá đóng cửa ở trên SMA, nếu giá đóng cửa ngày tiếp theo chuyển sang xu hướng giảm (cắt xuống dưới SMA) thì kích hoạt tín hiệu bán.

- Vào lệnh: Điều kiện mua Buy là khi ngày hôm trước kích hoạt tín hiệu mua TriggerBuy và hiện tại đang là xu hướng giảm thì mua lên; Điều kiện bán Sell là khi ngày hôm trước kích hoạt tín hiệu bán TriggerSell và hiện tại đang là xu hướng tăng thì bán khống.

- Thoát lệnh: Dừng lỗ cho vị thế mua khi giá đóng cửa cắt xuống dưới SMA; Dừng lỗ cho vị thế bán khi giá đóng cửa cắt lên trên SMA.

Phân tích ưu điểm

- Tận dụng đặc điểm đảo chiều giá, phù hợp để bắt động lượng trung và ngắn hạn.

- Trường hợp giá phá vỡ SMA và duy trì xu hướng trong 8 ngày liên tiếp khá phổ biến, tăng cơ hội giao dịch.

- Tham số đường SMA 5 ngày là tối ưu, tránh bị đánh lừa bởi quá nhiều phá vỡ giả.

- Rủi ro có thể kiểm soát, có điểm dừng lỗ rõ ràng.

Phân tích rủi ro

- Khi thị trường dao động, điểm dừng lỗ có thể bị kích hoạt thường xuyên.

- Nếu số ngày phá vỡ và duy trì xu hướng được đặt quá dài, có thể bỏ lỡ thời điểm vào lệnh tốt nhất.

- Nếu thị trường diễn ra theo xu hướng một chiều kéo dài, chiến lược này khó thu lợi nhuận.

Có thể điều chỉnh tham số SMA một cách phù hợp; tối ưu hóa điều kiện vào lệnh để tránh phá vỡ giả; kết hợp các chỉ báo xác định xu hướng để tăng hiệu quả.

Hướng tối ưu hóa

- Tối ưu tham số: Có thể thử nghiệm tham số SMA với các chu kỳ khác nhau để tìm ra tham số tối ưu hơn.

- Tối ưu vào lệnh: Thêm chỉ báo khối lượng để tránh phá vỡ giả; hoặc thêm điều kiện nhận biết nến tăng/giảm để tránh dao động.

- Tối ưu thoát lệnh: Có thể thử nghiệm dừng lỗ khi giá đóng cửa giảm một biên độ nhất định, thêm biên độ dừng lỗ (stop buffer).

- Tối ưu quản lý rủi ro: Có thể đặt số lần dừng lỗ mỗi ngày để tránh thua lỗ quá nhiều.

- Kết hợp các chỉ báo khác: Có thể thêm RSI, MACD,... là các chỉ báo xác định xu hướng để nhận biết trạng thái xu hướng.

Tổng kết

Chiến lược này thông qua việc đánh giá trạng thái chuyển động của giá, bắt quá trình từ phá vỡ đến đảo chiều của giá trong trung và ngắn hạn, thực hiện chiến lược giao dịch tránh dao động và đi theo xu hướng. Điều quan trọng là cài đặt tham số và điều kiện vào lệnh phải chặt chẽ, tránh bị nhiễu dẫn đến sai lệch; đồng thời dừng lỗ khi thoát lệnh phải hợp lý, tránh thua lỗ quá lớn. Nếu kết hợp thêm các chỉ báo xác định xu hướng, có thể đạt được hiệu quả tốt hơn. Chiến lược này có logic rõ ràng, dễ hiểu, mã nguồn đơn giản, đáng để nghiên cứu và tối ưu hóa.

- 1