Chiến lược kết hợp Bollinger+RSI (Chỉ Long) v1.2

I. Tên chiến lược

Chiến lược đa đầu Bollinger + RSI

II. Tổng quan chiến lược

Chiến lược này sử dụng kết hợp chỉ báo Bollinger Bands và chỉ báo RSI, khi cả hai cùng hiển thị tín hiệu quá bán thì mở vị thế mua (Long), khi cả hai cùng hiển thị tín hiệu quá mua thì đóng vị thế. So với chỉ dùng một chỉ báo đơn lẻ, phương pháp này giúp xác nhận tín hiệu giao dịch đáng tin cậy hơn, tránh các tín hiệu giả.

III. Nguyên lý chiến lược

- Sử dụng chỉ báo RSI để xác định quá mua/quá bán

- RSI dưới 50 được coi là quá bán

- RSI trên 50 được coi là quá mua

- Sử dụng Bollinger Bands để xác định mức giá bất thường

- Giá nằm dưới dải dưới được coi là quá bán

- Giá nằm trên dải trên được coi là quá mua

- Khi RSI và Bollinger Bands đồng thời hiển thị tín hiệu quá bán, mở vị thế mua

- Đường RSI dưới 50

- Đường giá nằm dưới dải dưới của Bollinger Bands

- Khi RSI và Bollinger Bands đồng thời hiển thị tín hiệu quá mua, đóng vị thế

- Đường RSI trên 50

- Đường giá nằm trên dải trên của Bollinger Bands

IV. Ưu điểm chiến lược

- Kết hợp hai chỉ báo, tín hiệu đáng tin cậy hơn, tránh tín hiệu giả

- Chỉ thiết lập vị thế mua (Long), đơn giản hóa logic, giảm rủi ro giao dịch

V. Rủi ro chiến lược và giải pháp

- Cài đặt tham số Bollinger Bands không phù hợp, dải trên và dải dưới quá rộng, làm tăng rủi ro giao dịch sai

- Tối ưu hóa tham số Bollinger Bands, thiết lập hợp lý chu kỳ và độ lệch chuẩn

- Cài đặt tham số RSI không phù hợp, tiêu chí xác định quá mua/quá bán không đúng, làm tăng rủi ro giao dịch sai

- Tối ưu hóa tham số RSI, điều chỉnh chu kỳ RSI, thiết lập tiêu chuẩn quá mua/quá bán hợp lý

- Khi thị trường không có xu hướng, hiệu quả của chiến lược kém

- Kết hợp với các chỉ báo xu hướng, tránh giao dịch trong thị trường đi ngang

VI. Hướng tối ưu hóa chiến lược

- Tối ưu hóa cài đặt tham số Bollinger Bands và RSI

- Bổ sung cơ chế cắt lỗ

- Kết hợp với các chỉ báo xu hướng như MACD

- Tăng cường phán đoán kết hợp ngắn hạn và dài hạn

VII. Tổng kết

Chiến lược này kết hợp ưu điểm của cả Bollinger Bands và RSI, giao dịch khi cả hai cùng hiển thị tín hiệu quá mua/quá bán, tránh các tín hiệu giả do một chỉ báo đơn lẻ tạo ra, từ đó nâng cao độ chính xác của tín hiệu. So với phiên bản trước, chỉ thiết lập vị thế mua (Long), giảm rủi ro giao dịch. Sau này có thể tối ưu hóa chiến lược thông qua tối ưu tham số, cơ chế cắt lỗ, kết hợp với các chỉ báo xu hướng, giúp chiến lược thích ứng tốt hơn với các môi trường thị trường khác nhau.

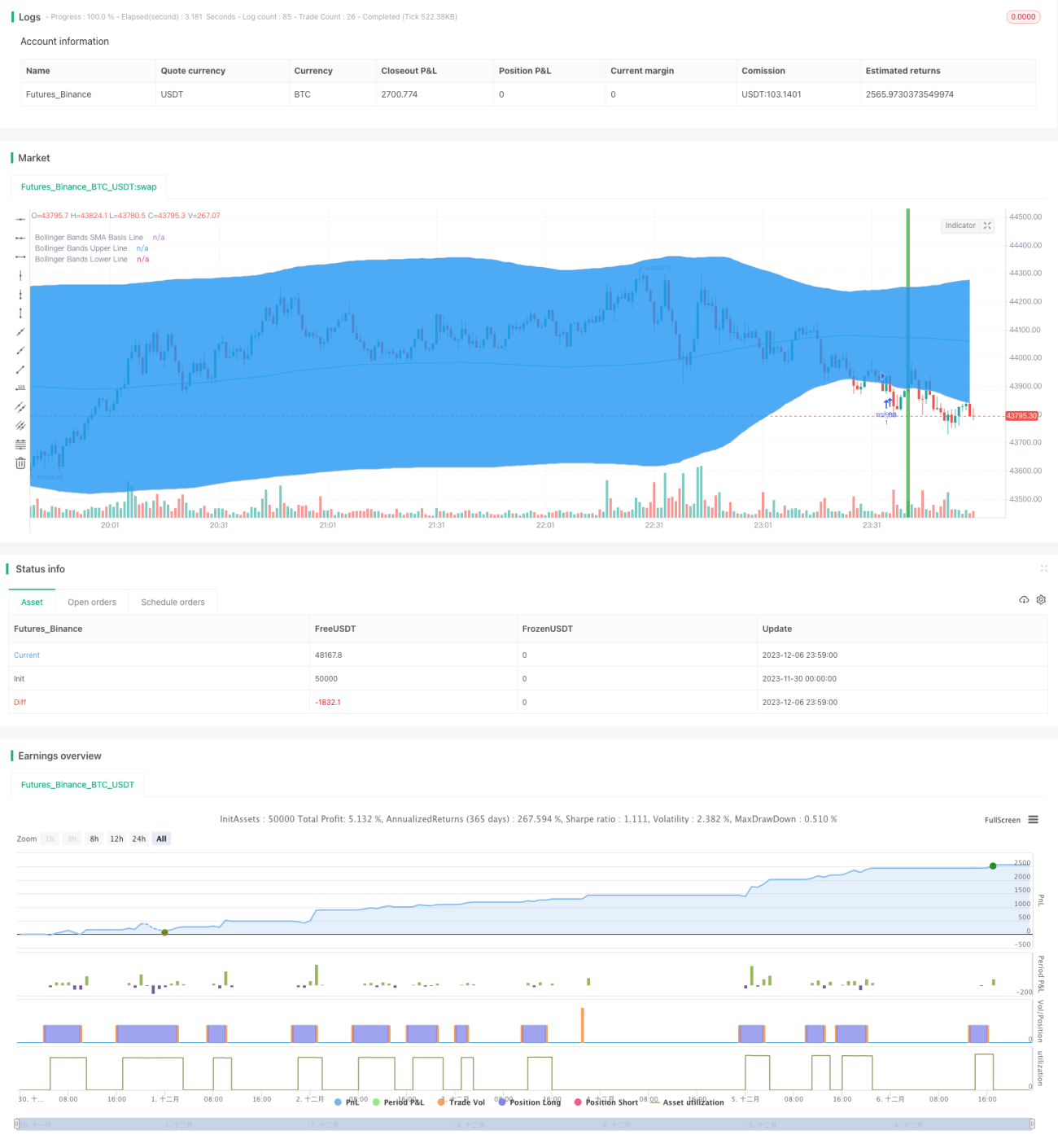

/*backtest

start: 2023-11-30 00:00:00

end: 2023-12-07 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Bollinger + RSI, Double Strategy Long-Only (by ChartArt) v1.2", shorttitle="CA_-_RSI_Bol_Strat_1.2", overlay=true)

// ChartArt's RSI + Bollinger Bands, Double Strategy UPDATE: Long-Only- 1